谁在增持美国资产?

时间:08-04-29 来源:世纪海翔

谁在增持美国资产?

2008年2月,国际货币基金组织发表报告,讨论了全球失衡问题,认为以经常账户差额占GDP比重观察,全球范围内的不平衡状况正在改善。而在美国,由于经济减速和美元走弱,经常账户赤字占GDP的比重由2006年的6.2%降至2007年的5.5%,远超预期。外国资本的稳定性也在增强,资本账户2007年7月以来显著好转。其结论是,全球失衡在2007年已达顶峰,并有望继续改善。

在全球金融市场仍非常混乱、世界经济增长显著放缓背景下,这篇报告带来了一丝难得的安慰。

上述报告认为全球失衡改善有多条依据,其中之一是流入美国的外国资本具极强稳定性。

那么,流入美国的外国资本何以保持稳定?换句话说,在当前美国金融市场动荡加剧、美国经济增速严重放缓而美元大幅贬值背景下,谁还愿意增持美国资产?

为说明此问题,不妨先看几组数据。

外国投资者在美国拥有16万亿美元金融资产,其中,证券类资产9.77万亿美元,占比61.1%。

美国财政部的初步统计数据显示,2007年6月底,外国持有美国证券资产总量97720亿美元,较上年同期增加19940亿美元,增幅25.64%。其中,长期证券91360亿美元,短期证券6350亿美元。在长期证券中,权益类30300亿美元,长期债券60070亿美元;长期债券中,资产支持证券14720亿美元,其他长期债券为45350亿美元。

从国别看,日本是第一大美国证券资产持有国,持有美国证券资产11970亿美元,中国次之,为9220亿美元,英国则以9210亿美元排名第三。

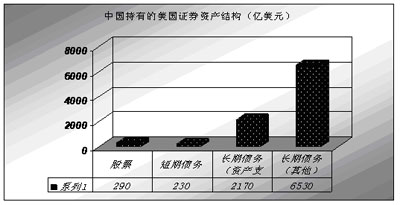

中国持有的美国证券资产,大部分为长期债券,规模8700亿美元,另有230亿美元短期债券和290亿美元股票。在长期债券资产中,资产支持证券为2170亿美元,占比23.54%,其他债券为6530亿美元,占比76.46%。

注:

因数据的时滞,我们尚不能完全了解2007年下半年以来外国投资者持有美国资产的整体变化情况。但另外两类资产数据可对此进行弥补:一是外国对美国长期证券的净购买;二是外国持有的美国国债,上述数据可分别更新至2007年底和今年1月。

外国对美国长期证券的净购买量是一个重要指标。长期证券包括期限在一年以上的美国国债、政府机构债券和企业债券,以及企业发行的股票。2007年外国对美国长期证券的净购买未能延续前两年的上升势头,当年仅为10058亿美元,较上年减少1374亿美元。如果减去美国对外国长期证券2235亿美元的净购买,则通过长期证券一项流入美国的外国资本为7823亿美元,较2007年的8923亿美元下降12.33%。

2007年四季度次贷危机正在蔓延之中,对比此期间的外国对美国长期证券的净购买和美国对外国长期证券的净购买数据,会发现完全不同的变化:前者为2574亿美元,保持了当年的平均水平;后者为负39亿美元,有相当显著的下降,较当年的季度平均数559亿美元有非常大的偏离,反映出当时因信贷紧缩,美国投资者从海外市场撤资的现象。

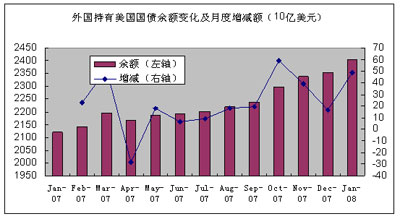

再来看一下外国投资者持有美国国债的增减变化。截至2008年1月,外国投资者持有美国国债总量24025亿美元,约占外国持有的美国全部证券资产的24.59%。

自去年以来,常有关于外国减持美国国债的讨论,国别的差异固然有,但从总量看,除了2007年4月出现281亿美元的减持外,其他各月都是增加的,今年1月增持的数字高达487亿美元。自2007年1月至今年1月,外国持有美国国债余额共增加2819亿美元,增幅13.29%。

数据来源:美国财政部。

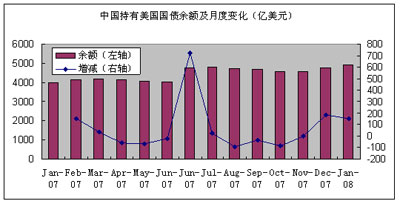

日本是第一大美国国债持有国,今年1月底持有美国国债5869亿美元,中国以4926亿美元排名第二,英国1601亿美元,排名第三,巴西第四,1417亿美元。

中国持有美国国债余额由2007年1月底的4010亿美元增至今年1月的4926亿美元,增加916亿美元。在这13个月中,有七个月是净减持国债。需要注意的是:第一,美国财政部于去年6月调整了统计口径,这一调整使中国持有美国国债的余额增加了721亿美元;第二,在经过四个月的减持后,中国于去年12月起至今年1月,连续两个月增持美国国债,共增持327亿美元。

数据来源:美国财政部。

增持或减持表明绝对量的变化,而相对指标则显示资产分散化的程度。从这个意义上看,结合相对指标进行分析很有意义。

相对指标主要有两个:一是外国持有美国国债占其持有美国证券资产的比重。国债的增加或减少可能被其他证券资产的减少或增加所抵消,二者此消彼长;二是外国持有美国国债占其所拥有的外汇储备或者外汇资产的比重。前者意味着美国资产的多元化,而后者则是整个投资组合的分散化,涉及到币种结构的调整。

数据显示,这两个指标一段时间以来,前者相对稳定,而后者则略有下降。整体看,外国投资者对于美国资产,一方面在增持,同时也在多元化其投资组合,适当兼顾到资产结构和币种结构的调整。一直以来沸沸扬扬的减持美国国债(资产)的议论,看来只具有时点和国别差异,并未成为趋势。

外国投资者对于美国资产的增持,曾使国际货币基金组织感到欣慰,其在本文开篇报告中提到的“美元汇率虽贬,但过程较为有序”的背后,大概便含此意,未料到外国资本会如此支持美元。

有评论认为,外国增持美国资产的目的之一,是为了避免美元过度贬值,导致其存量资产受损。前不久,高盛全球经济调研部负责人Jim O’Neill就表示,外国央行买入美国国债和其他资产可能是变相干预,目的是防止美元大幅走低,以保持稳定。

这一判断模棱两可。若此命题成立,则要点在于:众多美国资产持有国是相互协作,还是自发反应?在这里,美元汇率是公共产品,具有外部性,若自发反应,难免存在搭便车行为;而协同操作又很难实施。

何况,从国债的角度看,外国持有美国国债的比重并不大,仅占其持有的全部美国金融资产的15%,占其持有美国证券资产的24.59%,其略有变化,对美元的影响不至于如此显著。

那么外国青睐美国资产的原因究竟为何?在我们看来,存在如下可能:

第一,美元资产仍很重要。作为主导货币,美元资产是全球资产配置的重要部分,其比重可逐渐减少,但增量配置的需求还较强。美元贬值风险犹在,但对长期投资,汇率变动具周期性,若不要求高流动性,则风险相对可控。增持欧元资产也有风险,欧元未来存重估可能。

第二,美国在次贷危机中,资产价格大跌,吸引部分外部资金进入。比如,因金融机构大量的资产减值和信用损失,必然要求补充资本;另外,标售利率债券市场出现问题后,利率大幅提升,对投资者的吸引力也在提高。

第三,债市的避风港效应显现。一段时间以来,全球资金都在涌入债市避险。当然,因信用重估,低信用等级债券大遭冷落,而高信用等级的债券备受青睐,尤其是国债。在美国,2007年投资国债的回报率高达9.1%,今年一季度则为3%,债市的避风港效应开始显现。而美联储大幅降息,及为市场大量注入流动性,也加剧了国债市场的上扬。

——摘自《财经》

| 上一篇 | 下一篇 |

|---|---|

| 减税无关救市 治病理当治本 | 人民币国际化契机 |