6 月社零点评:消费到底有多差?

时间:24-07-18 来源:海豚投研

6 月社零点评:消费到底有多差?

今日统计局公布了 6 月的宏观经济 “数据包”,以下为几个要点:

1. 6 月份国内社零总额同比仅增长 2%,较上月 3.7% 的增速再度放缓,为 24 年至今的最低点。导致社零快速滑坡的主要诱因有哪些?首先从基数角度,按 21 年至今的复合增速,6 月的复合增速为 2.7%,而往前倒数两个月分别为 2.9% 和 2.5%。从这个角度,实际上自 2 季度开始国内消费就已转弱,而非是 6 月突然的滑坡。

2. 上月我们已提到的今年 618 大促提前,导致部分线上消费需求前置到 5 月,因此对 6 月产生了 “虹吸”。体现在数据上,5 月线上实物零售增速高达 12.9%,6 月却是同比下降 1.4%。不过两个月合计线上实物增长也仅为 5.1%,仍算疲软。这和几家电商 2Q 业绩预告中的口吻是一致的。

3. 分商品品类看,单项占比最大的汽车消费本月对整体社零的拖累继续放大,6 月汽车销售额已同比负增长 1.9%。地产和汽车两个体量最大的行业都起不到支撑作用。其他大类商品中,除偏必选的粮油食品和烟酒仍平稳正增长外,服饰、美妆、和家电、手机等都呈现增速大幅下滑或已是负增长。这一方面有 618 提前的影响,另一方面在整体消费疲软时可选品本也更容易被削减。

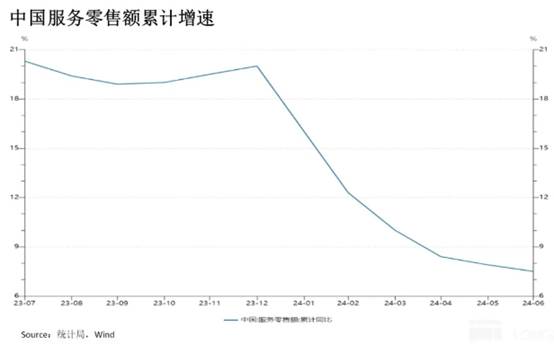

4. 去年强势复苏增长的服务类消费进入 24 年以来同样持续回落,餐饮消费支出到 6 月已连续三个月保持在 4%~6% 的增速区间。而单独披露的服务性消费累计增速也连续 6 个月下滑,到 6 月累计增速为 7.5%。服务消费也已起不到明显带动作用。

以下为详细解读

1. 6 月社零大幅滑坡,“罪魁祸首” 有哪些?

整体上,6 月份国内社零总额同比增长了 2%,较上月 3.7% 的增速有明显的放缓,且创出了 24 年至今的最低点。从数据上,6 月的消费景气度无疑非常疲软,且有明显的滑坡。那么事实上,背后有哪些诱因?

首先基数上,若按 21 年至今的复合增速来平滑同期基数的波动,6 月份的复合为 2.7%,较上月的 2.9% 同样是下滑的,但幅度并不算大。且 4 月(复合增速 2.5%,年内最低)至今社零复合增速一直在 3% 以下徘徊,从这个角度 4 月份开始国内消费已明显转冷,而并非是 6 月 “突然跳水”。

2、618 大促提前,5 月受益 6 月遭殃

6 月社零同比增速滑坡的另一诱因即线上零售增长跳水,5 月线上实物零售增速高达 12.9%,而 6 月却是同比下降 1.4%。主要原因则是上月时已提及的,今年头部电商普遍提前了 618 大促开始时间并取消了预售制度,导致大促购物需求的释放时点提前到了 5 月。不过5、6 两月合计同比增长仍仅有 5.1%。可见尽管时间延长、加大折扣力度、加强免邮、退款等消费者服务,今年 618 大促的表现应当是相当差的。近期几个公布了 2Q 业绩预告的电商公司也基本验证了这个情况。

线上实物零售的渗透率在 6 月同比下降 1.2% 也同样主要因大促购物需求被前置到 5 月份的情况。实际5、6 月合并来看线上渗透率仍是同比提升了约 0.6pct,不过提升的幅度有明显收窄。

3. 服务消费也在探底

线下消费渠道内,商品零售调整后的增速略有提速到 3%,不过这未必代表线下消费回暖了。更多还是因为 618 线上消费前置到 5 月的原因。

餐饮零售增速 6 月为 5.4%,虽较上月略微提升,但已连续 3 个月餐饮保持在 4%~6% 的平台。经历了去年的复苏红利期后,在整体大环境不景气的情况下,服务性消费也开始呈现疲态。

统计局单独披露的国内服务零售(包括餐饮、酒旅、交通、文旅等)累计增速本月回落到了 7.5%,较上季下降 0.4pct。进入 24 年以来,服务消费增速持续下滑并至今还未触底。

4. 通电产品强势走强,服饰美妆仍需观察

分商品品类来看,单项比重最大的汽车零售(占限额以上零售总额约 1/4),6 月依旧是拖累且拖累幅度继续加大,本月汽车零售已转负到同比下滑 1.9%。剔除汽车零售后,整体社零增速为 2.4%。

其他大类商品上,可见必选的粮油食品和烟酒类 6 月还保持着相对不错的正增长,而可选品商品中无论是服饰、化妆品、金银首饰,还是 3C 中的家电、手机通讯等产品要么是较上月增速明显下滑,要么是已陷入深度负增长。

一方面,服饰、美妆、3C 电子产品都是线上渠道的优势品类,销售疲软可能也收到了 618 提前的影响。另一方面,整体消费不景气下,可选品类本也更易被最先削减。

摘自-海豚投研

| 上一篇 | 下一篇 |

|---|---|

| 2023年,黑石、KKR、凯雷、TPG、阿波罗五大另... | 重要会议,罕见表述 |