2023年,黑石、KKR、凯雷、TPG、阿波罗五大另类投资管理公司的经营数据比较

时间:24-07-17 来源:杜丽虹另类金融说

2023年,黑石、KKR、凯雷、TPG、阿波罗五大另类投资管理公司的经营数据比较

3.1 管理资产规模均有所增长,信贷投资支持下阿波罗扩张最快

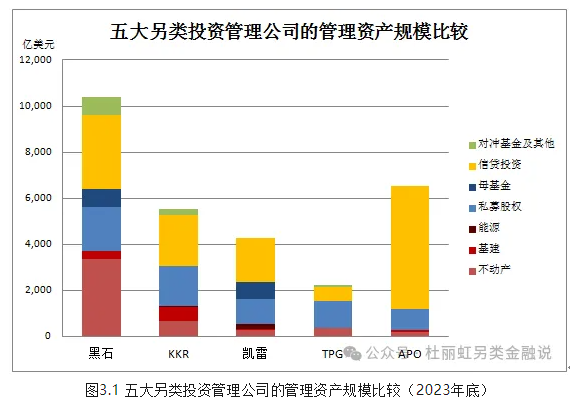

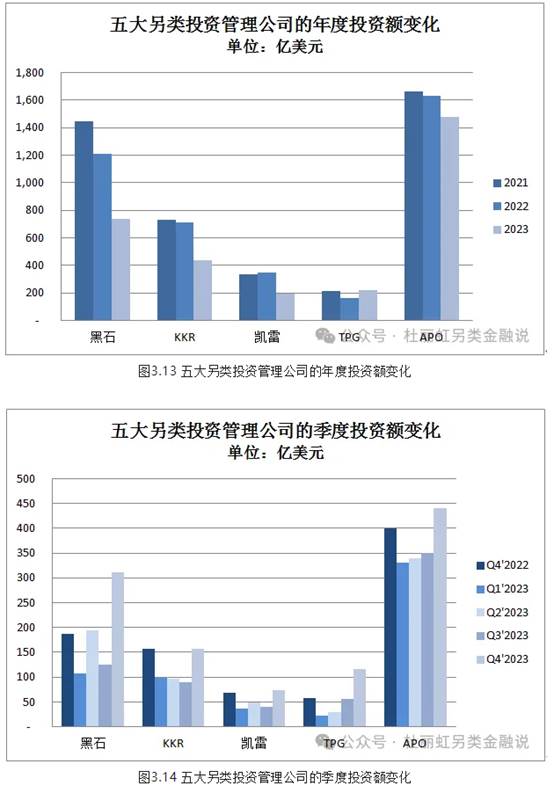

尽管2023年五大另类投资管理公司整体的融资额有所减少,但其管理资产规模仍保持上升趋势,规模的增长主要来自于信贷资产的推动。相应的,如果不考虑并购影响,规模增长最快的是阿波罗,其管理资产规模从2022年底的5,500亿美元增长到2023年底的6,500亿美元,增幅达到19%,其中四季度的管理资产规模增长了3%;增速第二的是凯雷,管理资产规模从2022年底的3,700亿美元增长到2023年底的4,300亿美元,增长了14%,其中四季度的管理资产规模增长了12%;第三是KKR,管理资产规模从2022年底的5,000亿美元增长到2023年底的5,500亿美元,增幅10%,其中四季度的管理资产规模增长5%;第四是黑石,管理资产规模从2022年底的9,700亿美元增长到2023年底的10,400亿美元,增幅7%,其中四季度的管理资产规模增长3%;至于TPG,如果不考虑对Angelo Gordon的并购,则其管理资产规模按年增长了6%,加上对Angelo Gordon的并购后,其管理资产从2022年底的1,350亿美元增长到2023年底的2,200亿美元,按年增长了64%。

3.1.1 黑石:整体管理资产规模增长7%,信贷部门增长14%,实物资产和信贷平台是最主要的业务部门

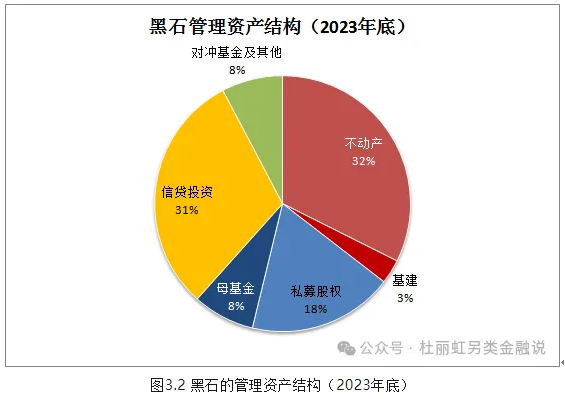

在黑石管理的万亿美元资产中,不动产部门共管理资产3,369亿美元(包括不动产信贷头平台),同比增长3.3%,环比三季度增长1.6%,占公司管理资产总额的32.4%。私募股权投资(含基建、能源资源投资及母基金平台)共3,040亿美元,同比增长5.2%,环比三季度增长1.8%,占管理资产总额的29.2%;其中,基建投资平台BIP共管理资产318亿美元;母基金平台(含S基金及跨平台投资策略)共管理资产813亿美元;核心型股权投资平台共管理资产178亿美元;成长性股权投资平台管理资产153亿美元;如果剔除母基金及基建投资,则私募股权投资平台的实际管理资产规模约1,909亿美元,占管理资产总额的18.3%;母基金平台单独占管理资产总额的7.8%。信贷部门(包括私募信贷及服务于保险平台的正常化信贷投资)合计管理资产3,189亿美元,同比增长13.9%,环比三季度增长7.3%,占管理资产总额的30.7%。对冲基金平台管理资产803亿美元,同比增长0.7%,环比三季度增长0.4%,占管理资产总额的7.7%。

综上,四季度及2023年全年,黑石各业务部门的管理资产规模均保持小幅增长,但增速有所放缓,主要增长来自信贷平台。总的来说,黑石的管理资产规模覆盖较广,其中,地产和信贷投资占比较高,并打造了全球最大的不动产投资平台,规模优势明显,布局相对均衡。

3.1.2 KKR:整体管理资产规模增长10%,信贷部门增长13%,基建投资推动下实物资产部门增长10%,信贷平台和私募股权是最主要的业务部门

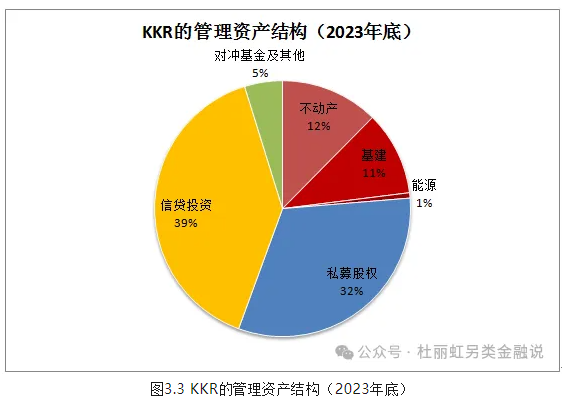

截至2023年底,KKR管理资产总额5,528亿美元。其中,私募股权投资1,764亿美元,同比增长6.8%,环比三季度增长1.6%,占管理资产总额的31.9%;这其中成长性股权投资约178亿美元,影响力投资44亿美元,核心型私募股权投资约349亿美元。实物资产方面,截至2023年底管理资产总额1,309亿美元,同比增长10.4%,环比三季度增长5.0%,占管理资产总额的23.7%;其中,地产投资约685亿美元(包括363亿美元的地产信贷投资和322亿美元的地产股权投资),同比增长6.4%;基建投资约587亿美元,同比增长16.2%;另有37亿美元的能源投资。信贷策略方面,KKR自收购了保险年金公司Global Atlantic后信贷资产大幅增长,目前其信贷平台的管理资产规模已达到2,190亿美元,同比增长13.1%,环比三季度增长7.9%,占管理资产总额的39.6%;其中,约1,233亿美元为杠杆化的流动性信贷资产,另有约861亿美元的私募信贷资产,及96亿美元的多策略信贷投资账户;此外,公司还有一个265亿美元的对冲基金组合投资平台,主要投资于第三方的对冲基金产品。

总体来看,2023年,除对冲基金外,KKR各业务条线的管理资产规模均有所增长;当前,KKR的管理资产分布也相对多元,私募股权和信贷投资占比较高,核心型私募股权投资和基建投资平台的规模处于同业领先地位。

3.1.3 凯雷:整体管理资产规模增长14%,信贷资产增长29%,母基金平台增长22%,实物资产同比减少7%,信贷投资和母基金成为业绩支撑

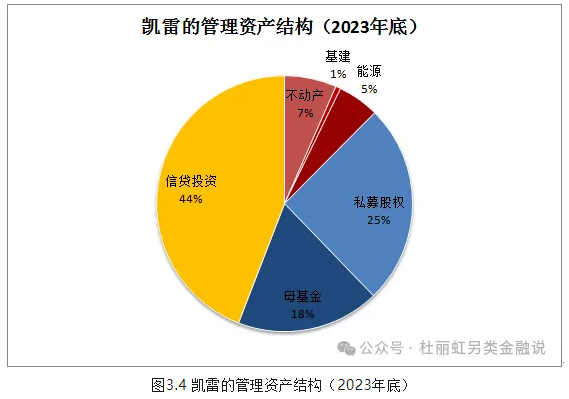

截至2023年底,凯雷管理资产4,260亿美元,其中,私募股权投资1,080亿美元,同比增长2.9%,环比三季度增长2.9%,占管理资产总额的25.4%。实物资产投资530亿美元,同比减少7.0%,环比三季度减少5.4%,占管理资产总额的12.4%;其中,地产投资280亿美元,同比减少6.7%,环比三季度减少6.7%,占管理资产总额的6.6%;能源基建投资250亿美元,同比减少7.4%,环比三季度减少3.8%,占管理资产总额5.9%,并以能源投资为主。信贷及保险服务平台的投资1,880亿美元,同比增长28.8%,环比三季度也大幅增长25.3%,占管理资产总额的44.1%。母基金平台770亿美元,同比增长22.2%,环比三季度增长6.9%,占管理资产总额的18.1%。

综上,2023年凯雷的信贷部门和母基金平台的管理资产规模均呈现20%以上的大幅增长,但实物资产平台,不论是地产部门还是基建能源部门均出现7%左右的规模下降。当前,其管理资产分布相对均衡,虽然信贷投资和私募股权的占比最高,但在母基金和能源投资方面也积累了丰富的管理经验。

3.1.4 TPG:管理资产整体规模增长64%,剔除并购因素后,私募股权部门增长10%,地产部门减少8%

截至2023年底TPG的管理资产总额2,216亿美元,其中,私募股权投资1,169亿美元,同比增长10.3%,环比三季度增长7.3%,占管理资产总额的52.7%;这其中包括了265亿美元的成长性股权投资和191亿美元的影响力投资,合计有成长性投资(含影响力投资)456亿美元,占管理资产总额的20.6%。实物资产方面,TPG原有地产投资179亿美元,同比减少8.0%,环比三季度减少1.9%;2023年11月新并购的Angelo Gordon又为公司带来了183亿美元的不动产资产,合并后地产平台合计占管理资产总额的16.3%。此外,新收购的Angelo Gordon还为公司带来了近600亿美元的信贷资产,占合并后 管理资产总额的26.9%。公司另有母基金平台管理资产24亿美元,对冲基金及特殊目的并购实体策略合计管理资产65亿美元,合计占管理资产总额的4%。

综上,2023年TPG原有业务的管理资产规模增长较少,地产业务甚至出现负增长;但通过并购弥补了信贷业务短板,私募股权投资的占比从此前的80%以上下降到50%左右,业务线趋向均衡,但仍以私募股权投资为主,成长性投资占比较高。

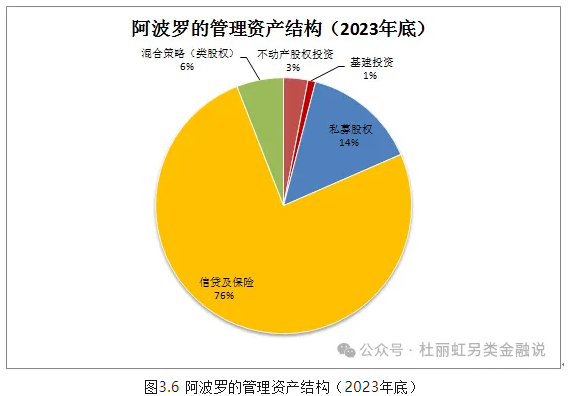

3.1.5 阿波罗:管理资产整体规模增长19%,信贷及保险部门增长22%,并贡献了管理资产总额的75%

截至2023年底,阿波罗管理资产6,508亿美元,其中,私募股权投资939亿美元,同比增长10.2%,占管理资产总额的14.4%。实物资产投资262亿美元,占管理资产总额的4.1%;这其中,地产股权投资约200亿美元(含60亿美元的核心及核心增益策略),同比增长7.0%,占管理资产总额的3.1%;基建投资62亿美元,同比增长14.8%,占管理资产总额1.0%。信贷及保险服务平台的投资共计4,922亿美元,同比增长22.0%,占管理资产总额的75.6%。混合策略平台总额650亿美元,从中剔除基建投资、核心/核心增益型地产投资、及奉行套利策略的信贷基金,其他股债混合策略投资共386亿美元,同比增长10.0%,占管理资产总额的5.9%。

综上,受旗下保险年金平台快速扩张的推动,过去几年阿波罗的管理资产规模增长迅猛,当前其管理的信贷资产已接近5,000亿美元,占到其管理资产总额的四分之三,并以服务于保险平台的正常信贷投资为主,其年化的净回报率在5%左右。此外,公司还有占到管理资产总额10%的混合策略投资——阿波罗将基建投资、核心/核心增益型地产投资、套利型信贷基金、及其他各种类股权基金均归类为混合策略投资,这类投资在追求增值收益的同时,也十分看重投资期内的股息、利息等稳定性收益,此类投资的目标收益一般在8~15%之间;其中,套利型信贷对冲基金自成立以来截至2023年底的毛收益率达到11%,净收益率为7%,而救援型类股权基金自成立以来截至2023年底的毛收益率为20%,净收益率为15%。最后,阿波罗的传统公司股权基金约占到管理资产总额14%(不含地产及基建类股权基金),以不良资产和并购投资为主,由于其在不良资产投资方面的良好表现,自成立以来截至2023年底的毛收益率达到39%,净收益率为24%。

总之,为满足保险平台的投资需求,阿波罗的管理资产日益向信贷及类信贷策略倾斜,辅以少数追求较高风险回报的股权基金。

3.1.6 小结:管理资产规模持续增长,信贷资产占比上升,不动产占比有所降低

综上,2023年,主要另类投资管理公司整体的管理资产规模均有所增长,其中,信贷平台的增幅普遍在10%以上,而不动产平台的增幅普遍较小,甚至出现负增长。

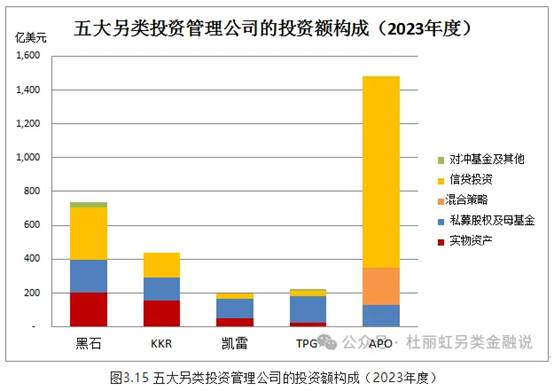

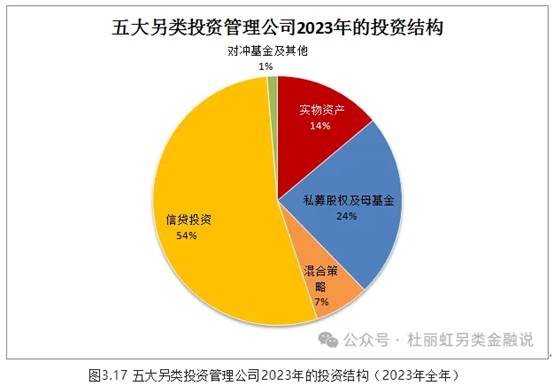

截止2023年底,五大另类投资管理公司管理的资产总额已达到2.9万亿美元;其中,信贷平台的管理资产总额达到1.3万亿美元,已占到五家公司管理资产总额的46%;其次是私募股权部门,五大另类投资管理公司合计管理资产6,900亿美元,占管理资产总额的24%,另有约1,600亿美元的母基金平台,约占到管理资产总额的6%;第三是实物资产部门,其中不动产投资合计4,900亿美元,占管理资产总额的17%,基建投资合计约1,000亿美元,占管理资产总额的3%。

具体到每个资产类别,在不动产投资方面,黑石不动产部门3,000多亿美元的管理资产规模无疑仍是全球最大的不动产另类投资平台;而在基建投资方面,KKR的管理资产规模已接近600亿美元,并推出了史上最大的亚太基建基金;在能源投资领域,凯雷聚焦能源投资的平台最大;在私募股权方面几家另类投资管理公司的管理资产规模都在900~1,900亿美元之间,其中KKR的核心型私募股权投资规模最大,而TPG的成长性股权投资规模最大,阿波罗则更擅长不良资产投资;在母基金方面,黑石和凯雷的母基金平台都具有一定的规模优势,但黑石的母基金更多发挥自身投资优势,而凯雷的母基金平台更加侧重于对第三方管理人的筛选;在信贷投资方面,除TPG以外,其他四家都在近年增加了保险投资平台的服务,相应的其信贷资产都得到了快速增长,信贷投资额均在1,800亿美元以上,占到管理资产总额的30%以上,除传统的私募信贷策略(夹层贷款、不良贷款等),为满足此前持续低息环境下险资机构对固定收益的需求,各主要另类投资管理公司的直接贷款、资产证券化业务也在快速增长。

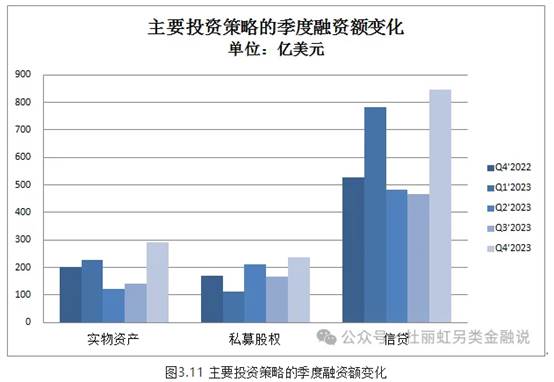

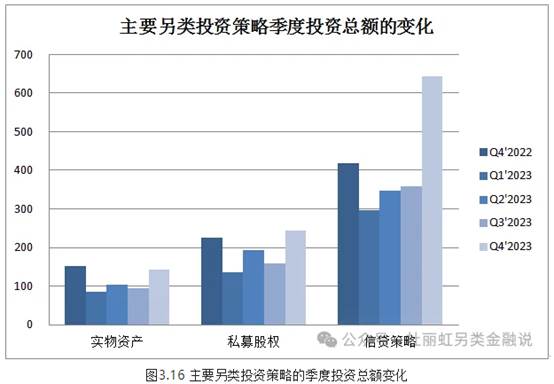

3.2 募资能力的比较:2023年实物资产和私募股权部门的融资活动均出现40%左右的收缩,只有信贷部门的融资额同比增长20%,并贡献了年度融资额的六成

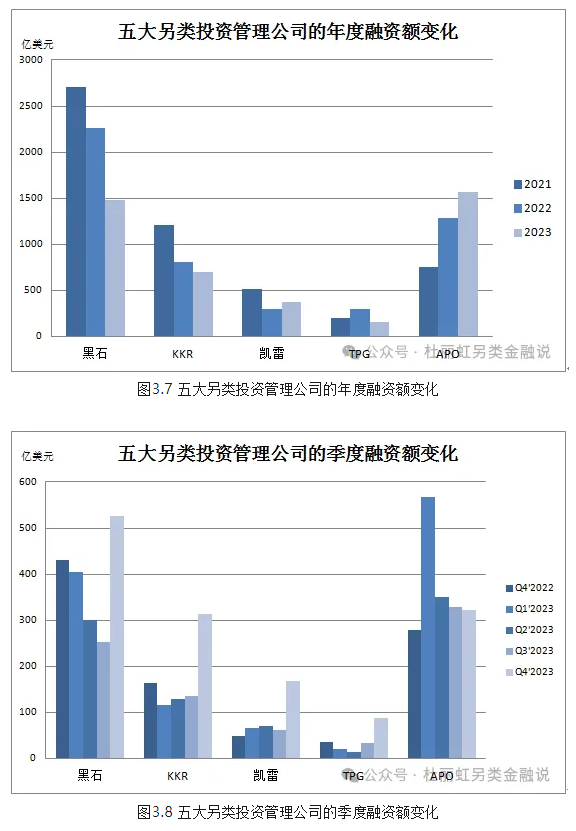

3.2.1四季度融资活动复苏,但全年融资规模仍较2022年有所减少,TPG和黑石的降幅最大

2023年以来持续升息冲击着整个另类投资市场,主要另类投资管理公司的融资额进一步收缩,四季度随着升息周期的见顶,另类投资市场的融资活动有所复苏,但全年整体的融资额仍较2022年有所减少。

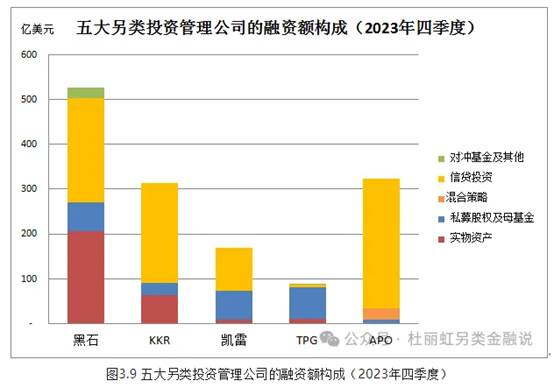

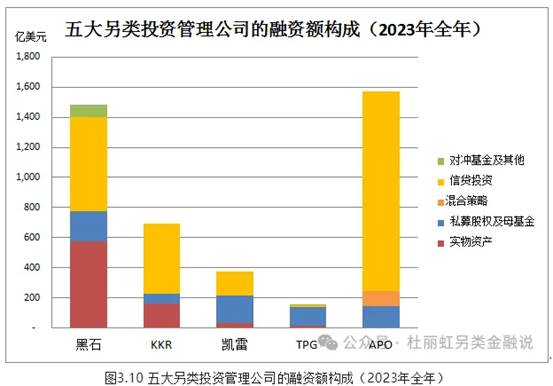

四季度黑石融资527亿美元,环比增长108%,同比增长22%;2023年全年累计融资1,485亿美元,较2022年减少了34%;其中,信贷部门融资625亿美元,实物资产部门(含基建平台)融资573亿美元,私募股权部门(含母基金平台)融资204亿美元,对冲基金平台融资83亿美元。信贷和地产投资仍是最主要的融资策略,但由于地产部门融资额降幅较大,导致全年融资额下降34%。

四季度KKR融资314亿美元,环比增长130%,同比增长93%;2023年全年累计融资695亿美元,较2022年减少了14%;其中,信贷部门融资466亿美元,实物资产部门融资160亿美元,私募股权部门融资69亿美元。信贷部门贡献了融资总额的三分之二,信贷部门的融资增长在较大程度上抵消了私募股权部门的融资收缩。

四季度凯雷融资169亿美元,环比增长173%,同比增长245%;2023年全年累计融资372亿美元,较2022年增长了24%;其中,信贷部门融资157亿美元,母基金平台融资128亿美元,剔除母基金平台的私募股权部门仅融资53亿美元,实物资产部门融资34亿美元,其中地产部门仅融资8亿美元,能源和基建平台融资26亿美元。信贷和母基金平台是2023年最主要的融资策略,并推动全年的融资增长。

四季度TPG融资88亿美元,环比增长159%,同比增长144%;2023年全年累计融资157亿美元,较2022年减少了48%;其中,私募股权部门融资128亿美元,地产部门融资14亿美元,新收购的信贷部门在2023年最后两个月融资7亿美元,市场解决方案部门融资9亿美元。私募股权部门仍是最主要的融资策略,但由于私募股权部门的融资出现显著收缩,导致全年融资额大幅降低。

四季度阿波罗融资323亿美元,环比减少2%,同比增长16%;2023年全年累计融资1,570亿美元,较2022年增长了22%,超过黑石成为年度融资规模的总冠军;其中,信贷部门融资1,322亿美元,股权投资部门(含机会型地产投资)融资143亿美元,混合策略(含基建投资及核心型地产投资策略)融资105亿美元。信贷部门贡献了融资总额的84%,在信贷策略的支持下,全年融资额进一步扩张。

综上,五家公司在四季度合计融资1,421亿美元,环比增长74%,同比增长48%,融资活动有所恢复;但2023年五家公司合计融资4,279亿美元,较2022年的全年融资额仍减少了14%。五家管理公司中,凯雷和阿波罗的融资额较2022年分别增长了24%和22%,但TPG、黑石、和KKR的融资额较2022年分别下降了48%、34%、和14%。

3.2.2 实物资产:全年融资额较2022年下降44%,四季度融资额大幅增长,但仍以不动产信贷投资和基建投资为主

在实物资产领域,四季度黑石地产部门融资199亿美元,环比增长119%,同比增长40%;但其中75%都来自地产信贷平台BREDS的贡献,地产信贷平台的融资额环比增长了417%,同比增长了91%;仅有15%来自于核心增益地产平台的贡献,核心增益地产平台的融资额环比增长4%,同比减少17%;9%来自机会型地产平台的贡献,机会型地产平台的融资额环比减少42%,同比减少29%;加上基建平台的7亿美元融资额,四季度实物资产平台合计融资206亿美元,环比增长120%,同比增长19%,贡献了当季融资总额的39%。就全年而言,2023年全年黑石地产部门融资539亿美元,较2022年下降40%;其中52%来自地产信贷平台BREDS的贡献,地产信贷平台的融资额较2022年增长了95%;32%来自于核心增益地产平台的贡献,核心增益地产平台的融资额较2022年减少了59%;16%来自于机会型地产平台的贡献,机会型地产平台的融资额较2022年减少了75%;加上基建平台的34亿美元融资额,全年实物资产平台合计融资573亿美元,较2022年下降了43%,但仍贡献了黑石全年融资总额的39%,不过,其中一半来自地产信贷平台的贡献。

四季度KKR实物资产部门融资65亿美元,环比增长57%,同比增长181%,贡献了当季公司融资总额的21%。2023年全年KKR实物资产部门融资160亿美元,较2022年下降了45%,贡献了全年融资总额的23%,且主要来自于基建平台的贡献。

四季度凯雷实物资产部门融资9亿美元,环比增长29%,同比增长125%,但仅贡献了当季融资总额的5%;其中,机会型地产基金融资3亿美元,环比增长200%,同比增长200%;能源基建平台融资6亿美元,与三季度持平,同比增长100%。2023年全年凯雷实物资产部门融资34亿美元,较2022年增长了42%,贡献了全年融资总额的9%;其中,机会型地产基金全年仅融资8亿美元,与2022年持平;能源基建平台全年融资26亿美元,较2022年增长了62.5%。

四季度TPG地产部门融资11亿美元,其中新收购的Angelo Gordon地产平台融资3.7亿美元,原有地产平台融资7.4亿美元,合计贡献了当季融资总额的12.5%。2023年全年TPG地产部门融资14亿美元,剔除Angelo Gordon地产平台的贡献,原有地产平台融资9.9亿美元,较2022年下降了86%,地产平台合计贡献了全年融资总额的9%。

至于阿波罗,由于其没有将实物资产部门单列,近年来也逐步淡化了地产类股权投资,相应的,其实物资产部门的投融资规模都较小。

综上,四家公司的实物资产部门在 2023年四季度合计融资291亿美元,环比增长105%,同比增长44%,贡献了同期融资总额的20%;2023年全年累计融资780亿美元,较2022年下降44%,占同期融资总额的18%。即,2023年实物资产部门的融资活动大幅收缩,四季度有所反弹,但仍以不动产信贷投资和基建投资为主。

3.2.3 私募股权:全年融资额较2022年下降40%,四季度在母基金带动下融资额有所恢复

在私募股权融资方面,四季度黑石私募股权(含母基金)部门剔除基建平台后仅融资65亿美元,环比增长99%,同比增长17%,贡献了当季公司融资总额的12%;其中72%都来自母基金平台的贡献,母基金平台合计融资47亿美元,环比增长94%,同比增长23%;剔除母基金平台后,私募股权部门仅融资18亿美元,环比增长113%,同比增长3%。2023年全年私募股权及母基金部门累计融资204亿美元,较2022年减少了53%,贡献了同期公司整体融资总额的14%;其中52%来自母基金平台的贡献,母基金平台合计融资107亿美元,较2022年减少了52%;剔除母基金平台后,私募股权部门全年融资97亿美元,较2022年减少了53%。

四季度KKR私募股权部门融资27亿美元,环比增长46%,同比增长23%,贡献了当季公司融资总额的9%。2023年全年KKR私募股权部门累计融资69亿美元,较2022年减少了62%,贡献了同期公司整体融资总额的10%。

四季度凯雷私募股权(含母基金)部门融资65亿美元,环比增长91%,同比增长491%,贡献了当季公司融资总额的38%;其中72%都来自母基金平台的贡献,母基金平台合计融资47亿美元,环比增长96%,同比增长840%;剔除母基金平台后,私募股权部门仅融资18亿美元,环比增长80%,同比增长200%。2023年全年私募股权及母基金部门累计融资181亿美元,较2022年增长了47%,贡献了同期公司整体融资总额的49%;其中71%来自母基金平台的贡献,母基金平台合计融资128亿美元,较2022年增长了220%;剔除母基金平台后,私募股权部门全年融资53亿美元,较2022年减少了36%。

四季度TPG私募股权部门融资70亿美元,环比增长134%,同比增长124%,贡献了当季公司融资总额的79%;其中34%来自成长性私募股权平台的贡献,成长性私募股权平台合计融资24亿美元,与上年四季度基本持平,环比则大幅增长96%。2023年全年TPG的私募股权部门累计融资128亿美元,较2022年减少了40%,贡献了同期公司整体融资总额的81%;其中29%来自成长性私募股权平台的贡献,成长性私募股权平台合计融资37亿美元,较2022年减少了36%。

四季度阿波罗股权部门融资9亿美元,环比减少83%,同比减少82%,仅贡献了当季公司融资总额的3%。2023年全年阿波罗股权部门累计融资143亿美元,较2022年减少了39%,贡献了同期公司整体融资总额的9%。

综上,五家公司的私募股权及母基金部门在 2023年四季度合计融资235亿美元,环比增长41%,同比增长40%,贡献了同期五家公司融资总额的17%;其中,约40%来自母基金平台的贡献,母基金平台的融资额环比增长95%,同比增长218%。2023年全年私募股权及母基金部门累计融资725亿美元,较2022年下降39%,占同期融资总额的17%;其中约32%来自母基金平台的贡献,母基金平台的融资额较2022年减少11%。即,2023年私募股权及母基金平台的融资活动也出现大幅收缩,四季度在母基金业务的带动下有所回升。

3.2.4 信贷部门:全年融资额较2022年增长20%,四季度增幅尤其明显,贡献了同期各策略融资总额的60%

四季度黑石信贷及保险服务部门融资232亿美元,环比增长122%,同比增长43%,贡献了当季公司融资总额的44%。2023年全年黑石信贷及保险服务部门累计融资625亿美元,较2022年减少了13%,但仍贡献了同期公司整体融资总额的42%。

四季度KKR信贷及保险服务部门融资222亿美元,环比增长190%,同比增长89%,贡献了当季公司融资总额的71%。2023年全年KKR信贷及保险服务部门累计融资466亿美元,较2022年增长了47%,贡献了同期公司整体融资总额的67%。

四季度凯雷信贷及保险服务部门融资95亿美元,环比增长352%,同比增长179%,贡献了当季公司融资总额的56%。2023年全年凯雷信贷及保险服务部门累计融资157亿美元,较2022年增加了3%,贡献了同期公司整体融资总额的42%。

而TPG通过收购Angelo Gordon而增加的信贷部门在2023年11~12月合计融资7亿美元,贡献了当季公司融资总额的8%。此前,由于TPG在上市过程中剥离了信贷部门,所以其信贷业务的贡献度较低。

四季度阿波罗信贷及保险服务部门融资289亿美元,环比增长10%,同比增长36%,贡献了当季公司融资总额的90%。2023年全年阿波罗信贷及保险服务部门累计融资1,322亿美元,较2022年增长了41%,贡献了同期公司整体融资总额的84%。

综上,五家公司的信贷部门在 2023年四季度合计融资845亿美元,环比增长81%,同比增长60%,贡献了同期融资总额的59%;2023年全年,五家公司的信贷部门累计融资2,577亿美元,较2022年增长了20%,占同期融资总额的60%。即,2023年信贷部门的融资活动较2022年进一步扩张了20%,尤其是四季度,信贷策略的融资额大幅增长,贡献了全年融资总额的六成。

3.2.5 混合策略:贡献了阿波罗2023年融资额的7%

上市的五大另类投资管理公司中,仅有阿波罗一家提出混合策略概念,它是一种介于股权和债权之间的投资策略,即,在追求资本升值收益的同时也追求相对稳定的期间股利、利息收益。

阿波罗将基建投资、核心/核心增益型地产投资、套利型信贷基金、及其他多种形式的类股权基金归于这一策略,其目标收益率在8~15%之间。当前,阿波罗在这一策略下共管理资产625亿美元,占其管理资产总额的10%,其中,包括62亿美元的基建投资、60亿美元的核心/核心增益型地产投资、117亿美元的套利型信贷基金、以及其他各类型类股权基金。

2023年四季度这一策略的融资额为25亿美元,环比增长82%,同比增长46%,贡献了阿波罗当季融资总额的8%;2023年全年阿波罗混合策略融资105亿美元,较2022年减少5%,贡献了阿波罗全年融资总额的7%。总体来说,混合策略的市场需求相对稳定。

3.2.6 小结:四季度融资活动复苏,但2023年全年私募股权和实物资产的融资额均较上年大幅压缩40%,只有信贷策略的融资额同比增长20%

不难看出,升息冲击下,2023年另类投资管理公司的整体融资额收缩,其中,私募股权和实物资产的融资额均较2022年下降了40%左右,只有信贷资产的融资额较2022年增长了20%,并贡献了全年融资总额的60%。不过,四季度随着升息周期的见顶,各类资产的融资活动均有所恢复,但仍以信贷资产、基建投资及母基金为主。

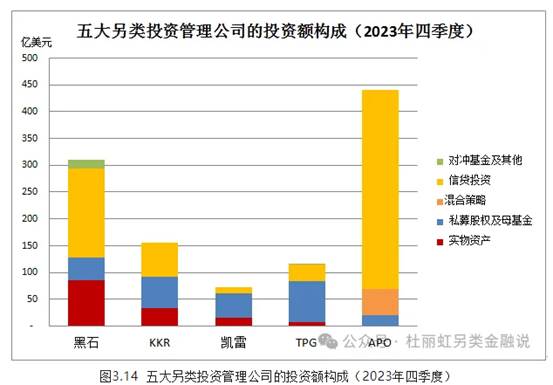

3.3 对外投资额的比较:2023年投资活动全面收缩,实物资产部门的投资额同比减少了54%,信贷策略贡献了年度投资额的一半

3.3.1 对外投资总额:四季度对外投资活动复苏,但2023年全年投资额仍较上年下降24%,黑石、KKR、凯雷的投资额均较上年下降四成左右

持续升息下,2023年另类投资管理公司的对外投资总额都显著收缩;四季度随着升息周期的见顶,投资活动也有所复苏,但全年五大另类投资管理公司的年度投资额仍较上年下降了24%。

四季度黑石对外投资311亿美元,环比增长150%,同比增长66%;2023年全年累计对外投资738亿美元,较2022年减少了39%;其中,信贷部门对外投资310亿美元,实物资产部门(含基建平台)对外投资203亿美元,私募股权部门(含母基金平台)对外投资192亿美元,对冲基金平台对外投资33亿美元。信贷策略成为年度最主要的投资策略,而由于地产部门的对外投资额同比大幅下降了69%,导致全年投资显著收缩。

四季度KKR对外投资156亿美元,环比增长73%,同比微降1%;2023年全年累计对外投资440亿美元,较2022年减少了38%;其中,实物资产部门对外投资155亿美元(以基建投资为主),信贷部门对外投资150亿美元,私募股权部门对外投资135亿美元,三大部门的对外投资活动相对均衡,但较2022年均出现较明显的收缩。

四季度凯雷对外投资73亿美元,环比增长82.5%,同比增长7%;2023年全年累计对外投资198亿美元,较2022年减少了43%;其中,母基金平台对外投资78亿美元,实物资产部门对外投资48亿美元(地产部门37亿美元,能源基建部门11亿美元),剔除母基金平台的私募股权部门对外投资37亿美元,信贷部门对外投资35亿美元。母基金平台是2023最主要的投资部门,其他各部门的投资额较2022年均有明显收缩,尤其是私募股权和信贷部门。

四季度TPG对外投资116亿美元,剔除新收购的Angelo Gordon贡献的34亿美元对外投资后,季度投资额环比增长48%,同比增长42%;2023年全年累计对外投资222亿美元,剔除收购因素后较2022年增长14%;其中,私募股权部门对外投资161亿美元,新收购的信贷部门仅2023年最后两个月就完成对外投资31亿美元,原地产部门对外投资18亿美元,新收购地产部门最后两个月对外投资3亿美元,市场解决方案部门对外投资9亿美元。私募股权部门仍是最主要的投资部门,且投资额较上年有所增长;新收购的信贷部门也十分活跃,预期2024年的贡献度将显著提升。

四季度阿波罗对外投资440亿美元,环比增长26%,同比增长10%;2023年全年累计对外投资1,480亿美元,较2022年减少了9%,但仍是五大上市另类投资管理公司中的2023年投资额总冠军;其中,信贷部门对外投资1,130亿美元,股权投资部门(含机会型地产基金)对外投资130亿美元,混合策略(含基建投资及核心型地产投资策略)对外投资220亿美元。信贷部门贡献了对外投资总额的76%,投资额与2022年基本持平。

综上,五家公司在四季度合计对外投资1,096亿美元,环比增长66%,同比增长26%,投资活动有所恢复;但2023年全年五家公司合计对外投资3,078亿美元,较2022年仍减少了24%。五家公司中,只有TPG的投资额是同比增长的,黑石、KKR、和凯雷的投资额均较2022年下降了四成左右,阿波罗在信贷业务支撑下投资额降幅较少,同比下降9%。

3.3.2 实物资产:全年对外投资额大幅减少54%,四季度有所恢复,但仍处于较低水平

在实物资产领域,四季度黑石地产部门对外投资63亿美元,环比增长140%,同比增长70%;但其中64%都来自地产信贷平台BREDS的贡献,四季度地产信贷平台的投资额环比增长了10倍以上,同比也增长了477%;仅有16%来自于核心增益地产平台的贡献,核心增益地产平台的投资额环比增长180%,同比增长77%;20%来自机会型地产平台的贡献,机会型地产平台的投资额环比减少34%,同比减少48%;加上基建平台的23亿美元对外投资额,四季度实物资产平台合计对外投资86亿美元,环比增长144%,同比增长25%,贡献了当季公司对外投资总额的28%。2023年全年黑石地产部门对外投资150亿美元,较2022年大幅下降69%;其中48%来自机会型地产平台的贡献,机会型地产平台的投资额较2022年减少了32%;36%来自地产信贷平台BREDS的贡献,地产信贷平台的投资额较2022年增长了75%;16%来自于核心增益地产平台的贡献,核心增益地产平台的投资额较2022年大幅减少了93%;加上基建平台的53亿美元对外投资额,全年实物资产平台合计对外投资203亿美元,较2022年下降了64%,贡献了全年融资总额的27.5%。

四季度KKR实物资产部门对外投资34亿美元,环比减少19%,同比减少44%,贡献了公司当季对外投资总额的22%。2023年全年KKR实物资产部门对外投资155亿美元,较2022年下降了44%,贡献了公司全年对外投资总额的35%,且主要来自于基建平台的贡献。

四季度凯雷实物资产部门对外投资15亿美元,环比增长36%,同比减少12%,贡献了当季公司对外投资总额的20.5%;其中,机会型地产基金对外投资12亿美元,环比增长50%,同比持平;能源基建平台对外投资3亿美元,与三季度持平,同比减少40%。2023年全年凯雷实物资产部门对外投资48亿美元,较2022年减少了32%,贡献了全年公司对外投资总额的24%;其中,机会型地产基金对外投资37亿美元,较2022年减少26%;能源基建平台对外投资11亿美元,较2022年减少48%。

四季度TPG地产部门对外投资7.6亿美元,其中新收购的Angelo Gordon地产平台在最后两个月贡献了3.2亿美元的对外投资额,原有地产平台对外投资4.4亿美元,合计贡献了当季公司对外投资总额的7%。2023年全年TPG地产部门对外投资22亿美元,剔除并购因素,原有地产平台对外投资18.4亿美元,较2022年下降了38%,地产平台合计贡献了全年对外投资总额的10%。

阿波罗没有将实物资产部门单列,近年来也逐步淡化了地产类股权投资,相应的,其实物资产部门的投融资规模都较小。

综上,四家公司的实物资产部门在 2023年四季度合计对外投资142亿美元,环比增长49%,同比减少6%,贡献了同期对外投资总额的13%;2023年全年累计对外投资427亿美元,较2022年下降54%,占同期对外投资总额的14%。即,2023年实物资产部门的投资活动大幅收缩,四季度有所反弹,但仍处于历史低水平。

3.3.3 私募股权:全年对外投资下降17%,四季度在母基金带动下有所恢复

在私募股权投资方面,四季度黑石私募股权(含母基金)部门剔除基建平台后对外投资42亿美元,环比增长74%,同比增长33%,贡献了当季公司对外投资总额的14%;其中70%都来自母基金平台的贡献,母基金平台合计对外投资30亿美元,环比增长30%,同比增长138%;剔除母基金平台后,私募股权部门仅对外投资13亿美元,环比增长749%,同比减少35%。2023年全年黑石私募股权及母基金部门累计对外投资192亿美元,较2022年减少了8%,贡献了同期公司整体对外投资总额的26%;其中50%来自母基金平台的贡献,母基金平台合计对外投资96亿美元,较2022年减少了4%;剔除母基金平台后,私募股权部门全年对外投资96亿美元,较2022年减少了12%。

四季度KKR私募股权部门对外投资58亿美元,环比增长262%,同比增长24%,贡献了当季公司对外投资总额的37%。2023年全年KKR私募股权部门累计对外投资135亿美元,较2022年减少了28%,贡献了同期公司整体对外投资总额的31%。

四季度凯雷私募股权(含母基金)部门对外投资46亿美元,环比增长109%,同比增长31%,贡献了当季公司对外投资总额的63%;其中70%都来自母基金平台的贡献,母基金平台合计对外投资32亿美元,环比增长146%,同比增长191%;剔除母基金平台后,私募股权部门仅对外投资14亿美元,环比增长56%,同比减少42%。2023年全年私募股权及母基金部门累计对外投资115亿美元,较2022年减少了41%,贡献了同期公司整体对外投资总额的58%;其中68%来自母基金平台的贡献,母基金平台合计对外投资78亿美元,较2022年增长了18%;剔除母基金平台后,私募股权部门全年对外投资37亿美元,较2022年大幅减少了71%。

四季度TPG私募股权部门对外投资77亿美元,环比增长68%,同比增长48%,贡献了当季公司对外投资总额的66%;其中42%来自成长性私募股权平台的贡献,成长性私募股权平台合计对外投资32亿美元,环比增长288%,同比增长137%。2023年全年TPG的私募股权部门累计对外投资161亿美元,较2022年增长了23%,贡献了同期公司整体对外投资总额的72%;其中38%来自成长性私募股权平台的贡献,成长性私募股权平台合计对外投资61亿美元,较2022年减少了10%。

四季度阿波罗股权部门对外投资20亿美元,环比减少60%,同比减少67%,贡献了当季公司对外投资总额的4.5%。2023年全年阿波罗股权部门累计对外投资130亿美元,较2022年减少了19%,贡献了同期公司整体对外投资总额的9%。

综上,五家公司的私募股权及母基金部门在2023年四季度合计对外投资244亿美元,环比增长54%,同比增长8%,贡献了同期五家公司对外投资总额的22%,其中,约25%来自母基金平台的贡献,母基金平台的对外投资额环比增长72%,同比增长163%。2023年全年五家公司的私募股权及母基金部门累计对外投资733亿美元,较2022年下降17%,占同期五家公司对外投资总额的24%;其中约24%来自母基金平台的贡献,母基金平台的对外投资额较2022年增加5%。即,2023年私募股权及母基金平台的投资活动进一步收缩,四季度在母基金业务的带动下有所回升。

3.3.4 信贷部门:全年对外投资下降13.5%,贡献了五家公司对外投资总额的54%,四季度对外投资大幅增长

四季度黑石信贷及保险服务部门对外投资166亿美元,环比增长185%,同比增长99%,贡献了当季公司整体对外投资总额的53%。2023年全年黑石信贷及保险服务部门累计对外投资310亿美元,较2022年减少了27%,贡献了同期公司整体对外投资总额的42%。

四季度KKR信贷及保险服务部门对外投资64亿美元,环比增长95%,同比增长30%,贡献了当季公司对外投资总额的41%。2023年全年KKR信贷及保险服务部门累计对外投资150亿美元,较2022年减少了39%,贡献了同期公司整体对外投资总额的34%。

四季度凯雷信贷及保险服务部门对外投资12亿美元,环比增长71%,同比减少25%,贡献了当季公司对外投资总额的16%。2023年全年凯雷信贷及保险服务部门累计对外投资35亿美元,较2022年减少了58%,贡献了同期公司整体对外投资总额的18%。

而TPG通过收购Angelo Gordon获取的信贷部门在2023年11~12月合计对外投资31亿美元,贡献了当季公司对外投资总额的27%。此前,由于TPG在上市过程中剥离了信贷部门,所以信贷业务的贡献度较低。

四季度阿波罗信贷及保险服务部门对外投资370亿美元,环比增长42%,同比增长37%,贡献了当季公司对外投资总额的84%。2023年全年阿波罗信贷及保险服务部门累计对外投资1,130亿美元,较2022年减少了3%,贡献了同期公司整体对外投资总额的76%。

综上,五家公司的信贷部门在 2023年四季度合计对外投资643亿美元,环比增长80%,同比增长43%,贡献了同期对外投资总额的59%;2023年全年信贷部门累计对外投资1,656亿美元,较2022年减少了13.5%,占同期对外投资总额的54%。即,受升息影响,2023年另类投资管理公司信贷部门的对外投资活动也较2022年有所减少,但四季度,随着升息周期的见顶,信贷策略的投资额大幅增长;就全年来看,信贷策略仍是最主要的投资策略,贡献了2023年五家另类投资管理公司对外投资总额的一半以上。

3.3.5 混合策略:贡献阿波罗全年投资额的15%

上市的五大另类投资管理公司中,仅有阿波罗一家提出混合策略概念,包括基建投资、核心/核心增益型地产投资、套利型信贷基金、及其他多种形式的类股权基金。

2023年四季度,阿波罗混合策略对外投资50亿美元,环比增长25%,同比减少29%,贡献了当季阿波罗对外投资总额的11%;2023年全年阿波罗混合策略对外投资220亿美元,较2022年减少29%,贡献了全年阿波罗对外投资总额的15%。

3.3.6 小结:四季度投资活动复苏,但2023年全年各策略的投资活动均有所收缩,其中实物资产的投资额同比大幅减少了54%,信贷策略撑起半边天

2023年全年另类投资管理公司各业务线的投资活动均有所收缩,其中,实物资产部门的投资活动较2022年大幅下降了54%,私募股权和信贷策略的投资额也较上年分别减少了16.9%和13.5%;结果,信贷部门贡献了2023年年度对外总额的54%。不过,四季度随着升息周期的见顶,各类资产的投资活动都有了较大幅度的增长,但信贷策略的增幅仍是最大的。

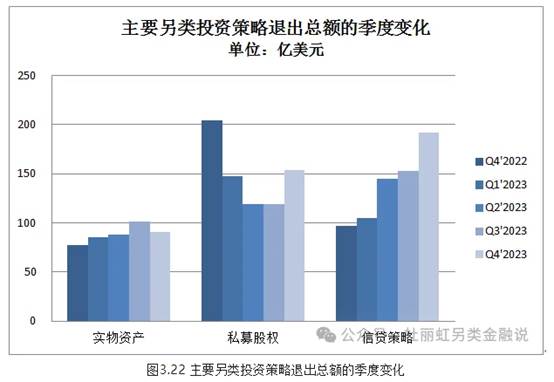

3.4 退出投资的比较:2023年私募股权和实物资产部门的退出活动收缩,信贷策略的退出额增加,四季度私募股权的退出活动有所复苏,但不动产退出交易仍处于低迷状态

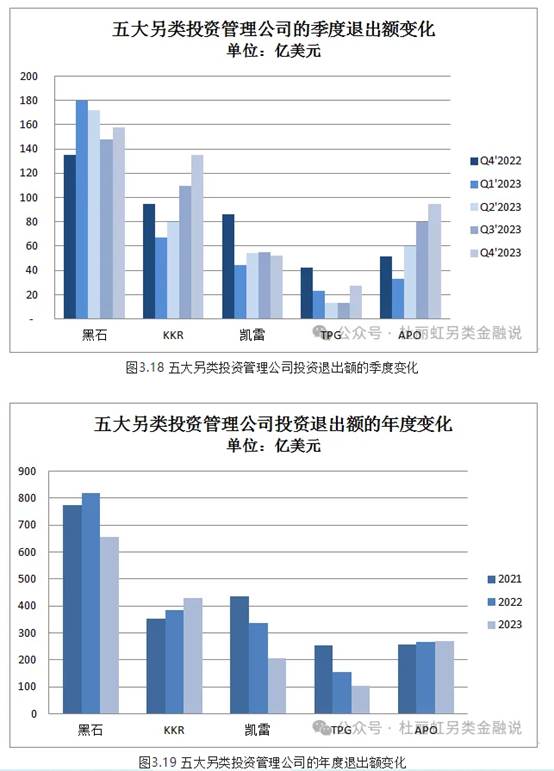

3.4.1 整体退出活动收缩,黑石、凯雷、TPG的退出额较上年下降20~40%

2023年受资本市场交易活跃度减低的影响,退出活动有所收缩,但不同企业间差异显著;四季度随着升息周期的见顶,私募股权的退出交易有所复苏,信贷策略的退出额进一步增长;但全年五大另类投资管理公司的年度退出额仍较上年下降了15%。

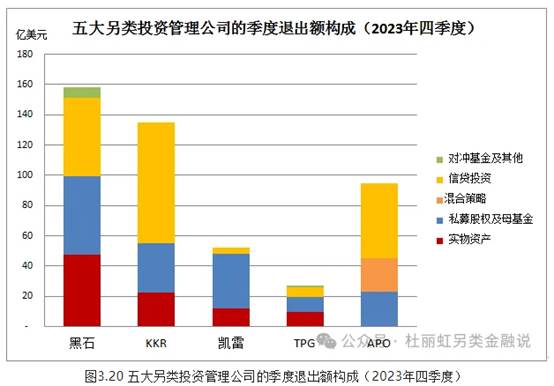

四季度黑石退出投资158亿美元,环比增长7%,同比增长17%;2023年全年累计退出投资657亿美元,较2022年减少了20%;其中,私募股权部门(含母基金平台)退出投资223亿美元,信贷部门退出投资204亿美元,实物资产部门(含基建平台)退出投资197亿美元,对冲基金平台退出投资33.5亿美元。退出活动在各主要业务部门间分布相对均衡,但由于地产部门的退出投资额同比大幅下降了49%,虽然信贷部门的退出投资同比增长了11%,但公司整体的退出投资额仍较上年减少了20%。

四季度KKR退出投资135亿美元,环比增长42%,同比增长43%;2023年全年累计退出投资430亿美元,较2022年增长了12%;其中,信贷部门退出投资263亿美元,私募股权部门退出投资93亿美元,实物资产部门退出投资74亿美元;信贷部门的退出投资额较上年增长了66%,并贡献了全年公司整体退出投资额的61%。

四季度凯雷退出投资52美元,环比减少5%,同比减少40%;2023年全年累计退出投资206亿美元,较2022年减少了39%;其中,实物资产部门退出投资69亿美元(地产部门11亿美元,能源基建部门58亿美元),母基金平台退出投资50亿美元,剔除母基金平台的私募股权部门退出投资65亿美元,信贷部门退出投资21亿美元。私募股权及母基金平台仍是2023最主要的投资退出部门,但由于除了能源基建平台外其他业务线的退出额均有所下降,其中私募股权部门的降幅更是达到59%,所以,凯雷年度整体的退出额大幅减少39%。

四季度TPG退出投资27亿美元,剔除新收购的Angelo Gordon贡献的9亿美元退出投资后,季度退出额环比减少65%,同比减少57%;2023年全年累计退出投资102亿美元,剔除收购因素后较2022年减少了40%;其中,私募股权部门退出投资73亿美元,原地产部门退出投资17亿美元,新收购地产部门在2023年的最后两个月退出投资3亿美元,新收购的信贷部门在最后两个月退出投资6亿美元,市场解决方案部门退出投资3亿美元。私募股权部门仍是最主要的退出投资部门,由于私募股权部门的退出额较上年下降了42%,所以公司整体退出额下降明显。

四季度阿波罗退出投资95亿美元,环比增长18%,同比增长83%;2023年全年累计退出投资268亿美元,较2022年微增1%;其中,信贷部门退出投资138亿美元,股权投资部门(含机会型地产基金)退出投资67亿美元,混合策略(含基建投资及核心型地产投资策略)退出投资63亿美元。信贷部门的退出额较2022年增长了60%,贡献了对外投资总额的51%。

综上,五家公司在四季度合计退出投资467亿美元,环比增长15%,同比增长14%,退出活动有所恢复;但2023年全年五家公司合计退出投资1,663亿美元,较2022年全年的退出额仍减少了15%。五家管理公司中,KKR在信贷策略支持下退出额同比增加12%,阿波罗的退出额则与上年基本持平,但黑石、凯雷和TPG的退出额较2022年分别20%、39%和34%(TPG剔除并购因素下降了40%)。

3.4.2 实物资产:全年退出额同比减少33%,四季度退出活动仍处于低迷状态

在实物资产领域,四季度黑石地产部门退出投资46亿美元,环比增长8%,同比增长27%;其中62%来自核心增益地产平台的贡献,核心增益地产平台的退出额环比微降2%,同比增长45%;20%来自地产信贷平台BREDS的贡献,地产信贷平台的退出投资额环比微增2%,同比增长74%;17%来自于机会型地产平台的贡献,机会型地产平台的退出额环比增长93%,同比减少28%;加上基建平台的1.6亿美元退出投资贡献,四季度实物资产平台合计退出投资47亿美元,环比增长10%,同比增长28.5%,贡献了当季公司退出投资总额的30%。2023年全年黑石地产部门退出投资187亿美元,较2022年大幅下降49%;其中64%来自核心增益型地产平台的贡献,核心增益型地产平台的退出投资额较2022年增长了5%;18%来自机会型地产平台的贡献,机会型地产平台的退出额较2022年大幅减少了85%;18%来自地产信贷平台BREDS的贡献,地产信贷平台的退出额较2022年增长了4%;加上基建平台的9亿美元退出投资额贡献,全年实物资产平台合计退出投资197亿美元,较2022年下降了48%,贡献了全年退出投资总额的30%。

四季度KKR实物资产部门退出投资22亿美元,环比增长15%,同比增长62%,贡献了公司当季退出投资总额的17%。2023年全年KKR实物资产部门退出投资74亿美元,较2022年增长17%,贡献了公司全年退出投资总额的17%。

四季度凯雷实物资产部门退出投资12亿美元,环比减少64%,同比减少40%,贡献了当季公司退出投资总额的23%;其中,机会型地产基金退出投资3亿美元,环比增长50%,同比减少50%;能源基建平台退出投资9亿美元,环比减少71%,同比减少36%。2023年全年凯雷实物资产部门退出投资69亿美元,较2022年增长了6%,贡献了全年公司退出投资总额的33%;其中,机会型地产基金全年仅退出投资11亿美元,较2022年减少50%;能源基建平台全年退出投资58亿美元,较2022年增长了35%。

四季度TPG地产部门退出投资9.4亿美元,剔除新收购的Angelo Gordon地产平台最后两个月贡献的2.9亿美元退出投资,原有地产平台退出投资6.4亿美元,环比减少27%,同比增长1%,合计贡献了当季公司退出投资总额的35%。2023年全年TPG地产部门退出投资20亿美元,剔除并购因素后,原有地产平台退出投资17.0亿美元,较2022年下降34%,地产平台合计贡献了全年退出投资总额的20%。

阿波罗没有将实物资产部门单列,近年来也逐步淡化了地产类股权投资,相应的,其实物资产部门的投融资及退出规模都较小。

综上,四家公司的实物资产部门在 2023年四季度合计退出投资91亿美元,环比减少11%,同比增长18%,贡献了同期退出投资总额的19%;2023年全年累计退出投资360亿美元,较2022年下降33%,占同期退出投资总额的22%。四季度的退出额仍处于低迷状态。

3.4.3 私募股权:2023年退出额同比减少34%,四季度退出活动有所恢复

在私募股权投资方面,四季度黑石私募股权(含母基金)部门剔除基建平台后退出投资52亿美元,环比增长3%,同比减少6%,贡献了当季公司退出投资总额的33%;其中42%来自母基金平台的贡献,母基金平台合计退出投资22亿美元,环比增长15%,同比增长15%;剔除母基金平台后,私募股权部门退出投资31亿美元,环比减少3%,同比减少16%。2023年全年私募股权及母基金部门累计退出投资223亿美元,较2022年减少了4%,贡献了同期公司整体退出投资总额的34%;其中40%来自母基金平台的贡献,母基金平台合计退出投资90亿美元,较2022年减少了28%;剔除母基金平台后,私募股权部门全年退出投资133亿美元,较2022年增长24%。

四季度KKR私募股权部门退出投资33亿美元,环比增长6%,同比减少10%,贡献了当季公司退出投资总额的24%。2023年全年KKR私募股权部门累计退出投资93亿美元,较2022年减少了42%,贡献了同期公司整体退出投资总额的22%。

四季度凯雷私募股权(含母基金)部门退出投资36亿美元,环比增长125%,同比减少35%,贡献了当季公司退出投资总额的69%;其中36%来自母基金平台的贡献,母基金平台合计退出投资13亿美元,环比增长8%,同比减少24%;剔除母基金平台后,私募股权部门退出投资23亿美元,环比增长475%,同比减少36%。2023年全年私募股权及母基金部门累计退出投资115亿美元,较2022年减少了50%,贡献了同期公司整体退出投资总额的56%;其中43%来自母基金平台的贡献,母基金平台合计退出投资50亿美元,较2022年减少了31%;剔除母基金平台后,私募股权部门全年退出投资65亿美元,较2022年大幅减少了59%。

四季度TPG私募股权部门退出投资10亿美元,环比减少76%,同比减少72%,贡献了当季公司退出投资总额的37%;其中29%来自成长性私募股权平台的贡献,成长性私募股权平台合计退出投资3亿美元,环比增长63%,同比减少22%。2023年全年TPG的私募股权部门累计退出投资73亿美元,较2022年减少了42%,贡献了同期公司整体退出投资总额的72%;其中14%来自成长性私募股权平台的贡献,成长性私募股权平台合计退出投资11亿美元,较2022年减少了62%。

四季度阿波罗股权部门退出投资23亿美元,环比增长56%,同比减少4%,贡献了当季公司退出投资总额的24%。2023年全年阿波罗股权部门累计退出投资67亿美元,较2022年减少了41%,贡献了同期公司整体退出投资总额的25%。

综上,五家公司的私募股权及母基金部门在2023年四季度合计退出投资154亿美元,环比增长29%,同比减少24%,贡献了同期五家公司退出投资总额的33%,其中,约23%来自母基金平台的贡献,母基金平台的退出投资额环比增长12%,同比减少3%。2023年全年,五家公司的私募股权及母基金部门累计退出投资572亿美元,较2022年下降34%,占同期五家公司退出投资总额的34%;其中约24%来自母基金平台的贡献,母基金平台的退出投资额较2022年减少29%。即,2023年私募股权及母基金平台的退出活动显著收缩,四季度略有回升。

3.4.4 信贷策略:2023年退出额同比增长34%,四季度的退出活动进一步上升

四季度黑石信贷及保险服务部门退出投资52亿美元,环比增长2%,同比增长47%,贡献了当季公司整体退出投资总额的33%。2023年全年黑石信贷及保险服务部门累计退出投资204亿美元,较2022年增长11%,贡献了同期公司整体退出投资总额的31%。

四季度KKR信贷及保险服务部门退出投资80亿美元,环比增长78%,同比增长80%,贡献了当季公司退出投资总额的59%。2023年全年KKR信贷及保险服务部门累计退出投资263亿美元,较2022年增长了66%,贡献了同期公司整体退出投资总额的61%。

四季度凯雷信贷及保险服务部门退出投资4亿美元,环比减少33%,同比减少69%,贡献了当季公司退出投资总额的8%。2023年全年凯雷信贷及保险服务部门累计退出投资21亿美元,较2022年减少了50%,贡献了同期公司整体退出投资总额的10%。

而TPG通过收购Angelo Gordon获取的信贷部门在2023年11~12月合计退出投资6亿美元,贡献了当季公司退出投资总额的24%。此前,由于TPG在上市过程中剥离了信贷部门,所以信贷业务的贡献度较低。

四季度阿波罗信贷及保险服务部门退出投资50亿美元,环比增长29%,同比增长10倍,贡献了当季公司退出投资总额的52%。2023年全年阿波罗信贷及保险服务部门累计退出投资138亿美元,较2022年增长60%,贡献了同期公司整体退出投资总额的51%。

综上,五家公司的信贷部门在 2023年四季度合计退出投资192亿美元,环比增长25%,同比增长98%,贡献了同期退出投资总额的41%;2023年全年信贷部门累计退出投资632亿美元,较2022年增长了34%,占同期退出投资总额的38%。即,受升息影响,2023年另类投资管理公司信贷部门的退出交易活跃,四季度的退出额进一步放大。

3.4.5 混合策略:贡献阿波罗全年退出投资额的23%

上市的五大另类投资管理公司中,仅有阿波罗一家提出混合策略概念,包括基建投资、核心/核心增益型地产投资、套利型信贷基金、及其他多种形式的类股权基金。

2023年四季度阿波罗混合策略的退出投资额为22亿美元,环比减少18%,同比减少5%,贡献了当季阿波罗退出投资总额的23%;2023年全年阿波罗混合策略退出投资63亿美元,较2022年减少4%,贡献了全年阿波罗退出投资总额的23%。

3.4.6 小结:2023年,信贷策略的退出交易活跃,实物资产和私募股权部门的退出额显著下降

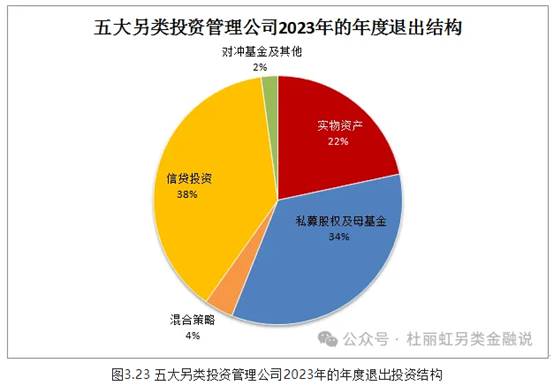

2023年五大另类投资管理公司的实物资产和私募股权部门的退出投资额较2022年分别下降了33%和34%,但信贷部门的退出投资额则较2022年增长了34%,相应的信贷部门贡献了全年退出额的近四成,另有34%来自私募股权部门,22%来自实物资产部门。四季度随着升息周期的见顶,私募股权部门的退出额有所恢复,但实物资产部门的退出交易仍处于低迷状态。

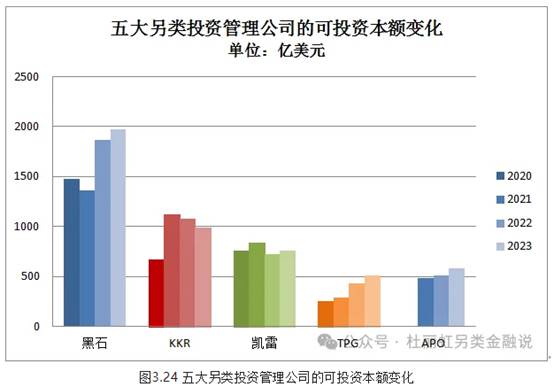

3.5 可投资本额的比较:可投资本充裕,超五成集中在私募股权部门,信贷部门的可投资本额同比大幅增长了45%

融资额和投资额的变化决定了各家管理公司的可投资本额变化。2023年五大另类投资管理公司的融资总额较上年年减少了14%,但投资总额较上年减少了24%,结果,截至2023年底,五大另类投资管理公司的可投资本额进一步上升。

其中,黑石截至2023年底的可投资本额达到1,973亿美元,环比三季度末减少了1.6%,但较2022年底增长了5.7%,较2021年底则增长了45.3%;KKR截至2023年底的可投资本额为986亿美元,环比三季度末减少0.8%,较2022年底减少8.5%,较2021年底减少11.9%;凯雷截至2023年底的可投资本额为760亿美元,环比三季度末增长7.0%,较2022年底增长5.6%,较2021年底减少9.5%;而TPG在并购交易推动下,截至2023年底的可投资本额达到513亿美元,环比三季度末增长34.4%,较2022年底增长19.5%,较2021年底增长了80.6%;阿波罗截至2023年底的可投资本额为580亿美元,环比三季度末减少1.7%,较2022年底增长13.7%。

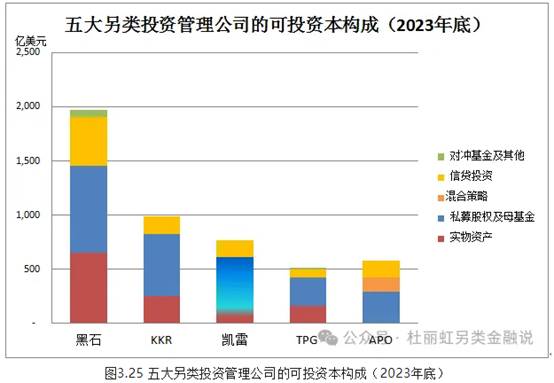

从可投资本的构成来看,截至2023年底,黑石的可投资本中不动产部门共652亿美元,占公司总可投资本的33%;私募股权部门(含基建和母基金平台)的可投资本共800亿美元,占41%;信贷及保险服务平台的可投资本共450亿美元,占23%;对冲基金平台的可投资本共71亿美元,占4%。

而KKR的可投资本则更为集中在私募股权领域,其实物资产部门的可投资本共247亿美元,占25%;私募股权部门的可投资本共574亿美元,占58%;信贷及保险服务平台的可投资本共165亿美元,占17%。

凯雷实物资产和私募股权部门合计有可投资本370亿美元,另有母基金平台的可投资本240亿美元,私募市场部的可投资本合计达到610亿美元,占总可投资本的79%;而信贷及保险服务平台的可投资本共160亿美元,占总可投资本的21%。

至于TPG,截至2023年底,其不动产部门的可投资本共157亿美元,占公司总可投资本的31%;私募股权部门的可投资本共268亿美元,占52%;新收购的信贷部门的可投资本共71亿美元,占14%;市场解决方案平台合计可投资本17亿美元,占3%。

阿波罗,截至2023年底,其股权投资部门的可投资本共290亿美元,占公司总可投资本的50%;信贷部门的可投资本共160亿美元,占28%;混合策略的可投资本共130亿美元,占22%。

综合来看,截至2023年底,五家公司合计有4,800多亿美元的可投资本,较2022年底进一步上升了4.5%;其中53%来自私募股权部门,私募股权部门的可投资本额同比减少6%;22%来自实物资产部门,实物资产部门的可投资本额同比增长7%;21%来自信贷部门,信贷部门的可投资本额同比大幅增长了45%。

3.6 小结:2023年实物资产及私募股权部门的投融资及退出活动均显著收缩,信贷部门贡献了全年一半以上的投融资交易,四季度各业务线的投资融资活动均有所恢复

综上,2023年五大另类投资管理公司整体的融资额下降了14%;其中,TPG的降幅最大,达到48%;其次是黑石,融资额同比下降34%;然后是KKR,融资额同比下降14%;与之相对,凯雷和阿波罗的融资额较2022年分别增长了24%和22%。就各业务线而言,实物资产和私募股权策略的融资额较2022年均下降四成左右,但信贷策略的融资额较2022年上升20%,并贡献了全年60%的融资额。四季度,各主要策略的融资额均出现较大幅度的增长,实物资产和信贷策略环比三季度均出现80%以上的融资增长。

投资方面,2023年五大另类投资管理公司整体的投资额下降了24%;其中,黑石、KKR、凯雷三家的降幅均在四成左右;阿波罗的降幅较小,同比下降9%;TPG的投资额则同比增长34%,即使剔除并购因素,其投资额同比仍为正增长。就各业务线而言,各业务线的投资额均有不同程度的下降,其中实物资产的投资额较2022年大幅降低了54%,私募股权和信贷策略也分别下降了17%和13.5%,信贷策略贡献了年度投资额的54%。四季度,各主要策略的投资额也出现大幅增长,其中实物资产和私募股权策略的投资额环比均上升了50%左右,信贷策略的投资额环比上升了80%。

在退出投资方面,2023年五大另类投资管理公司整体的退出额下降了15%;其中,凯雷、TPG和黑石的退出额较2022年分别下降了39%、34%和20%;阿波罗的退出额与2022年基本持平;而KKR的退出额则较2022年上升了12%。具体到各业务线,实物资产和私募股权策略的退出额较2022年都下降了33~34%,但信贷策略的退出额较2022年上升了34%,信贷部门贡献了年度退出额的38%,其次是私募股权部门,贡献了年度退出额的34%。四季度,私募股权和信贷策略的退出额环比均有所上升,但实物资产的退出额仍处于低迷状态。

由于融资额和投资额都有所降低,结果,五大另类投资管理公司的可投资本额较2022年底又增长了5%;截至2023年底,五家公司合计有4,800多亿美元的可投资本,有五成可投资本都集中于私募股权领域,但信贷部门的可投资本额较2022年大幅增长了45%。

摘自-杜丽虹另类金融说

| 上一篇 | 下一篇 |

|---|---|

| 投行十二载,我的再思考 | 6 月社零点评:消费到底有多差? |