盘后飙升6%!英伟达宣布“1拆10”,Q1收入 猛增260%、利润涨六倍

时间:24-05-23 来源:华尔街见闻

盘后飙升6%!英伟达宣布“1拆10”,Q1收入

猛增260%、利润涨六倍

AI需求强劲,令英伟达第一财季的总营收和数据中心收入连续多个季度创新高,分别同比增长262%和427%,毛利率也大幅扩张超预期。黄仁勋称已为下一波增长做好准备,二季度最强芯片Blackwell就发货,四季度进入数据中心,今年会带来大量收入,每年都会推出新品。拆股将于6月10日生效,英伟达盘后涨超7%且突破1000美元至新高,带领AI概念股齐涨。

5月22日周三美股盘后,自去年起在AI热潮中风头无两的芯片巨头$英伟达 (NVDA.US)$发布了截至今年4月底的2025财年第一财季业绩。

当季英伟达的总营收和数据中心收入均创新高,且较上年同期翻数倍增长,对下季度的收入指引也超预期,还进行10比1拆股并大幅提高股息分红。

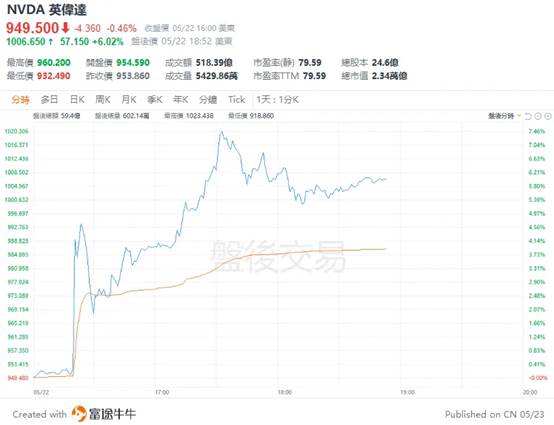

英伟达盘后涨超6%,若涨势延续至开盘,股价将首度突破1000美元大关,带动Arm控股、AMD、台积电ADR、美光科技、迈威尔科技和超微电脑等一众AI概念股盘后走高。

有分析称,英伟达季度营收是去年同期71.92亿美元的三倍多,并显著高于市场预期,代表科技行业的AI投资保持强劲。

有网友直言,美股这座摇摇欲坠的高楼现在就靠英伟达撑着了。

周三英伟达收跌0.5%,周二曾以953.86美元创下历史收盘新高,今年以来累涨近92%,显著跑赢标普500指数和纳指的涨超11%。

公司市值跃升至2.3万亿美元,仅次于微软和苹果在美股市场排名第三,从2022年10月股价低点已经巨幅反弹近750%,去年一年便大涨了240%。

华尔街对英伟达财报预期一如既往地高涨。有40位分析师评级“买入”,2人评级“持有”,没人建议“卖出”,平均目标价1057.76美元代表还有11%的涨幅空间。

英伟达总营收三个季度都增超200%至新高,利润涨六倍,进行10比1拆股

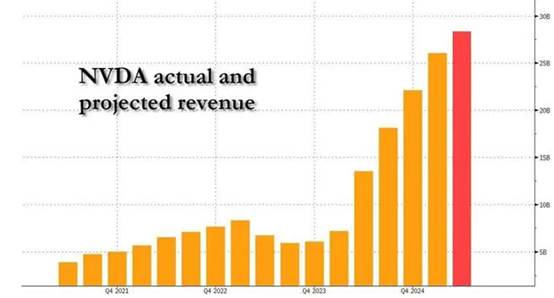

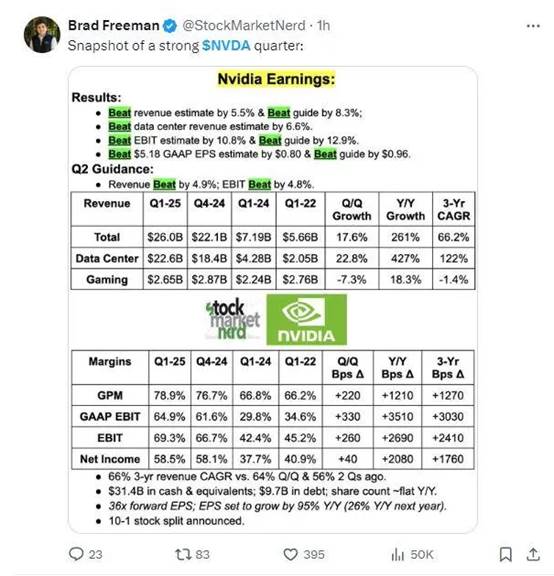

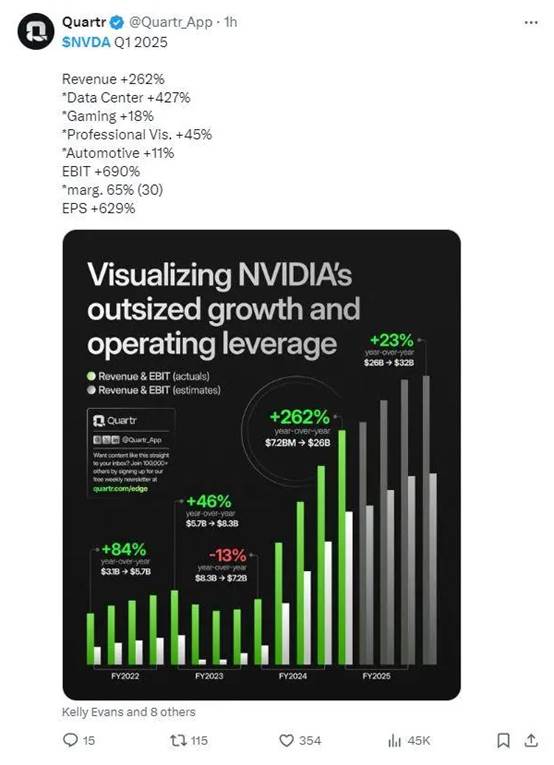

财报显示,英伟达第一财季营收创历史新高至260亿美元,环比增长18%、同比增长262%。调整后的每股收益为6.12美元,环比增长19%、同比增长461%。净利润增超620%至148.8亿美元。

这是英伟达连续第三个季度的收入同比增速超过200%,超过华尔街预期的大幅增长240%至246亿美元,以及公司官方指引的240亿美元。市场原本预计净利润增长540%至131亿美元。

英伟达当季毛利润率为78.9%,显著高于预期,分析师原本认为将从上季度的76.7%小幅扩大至77%。EPS也高于预期的每股收益5.65美元,是上年同期1.09美元的五倍多。

公司预计二季度收入为280亿美元(加减2%),好于市场预期的268亿美元,但预计非GAAP毛利率降至75.5%(上下浮动 50 个基点),全年毛利率收窄至约70%,也基本符合市场展望。

公司还称,预计GAAP和非GAAP运营费用分别约为40亿美元和28亿美元,预计全年运营支出将增长在40%至45%区间。

华尔街预计,英伟达在明年1月结束当前财年时的季度销售额将突破300亿美元大关,第二财季收入或进一步增至266.7亿美元,整个财年的收入或升破1100亿美元整数位。上个财年的收入曾同比增长126%至609亿美元创历史新高。

从6月10日开始,英伟达将完成10比1的拆股,截至6月6日收盘之前在册的股东每份普通股可获得额外9股,以便用更低廉的价格方便员工和投资者持有,公司还将股息按拆股后提高150%至每股0.01美元支付给6月11日之前在册的股东。

有分析称,过去五年英伟达股价飙升了25倍,而Alphabet、亚马逊和特斯拉均于2022年拆股。

有网友评论,黄仁勋出席财报电话会,将好比超级巨星跳上演唱会舞台面对万千尖叫的粉丝。

还有人称,英伟达就好比在淘金时代向一众科技巨头(唯一)出售挖黄金的铲子。

数据中心收入涨四倍至新高,游戏业务新增AI PC类目,汽车业务增加机器人类目

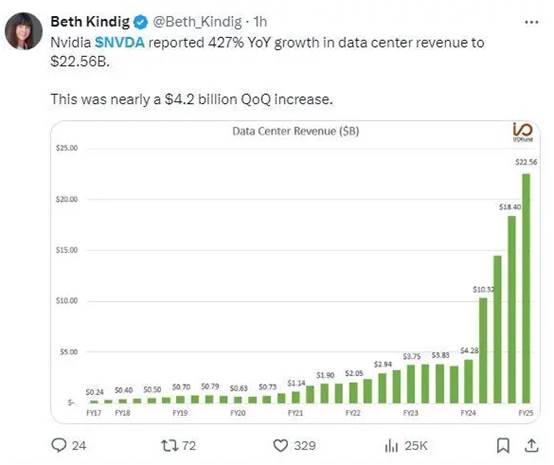

分业务来看,数据中心收入早已超越游戏GPU业务成为英伟达高速增长的关键领域,第一财季的收入创新高至226亿美元,超过市场预期的211亿美元,环比增长23%、同比增长427%。

其中,数据中心计算收入为194亿美元,环比增长29%、同比增长478%,得益于用于大语言模型、推荐引擎和生成式AI应用程序来训练和推理的英伟达Hopper GPU计算平台出货量增加。

同时,由于InfiniBand端到端解决方案的强劲增长,网络收入同比增长242%至32亿美元。有分析称,英伟达特意强调了网络部件(networking parts)的强劲销售,随着企业构建由数万个需要互连芯片组成的集群,这些部件变得越来越重要。

公司高管称,数据中心的收入多个季度强劲增长,是由以企业和消费互联网公司为首的所有客户类型推动的,“大型云提供商大规模部署和提升英伟达AI基础设施,继续推动强劲增长,占我们数据中心收入的约45%。”

昔日最大的游戏业务季度收入26亿美元,持平市场预期,环比下降8%、同比增长18%。公司称同比增长主要反映了需求增加,环比下降是由于笔记本电脑GPU销量的季节性回落。

值得注意的是,英伟达在传统的“游戏”业务中新增了“AI PC”类目,未来财报期势必成为关注焦点,第一财季推出了适用于Windows系统的全新AI性能优化和集成,支持聊天机器人功能。

第三大业务类别是专业可视化,季度营收为4.27亿美元,不及市场预期的4.8亿美元,环比下降8%、同比增长45%,同比增长主要反映了渠道库存水平正常化后对合作伙伴的销售量增加。

第四大业务类别是汽车,季度营收为3.29亿美元,环比增长17%、同比增长11%,高于市场预期的下降1%至2.9亿美元。同比增长主要由自动驾驶平台推动,环比增长是由人工智能座舱解决方案和自动驾驶平台推动。值得注意的是,“汽车”业务中新增了“机器人”类目。

黄仁勋:准备好下一波增长,二季度Blackwell就发货,今年带来大量收入,每年都发新品

英伟达创始人兼CEO黄仁勋在声明中称,下半年上市的Blackwell超强AI芯片将带来更多增长:

“下一次工业革命已经开始——企业和国家正在与英伟达合作,将数万亿美元的传统数据中心转变为加速计算,并建立新型数据中心——人工智能工厂——以生产新的大宗商品:人工智能。

人工智能将为几乎每个行业带来显著的生产力提升,帮助企业提高成本效率和能源效率,同时扩大收入机会。

我们已经为下一波增长做好了准备。Blackwell平台已全面投入生产,为万亿参数规模的生成式人工智能奠定了基础。

Hopper平台上对生成式AI训练和推理的强劲且不断增长的需求,推动了我们数据中心收入的增长。除了云服务提供商,生成式人工智能已扩展到消费互联网公司以及企业、主权人工智能、汽车和医疗保健客户,创造了多个数十亿美元的垂直市场。”

黄仁勋在财报电话会上称,Blackwell下一代超强芯片正“满负荷生产”,今年就会看到“大量的Blackwell芯片收入”,Blackwell芯片产品将在今年二季度发货、三季度增产、四季度投放到数据中心。

他还称,推理工作载荷正“显著”成长。电子计算(电脑)正从检索信息切换到生产技能,“在更长时期内,我们将完成电脑运作方式的重新设计。未来的电脑将生成答案,而不仅仅是(信息)检索。”

他表示,英伟达已经进入了每年都会推出新品的节奏,Blackwell芯片之后会有另一款芯片推出,也是这种一年一更新的节奏。

财报还称,第一财季的非GAAP运营费用同比增长43%、环比增长13%,主要反映了员工人数和薪资福利的增长。季末的现金及等价物为314亿美元,高于一年前的153亿美元和上季度的260亿美元。季度内进行了77亿美元的股票回购和发放了9800万美元的现金股息。

为什么重要

英伟达是人工智能芯片生产领域无可争议的领导者,也是AI风潮最明显的受益方。外加其股价涨幅已占到今年标普500指数涨幅的四分之一,难怪有分析称这是本季度或全年最重要的一份财报,不仅将提供人工智能领域的最新洞见,还会左右到AI概念股、甚至是股市大盘的表现。

英伟达财报还将成为对科技行业人工智能投资和需求能否延续的关键检验指标。据券商Bernstein估算,谷歌、亚马逊、微软、Meta和苹果等超大规模企业今年预计有总共2000亿美元的资本支出,其中很大一部分用于购买AI芯片等专用基础设施,而英伟达占据约80%的AI芯片市场。

投行Stifel指出,投资者注意力可能仍将集中在AI基础设施投资加速的中期可持续性。Bernstein称,目前不知道这个投资周期会持续多久,以及在这段时间内会产生多少过剩产能,以防AI发展没有预期那样快。

华尔街怎么看?

华尔街首先关注英伟达的收入指引和AI前瞻。一方面,对英伟达这种体量庞大的企业来说,其盈利增长速度几乎是史无前例的,还能维持住高利润率也实属罕见。

今年下半年英伟达的下一代最强芯片Blackwell GB200将正式上市,势必继续增厚利润,KeyBanc Capital Markets认为,最强芯片可能会在2025年为数据中心带来超过2000亿美元的收入。

CFRA分析师相信,在向人工智能服务器的持续转变、中央处理器扩张的早期阶段,以及与新软件应用程序和更关注能效等潜在目标市场上行空间的推动下,英伟达还有很大的增长空间。

但也有不少人指出,鉴于AMD和Arm本次财报季的股价反应,英伟达业绩如果仅仅只是“符合预期”可能会导致股价下跌,或需要接近260亿美元的季度收入和类似高增长的指引,才能满足是市场的高预期。

第二个关注点为利润率是否已触及近期峰值和资本支出。有人担心,英伟达利润率将随着新产品推出背后的资本支出加速而在下半年有所收窄。上季度的运营支出同比增长25%至22.1亿美元,预计第一财季的支出规模可能接近30亿美元。

第三个关注点是公司管理层会否评价Blackwell超强芯片对现有H100 Hopper芯片的销售替代作用,以及来自微软、谷歌、亚马逊等超大型科技公司自研AI芯片的竞争风险。

资管机构Deepwater的联合创始人Gene Munster和美国银行等分析师都担心,下半年Blackwell正式推出会抑制英伟达近期的芯片销售,“一款主要产品在上市前六个月便官宣预热,可能会产生一些后果,即未来两个季度的收入会令人失望,季度环比增幅或首次低于10%。”

而在英伟达客户都去开发自研芯片的担忧方面,Piper Sandler分析师直言不要过虑,即使谷歌等公司打造自己的定制芯片,英伟达仍将保持至少75%的人工智能加速器市场份额。Raymond James也称,鉴于 Blackwell芯片即将推出,就算英伟达有任何股价回调都将是短暂的。

摘自-华尔街见闻

| 上一篇 | 下一篇 |

|---|---|

| AI 时代,重新回到「微软叙事」 | 李开复:中国落后美国大模型差距缩小为 6 个月... |