佰维存储背后的“局”

时间:23-08-04 来源:英才杂志

佰维存储背后的“局”

受到前期国产芯片研发不及预期,以及全球芯片产业链供给过剩,需求疲软的负面影响,“春江水暖鸭先知”,随着美光等几个国际芯片巨头纷纷下调了业绩预期后,从2022年全年开始,全球芯片板块出现整体回调,国内芯片板块更是陷入了漫长的下行周期,根据芯片ETF(159995)来统计,从2021年12月至今,国内芯片板块整体回调幅度达到38%以上,最高甚至达到腰斩。

今年3月份虽然依靠人工智能芯片的概念,出现过大幅度反弹,但整体业绩预期并未出现变化,芯片需求和“国产化”并未出现拐点,随着炒作热度褪去后,又出现大幅回调,整体重新陷入低位震荡。

统计来看,目前上半年翻倍的行情基本集中在科技板块下面的通讯设备,涨幅前五的基本分布在细分CPO、光模块领域,最高涨幅的是联特科技(301205.SZ),半年上涨768%左右。通讯板块细分CPO、光模块的大涨的逻辑尚且好理解,高端光模块需求放量带动业绩预期嘛。

不过就是这样的宏观叠加芯片行业环境下,还有芯片相关概念公司在今年走出了不俗的表现,属实令人惊叹。佰维存储(688525.SH)2022年顶着“存储芯片国产化”的光环,刚在科创板上市的存储芯片公司,相比年初至今芯片板块4%和科创板0.47%的涨幅,公司区间涨幅达到412.6%,完全逆周期大涨,妥妥的“国产芯片黑马”。

然而,佰维存储经得起推敲嘛?

01

二代掌舵,券商做局

根据公司的招股说明书来看,佰维存储核心业务是半导体存储器的存储介质应用研发、封装测试、生产和销售,公司核心壁垒是掌握存储介质特性研究、核心固件算法、存储芯片先进封装、存储芯片测试设备研发与测试算法等核心技术,市场优势在于存储器产品已经进入多家行业龙头的供应链体系。

公司目前的实际控制人是孙成思,简历显示毕业于英国牛津布鲁克斯大学商务与管理专业,本科学历,2012年8月入职该公司,先后任佰维存储前身深圳佰维存储科技有限公司的副总经理、2015年11月后又接任佰维有限/佰维存储总经理、董事长。从中并未看出其与存储芯片行业有任何关联。

为何一个“外行人”能掌舵国产替代存储芯片上市公司?

还得才公司历史来看。佰维存储的前身是佰维有限,成立于2010年,公司彼时的大股东是孙成思的父亲孙日欣和母亲徐林仙。孙日欣毕业于西南交通大学计算机系自动控制专业,90年代南下深圳创办佰维存储。孙日欣早期就开始在闪存行业布局,早年从事闪存盘等产品代工制造;2009年初,孙日欣抓住海外存储半导体市场血腥洗牌的机遇,逆势投资封测工厂,建立了完整的8寸和12寸IC晶圆封装、测试厂房,就此打入嵌入式存储芯片市场。2016年8月,佰维有限变更为深圳佰维存储科技股份有限公司,就是现在的上市公司本体,变更后孙成思接班成为大股东。

二代“子承父业”暂且可以理解,但公司的前CEO、现任总经理也不是半导体芯片相关的从业人员,而是前中信证券的高级经理,2018年下半年当了半年的投资经理,2019年摇身成为存储芯片公司职业经理人,2022年帮助公司成功登陆科创板,而保荐的券商机构恰好是中信证券,更离谱的是2023年一季度,中信证券还新进82.9万股,占比2.38%,成为十大流通股东。

02

盈利能力难改善

从分业务来看,公司核心业务就是存储产品的销售收入,占比在99%左右,可视为整体的公司营收。数据上除了2019年存储产品收入下滑,整体还是呈现增长趋势,2018-2022年,从12.17亿增长至28.92亿,4年翻了2.38倍,复合年化增长24.2%左右,尤其是2021年,业绩同比大涨66%,当年的归母净利润也达到了1.17亿的新高,同比增长325%,也由此敲开了上市的大门。

但是上市后的首份2022年年报表面看虽然营收增长,但盈利却出现了明显下滑,让人大跌眼镜。2022年,公司营业收入29.86亿元,同比增长14.44%;但归母净利润仅7121.87万,同比下降38.91%;扣非净利润6578.26万元,同比下降44.37%;2022年业绩下滑其实也不奇怪,毕竟A股存储芯片龙头的兆易创新(603986.SH)2022年的营收和净利都出现了双降。

然而离谱的是2023年后,佰维存储的颓势不止,反而正在加剧,一季报营收净利双双下滑。先是营业收入同比下滑39.41%至4.25亿元,归属净利润和扣非净利润均出现了大幅亏损分别为-1.26亿元和-1.29亿元。面对业绩“变脸”,佰维存储将原因归结为行业处于下行周期。确实,细分龙头兆易创新2023年一季度的业绩也出现了整体下滑。

但亏损的原因就不能单纯归于周期下行了。

佰维存储最大的问题就在于,明显低于同行的盈利能力。毛利率方面明显不及大厂,仅能与同为刚上市的江波龙接近,而江波龙也并非“小作坊”,其2022年营收是佰维存储的4倍多,从净利率来看,佰维存储真实盈利能力明显过于低了,2022年江波龙的净利率不及佰维的原因是当年计提了-1.62亿的资产减值。

确实最近两年整体国产存储芯片板块的景气度不高,但更重要的是,佰维存储的盈利能力实际上很难改善。

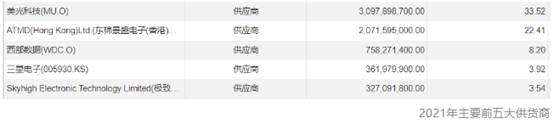

核心问题是佰维存储的产业链地位相当尴尬,技术壁垒低且产业附加值并不高。根据年报来看,公司核心是嵌入式存储产品(2022年收入21.7亿,占比72.7%)。上游主要向供应商采购NAND和DRAM晶圆,相当依赖美光(MU.O)、ATMD、三星、西部数据(WDC.O)、铠侠、英特尔(INTC.O)、长江存储等,2021年从美光科技那里采购占比达到33.52%;虽然2022年未披露核心供应商,但能推测超半数原材料采购源于海外。

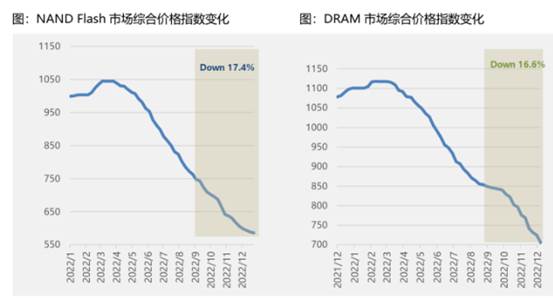

采购原材料后经过公司加工成市场主流的NAND Flash和DRAM闪存,此类存储产品的下游客户主要是经销商,而终端客户则包括谷歌(GOOG.O)、Facebook(META.O)、步步高、TCL、科大讯飞等智能可穿戴设备商,为了供应嵌入式存储产品,一面要需要向上游稳定采购,同时还要与同行抢占市场份额向下游销售,另一面还要承担行业周期下行的风险,下图来看,闪存市场从2022年一季度开始就出现了大幅下跌,2022年年底的价格同比近乎腰斩;

公司的消费级闪存,主要应用于消费电子端的产品更不用说了,人口红利消失、消费疲软导致的价格战等,终端消费电子的各大厂商都自身难保,为了降本增效,只好向中游施压,这也是2022年公司消费级闪存盈利大幅下滑的核心。

上下游都得罪不起,还得默默承受产品价格下滑的挤压,可见佰维存储的盈利模式确实壁垒不高。

03

迷之操作,逆周期扩产

不到一年通过股权融资两次。

佰维存储2022年12月30日上市,IPO预计募资8亿元,实际募资6.02亿元,上市费用7900万。不到一年,也就半年多的7月19日晚间,佰维存储公告再融资。公司披露定增预案,拟募集资金总额不超过45亿元,这次的募资额是IPO的7.5倍。而相比首发的13.99元/股,这次定增价格将在80元/股附近,虽然发行价格还未确定,但大概率是比首发价格高数倍了,炒高股价以高价定增再融资的金额更大。

再看募集用途,首发实际募资6亿投资到以下项目

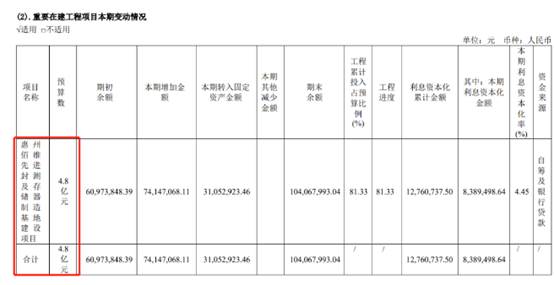

而核心的惠州项目计划投资8.82亿,实际根据2022年年报进度来看,这个重点项目预算在4.8亿,完成了81.33%;项目进度倒还可以,但计划投资额和实际预算的差值,给人的感觉就是虚报了项目预算,不过这都可以用实际募集金额不足或分期建设等理由搪塞过去。

重点是再融资计划募资的45亿,资金用途基本相同。

先是增加了惠州项目的拟投资额,近乎完成的项目追加了投资,然后增加了研发中心升级建设项目的资金需求12亿,补流则需要13亿,相比半年多前增加了10亿流动资金。

公司确实也有短期的债务压力,一季度公司现金及现金等价物合计8.6亿,而短期付息债已经达到17.73亿,短期偿债的压力确实不小,难怪需要用两次股权融资来补流,缺口不小。

然而债务压力只是一方面,问题并不大,这年头没点杠杆都不叫做企业。更严重的是,明知道自己现金流吃紧,还要逆行业周期扩产扩建。对比龙头兆易创新和同样上市不久的江波龙的存货,两家同行业公司2022年和今年一季度的存货基本无变化,都在积极去库存。

而佰维存储今年一季度的存货达到新高的27.61亿,比2022年增长了8.1亿。要是终端需求高、出货快也行,但是三家公司的存货周转天数都在明显增长!存货不变,周转变慢,无疑就是行业景气度不足。

存货压力有多大?今年一季度佰维存储的整体营业周期已经上升至571天,比2022年的289天近乎翻倍了(同期兆易创新和江波龙存货周转天数仅增长了70天左右),而公司的应收和应付的周转天数却没有太大变化,由此带来的风险就是存货大量挤压,资金占用,现金流吃紧,严重的存货计提减值,业绩大幅下滑。

当然,好公司不等于好股票,同理,漏洞再大也不耽误二级市场炒作。电影《致命魔术》中有一句话,“人们喜欢看魔术,明明都知道是假的,但为什么还是喜欢看?”“Cuz you wanna be fooled”

摘自-英才杂志

| 上一篇 | 下一篇 |

|---|---|

| 印度抑或越南?谁将是中国制造最大的挑战者 | 麦肯锡预测写字楼价值蒸发8000亿美元 |