拐点已至,房企退市潮来了

时间:23-06-06 来源:香帅的金融江湖

拐点已至,房企退市潮来了

最近,阳光城上都密布着乌云。

5月31日,ST阳光城再度一字跌停,收报0.52元,这已经是阳光城股票连续13个交易日收盘价低于1元面值。未来7个交易日,即使连续7个涨停(ST涨跌停限制5%),也没法回到1元面值。

根据全面注册制的相关规定,收盘价连续20个交易日低于1元面值,将触发“面值”退市的交易类退市规则。

所以,阳光城退市基本是“铁板钉钉”的事实了。

除了阳光城,同样拉响“退市警报”的房企还有ST泰禾、ST美置、ST粤泰、*ST宋都、*ST海投等多家房地产企业,目前他们的股票价格均低于1元。

再看看其他房企,也基本处于风雨飘摇的状态——

金科股份在连续几天跌停后,终于在重庆政府的支持下上演“天地板”行情,才勉强维持在1元左右的价格;

万达集团正在疯狂出售其位于上海、江苏、浙江等地的20家购物中心,只为回血;

因为连续几次债务展期,荣盛地产的债权人的凳子都快坐不住了。

如果没有意外,未来将会有大量房企倒闭,进入行业大洗牌阶段。

01

房企深陷流动性泥淖

从基本面来看,大部分房企都陷入了流动性泥淖。

从2022年和2023年的一季度报来看,阳光城、金科、荣盛地产,无一例外,都是业绩差到离谱,资产负债率飙升,流动比率下降,流动性出现了问题。(PS:流动比率越高,表示企业有更强的偿付能力;负债率越高,表示债务越多,风险也越高。)

这不是一家公司的问题,而是整个行业的困境。

之前我们在《有多少答案还在风中飘:中国民营房地产十年浮沉录?》这篇文章中提过,2016年以后中国民营房企基本都高度依赖于高周转模式,也就是快速启动和回款——

房企通过拿地,加快新开工使得项目达到预售条件,然后上市预售。在拿到预售款之后,房企一般不会选择加快施工完成交付,反而会开始新一轮拿地—新开工—预售的流程。

这种高周转高杠杆模式能够运行下去的两个必要条件是:1)居民愿意买期房;2)银行持续输血。

“三道红线”、“两道红线”让大部分房企都失去了来自银行的输血,这半年来房地产新房销售的低迷也人尽皆知。即使房企们都在快速收缩战线,不拿地不开发——

1-4月,TOP100房企拿地总额为3150.1亿元,同比下降13.1%,降幅较上月继续收窄1.88个百分点。

1-4月份,中国房地产开发投资35514亿元,同比下降6.2%,降幅较1-3月份扩大0.4个百分点。

在基本面没有改变的情况下,这个问题也无药可解。

至此,我们基本可以判断,中国房地产行业已经进入拐点。

02

拐点已至,如何自救?

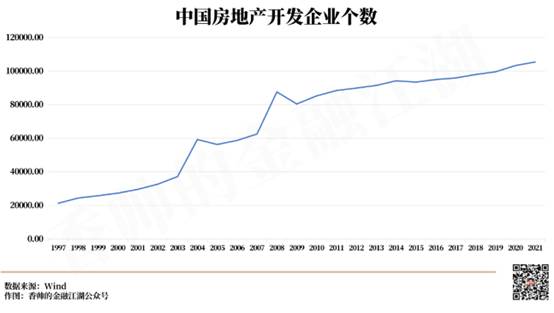

根据Wind数据统计,中国目前有10万多家房地产开发商。随着城市化进程到了尾声,中国人均住房1.06套,市场新增需求萎缩,未来的中国也的确不需要那么多房地产开发商。

房地产行业在中国城市化进程中的重要使命基本完成,这也是中国房地产行业即将进入“大洗牌”阶段的根本原因。

这是我们必须承认的事实,硬撑着不承认也不是明智之举。

房地产作为公认的“经济周期之母”,有辉煌的时候,就有衰退的时候。但衰退也并不是一件绝对的坏事,在这个阶段消化掉过剩的产能,经济才能更健康地上路。

21世纪的前20年,中国房地产行业经历的黄金时代和白银时代,本质上就是中国城市化的黄金时代和白银时代。大概从2021年恒大“暴雷”开始,如郁亮所说,“中国房地产进入了黑铁时代”。

在“黑铁时代”的大洗牌阶段,大部分房企可能都逃脱不了破产或者被兼并收购的宿命,只有小部分最优秀的房企能够继续存活下来。

怎么活下来?历史的他山之石,或许可以给我们一些借鉴。

20世纪90年代初的日本房地产,面临的情况跟今天的中国有一点点类似,经济下滑,土地价格下跌,预期悲观,外部环境恶劣……

当时的日本大量房企破产清盘,作为日本三大开发商之一的三井不动产,仅1997年就亏了440亿日元。也正是在这种压力下,三井的自救和转型路径极为清晰。

首先是瘦身,砍掉所有旁枝末节的业务线,对大量下属企业进行清算和结构调整。

2005年前后,三井开始实施新的发展思路,减少负债,扩大轻资产,培养盈利能力高的新业务线。在这一时期,三井的核心是现金流:为了保证现金流储备,三井毫不犹豫地以超低价格出售了拥有东京迪士尼乐园经营权的公司Oriental Land的股权,回笼304亿日元。

其次,为了保证现金流稳步提高,三井在负债目标上极为严格,要求所有需要偿付利息的负债不得高于1.45万亿日元,债务股本比低于3.2。经过这些改造后,三井逐渐实现了由杠杆驱动盈利到精细化运营驱动盈利。

与此同时,存量时代需要布局多元化业务,三井走的是差异化路线。比如,轻资产代建;盘活存量房的经纪和租赁业务,用包租和托管模式打造属于自己的出租公寓品牌;在租赁业务的基础上,继续深挖基金管理(REITs)业务,成为开发商转型金融管理的典范。

通过这一系列动作,三井成功转型,实现业绩修复,2003—2007财年的归母净利润涨幅高达503%,同期股价更是上涨217%。

03

或许是朴素的青铜时代

过去20年,中国的房子更多地被当成是“投资品”,但剥离这20年时代赋予房子的独特色彩,其实房子更本质上还是一个居住的场所。

目前,房子正在逐渐回归其居住本质——以“消费品”的角色出现在大家的决策视野中。

所以未来大家购买房产会更加注重其质量,房地产行业也会出现更多的“品牌溢价”。这不是什么秘密,而是商品世界的普遍规律——匮乏的时候,以量取胜;丰裕的时候,以质取胜。

随着中国城市化进程进入尾声,人口增速断崖式下降,以及宏观政策对“房住不炒”的强调,有些企业也敏锐地意识到,房地产丰裕时代的存量博弈市场拉开序幕,产品质量开始成为核心竞争力之一。

现在的新房市场确实很“卷”——

为了吸引客户,有的楼盘引入了五星级酒店的装修风格和酒店物业管理模式,有的将园林设计特别好,有的设计出了90平米的四房……

此情此景,我脑子里居然出现了一个有点悲伤的笑话——中国房地产,也终于来到了卖“哈根达斯”的消费升级年代。

所以未来几年的中国房地产,其实也并不是无可救赎的黑铁时代,而是朴素的青铜时代。

如果经得住高温的炙烤,也能被浇铸成恒久流传的青铜制品。

摘自-香帅的金融江湖

| 上一篇 | 下一篇 |

|---|---|

| 英伟达万亿市值背后的硬核科技资本变迁 | 黄仁勋和他的“万亿市值帝国”英伟达 |