英伟达万亿市值背后的硬核科技资本变迁

时间:23-06-05 来源:曾老师的资本观察

英伟达万亿市值背后的硬核科技资本变迁

注:本文发布于2022年3月,细节数据可能有所偏差,值英伟达加入万亿市值俱乐部之际,再次分享,希望能给大家带来一些新的启发~

英伟达今天万亿市值了!而在整个半导体的估值变化中,一轮硬核科技的资本变迁,也正在发生。

英伟达,当之无愧全球半导体之王,这种王者地位,不是因为营收规模、利润第一,也不是因为产能最大,而是因为市值。

如果你在2014年最后一天买入英伟达,持股到今天一共7年零一个季度时间,投资收益率是57.4倍,年复合收益率75%。

如果买入AMD,同期涨幅为44.1倍,同样也很惊人。

但是如果你买的是英特尔,持股7年收益率是73%,妥妥跑输纳斯达克指数7年2倍、费城半导体指数4.1倍的涨幅。

更有意思的是,收入规模是英伟达3倍的英特尔,现在的市值只有英伟达的30%。

如此大的股价表现是为什么呢,这背后几乎代表着整个当前科技时代下的资本流动趋势。

关键一:英伟达稳定高速成长带来了巨大的估值扩张

市值上涨,最快的办法,肯定是来自于估值的扩张,而估值的长期扩张一般都是收入、业绩高增速带来的戴维斯双击。(当然创新药的管线估值是本文讨论之外的另一种玩法)

从过去几年的营收、利润增速来看,英特尔只有个位数增长,这就是船大难掉头的中老年病,英特尔著名的挤牙膏式创新给了N家和A家反超的机会,真是趁你病要你命。

到目前的阶段,资本市场已经默认这个阶段的英特尔,可能已经从成长股沦为了周期股,英特尔可以称为成长股属性的周期为上世纪90年代。

苏妈对AMD的改革成果体现在收入增速上是从2017年开始步入快速轨道,并逐渐追平英伟达的营收增速。AMD在盈利能力上也在2020年追上了英伟达,但是在盈利能力稳定性上仍不如英伟达。

以每三年一个维度来分析估值区间:

英伟达2017-2019年估值中枢为46倍PE-TTM;2020年开始估值大幅扩张,2020年-2022年1季度估值中枢提升至82倍PE-TTM,上一个三年的估值中枢成为了这一个三年的估值底部。AMD从2020年开始利润大幅改善,利润正常化后估值中枢为39倍PE-TTM,仍大幅低于英伟达。

再看被市场抛弃的老年英特尔,近三年的估值中枢才11倍PE-TTM。如果按照市场风格划分,英特尔和英伟达虽然都处于半导体行业,但是一个是价值周期股、一个是赛道成长股。

关键二:战略型的选择,英伟达=AI?

英伟达的CEO黄仁勋只要出现在公众视野就是野生的AI宣传大使,让人产生了英伟达每块GPU主板里面都蕴藏了AI超能力的错觉。

黄仁勋在赛道空间玩法上几乎可以说是登峰造极,黄仁勋是英伟达三位联合创始人之一,但是现在谁还会关心其他两位创始人呢?其中一位在2003年退出,另一位为公司部门SVP。老黄已经完全和英伟达画上了等号,英伟达也完全和人工智能AI画上了等号。

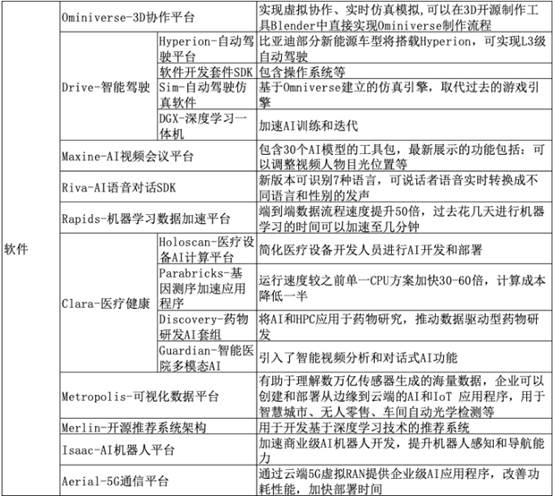

其实,英伟达的转型,也有接近10年时间了。2021年游戏、数据中心、专业可视化业务收入占比分别为46%、39%、8%,专业可视化业务收入终于在连续几年停滞不前后迎来了翻倍增长,主要由AI设计和Omniverse平台应用加速推动,AI宣传了这么多年终于可以看到落地的增长了。资本市场几乎把所有对AI估值的期待,都加在了英伟达的身上。

英伟达从最初只有GPU产品,到现在GPU\CPU\DPU三芯全部集齐,行业从过去的两两制衡变成了如今的混战。近年最让人惊喜的芯片来自苹果的M1芯片,作为最大芯片买家,苹果一下场就做出高性能芯片,除了采用台积电5nm制程和新进封装技术外,M1芯片也更使人确信软硬件的统一闭环系统的重要性,这也是英伟达长达10年软件转型之路的要义。

在最新的英伟达的GTC大会上,黄仁勋在一个半小时演讲说了161次AI,英伟达从显卡硬件制造商全力转型成AI软件平台型公司已经受到广泛认可,已经是半导体行业里面无可非议最软的公司了。

关键三:英伟达、构筑中的“万亿级愿景”

英伟达现在的AI布局,黄仁勋到底给市场讲了一个多大的故事?

在2022年3月的投资者交流中,英伟达为自己展望的全平台业务空间为1万亿美金(服务于100万亿美金的行业赛道),其中包括智能驾驶3000亿、芯片和系统3000亿、AI企业级软件1500亿、Ominiverse企业级软件(可称为元宇宙平台)1500亿、游戏1000亿,名副其实演绎了“天空才是我的极限”的赛道空间玩法。

按照英伟达的万亿美金规模宏伟蓝图倒推,以2021年(2022财年)公司总收入269亿美金为基数,如果年复合增速达到30%,预计到2035年可以实现1万亿美金收入规模;如果是20%的年复合增速,则有望在2041年实现万亿,那么也就是说1963年生人黄仁勋有望在73岁时完成万亿梦。那么英伟达市值呢?参照苹果目前4000亿美金收入、1000亿美金净利润、2.8万亿美金市值,英伟达如果达到万亿美金收入,按照苹果同比例计算为7万亿美金,13年10倍空间,还是可以和巴菲特投资生涯56年的20%年复合收益率相媲美。

(相比之下,我们大A股千亿级公司的忽悠能力,实在是汗颜…)

黄仁勋在只卖GPU的时代就是个营销高手,到了AI时代更是祭出诸多炫技式营销。2021年的GTC的发布会在黄仁勋厨房进行,但是在发布会的4个月后,英伟达透露发布会影片中有段黄仁勋演讲是通过自家Omniverse平台合成的,同时发布了 如何制作3D仿真特效的短片, 引起了很大的关注,可媲美一次顶流营销。

关键的问题是:黄仁勋讲述了一个万亿级美金收入的故事…美国资本市场竟然还真有人信了…

通过以下不完全整理英伟达的软件业务布局,我们可以看到黄仁勋的千行万物皆可AI的雄心壮志。

期待和乔丹同年同月同日生的黄仁勋在活力中老年时期可以带领英伟坐上美股市值霸主之位(最新年龄标准重新划分后,70岁都不算老年了,成为活力中老年)。

另外,还有一个更有意思的细节

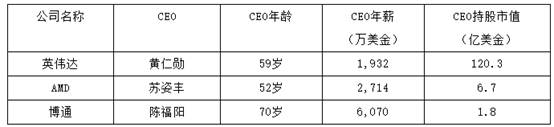

美股市值超过1000亿美金的半导体公司只有9家,除台积电外前五大美国半导体公司有三个CEO是美籍华人。AMD的苏姿丰和英伟达的黄仁勋因为都出生在台南,还被小道媒体传成是远房亲戚,黄仁勋是苏姿丰的表舅舅,虽然之后苏妈否认了传闻,但是半导体行业的顶级人物华人占据了很重要的位置。从CEO年薪和持股市值来看,苏妈和博通的老陈堪称打工界天花板了;皮衣刀客黄是英伟达三个联合创始人之一,所以老黄持股市值是苏妈的20倍。

摘自-曾老师的资本观察

| 上一篇 | 下一篇 |

|---|---|

| 兽爷丨感觉身体被掏空 | 拐点已至,房企退市潮来了 |