三次倒在交易所门口,行业龙头连1亿美元 都募不到?

时间:22-08-11 来源:慧悦港股圈

三次倒在交易所门口,行业龙头连1亿美元

都募不到?

几乎从来没有一家“独角兽”的IPO之路,有喜马拉雅这般波折。

01

喜马拉雅又失败了

IPO这条路上喜马拉雅是少有的“坚毅者”。

屡战屡败,屡败屡战,它是IPO界的曾国藩。

三过交易所而不入,它是IPO界的大禹。

作为在线音频赛道的绝对霸主,喜马拉雅曾为投资人讲述了许多性感故事,广告、会员订阅、直播……

只是一到上市,这些故事统统都不灵光了。

世界上最长的河,亚马逊成为了全世界最大的电子商务平台;传说中最大的宝藏,阿里巴巴成为了中国最大的电子商务平台。

那世界上最高的山脉喜马拉雅会成为什么?

成了全世界最难上市的行业龙头!

6月24日有传言称:

因缺乏投资者的支持以及部分股东选择退出,喜马拉雅或将推迟此次在港融资1亿美元的IPO计划,并预计至少将推迟到今年9月。

也有消息称,目前喜马拉雅IPO计划仍在政策进行。

另据媒体报道:

目前喜马拉雅是否暂停IPO计划不得而知,但喜马拉雅公司确实因考虑寻求不到1亿美元的资金,所以最终做出了推迟上市的决定。

也就是说,目前或许喜马拉雅在估值方面与投资者存在分歧。

虽然传闻没有得到官方证实,但国内音频市场第一的喜马拉雅融不到1亿美元的消息,还是给市场上造成了“伤害性不大、侮辱性极强”的印象。

喜马拉雅的“上市之路”,不可谓不艰辛。

在此之前,喜马拉雅已经历时6年、先后三次折戟于A股和美股。

公开资料显示,自2012年成立以来,喜马拉雅已经经过9轮融资,腾讯、阅文、小米、百度、索尼音乐等多家巨头都曾是其战略投资者。主要财务投资者包括美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本、合鲸资本等。

从2018年上半年开始,喜马拉雅就频传上市消息,但最终都被官方否认。2018年7月,有消息称喜马拉雅将于2019年在港股上市。

但时间进入2019年,上市计划杳无音讯,喜马拉雅却迎来变动:12名董事退出,小米等18家资方退出股东行列。

在2021年5月,继此前经历了无数次“被IPO”后,国内第一大音频平台喜马拉雅不再佛系,向美国证券交易委员会提交申请,计划在纽交所挂牌。

这是喜马拉雅第一次冲击IPO。

不过,因为中美同时加强美国上市公司监管,这次计划就流产了。

第二次是去年9月,喜马拉雅申请在港交所上市,不过呢,最终超过了半年期限,失效了。

第三次,今年3月,喜马拉雅再度申请在港交所上市,提交招股书。高盛、摩根士丹利和中金为联席保荐人。

一年时间,三次IPO,足以见得喜马拉雅上市之心迫切。

然而,三次冲刺上市,三次遭遇不顺,喜马拉雅困在了等待上市的日子里。

02

亏损130亿,“声”意难做

摆在喜马拉雅前面的问题一直都不是“不想上市”,而是“上市难”。

从数据上看,喜马拉雅是行业第一。

2012年,移动互联网爆发,在线阅读和视频开始成为大众的闲暇消遣。于是,余建军瞄准了尚是空白的音频赛道,成立了喜马拉雅。

而且喜马拉雅在早期,通过优质内容引流的手段非常成功,

例如,2014年,其与德云社合作,吸引无数粉丝,年底粉丝过亿。2016年其与热门综艺合作,推出《好好说话》,率先做起了知识付费,又拉来吴晓波等头部大V。一年之后,喜马拉雅还推出AI智能音箱小雅,比小米、百度还要早。

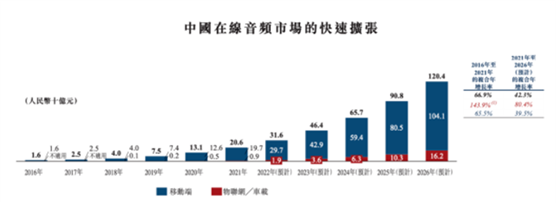

灼识咨询数据显示,2021年,喜马拉雅用户收听时长约占中国所有在线音频平台移动端收听总时长的68.3%;就在线音频收入而言,喜马拉雅在中国在线音频行业的市场份额为28%。

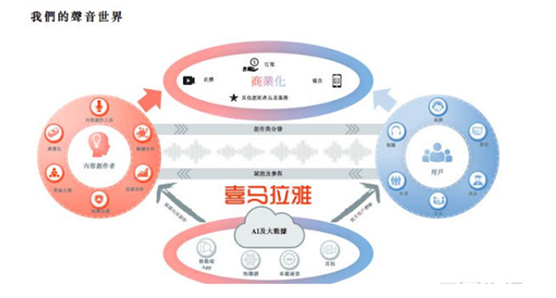

踩中了风口的喜马拉雅迅速成长,公司采用UGC(普通用户)模式组合PUGC(UGC孵化培育)模式,同时引入PGC(第三方IP内容领域专家),形成了十分完善的内容生产体系。

截至21年末,喜马拉雅积累了超过1350万UGC、9300家PUGC,与140余家头部出版社、90余家头部网络文学平台、大量内容生产者及KOL合作。

但是就这么一家中国最大的音频平台,实打实的行业龙头,喜马拉雅仍逃不过亏损的魔咒。

这也是资本市场上投资者最关切的问题:

要融资?可以,请拿业绩说话!

目前,喜马拉雅账上的现金不够支撑一年的。

截至2021年底,账上的现金及现金等价物才5.44亿元。而2021年的经调整亏损额就高达7.59亿元。

负债多——2021年和2022年1季度也处于流动负债状态,而且负债在增大。

2018年E轮融资后,喜马拉雅的投后估值达到240亿元。与此同时,2019年至2020年,喜马拉雅分别亏损19.248亿元、28.821亿元;2021年,亏损进一步加大,高达51.06亿元,三年累计亏损99.13亿元。

一边高估值,一边巨额亏损。

公司营业收入主要来自订阅、广告和直播三项业务。其中,订阅业务为其贡献了超过一半的收入。2019年至2021年,其订阅收入分别占总收入的47.2%、49.2%以及51.1%。

喜马拉雅的订阅业务,进一步可细分为会员订阅和付费点播收听服务。但这两项业务的变现能力并不强。

2019年至2021年,喜马拉雅会员订阅业务月平均付费用户收入分别为11.60元、10.80元和11.20元。

而数据显示,2021年在线音频行业订阅的移动端与平均每个付费用户收入为22.50元。出现这种情况,是因为喜马拉雅选择用低价促销换会员增长。

另外,同期喜马拉雅的付费点播收听业务月平均付费用户收入分别为46.30元、58.30元和104.50元。

可是,知识付费不仅是需要用户向平台付费,平台也需要大手笔地向版权方购买版权。而这也成为了导致喜马拉雅重大亏损的主要原因。

创始人余建军也表示:

“没有制定任何盈利时间表”。

在巨额亏损下喜马拉雅也在大幅度裁员!一年间,喜马拉雅员工总数已从超5000人降至不到4000人,2022年初到4月末,公司更是裁员超500人。

不光是企业经营的问题,现有投资人也指望上市解套。

2019年3月,喜马拉雅和21个主体签订了减资协议,并回购老股东在喜马拉雅持有的全部注册资本。其中包括小米旗下天津金星、好未来旗下欣欣相融、上海证大关联企业上海翔馨、喜马吉泰等。

现金流除了问题;公司欠了一大堆外债;一边高估值,一边大亏损......

就连之前已经给喜马拉雅投了钱的人一个个都眼巴巴指望着这次IPO成功上市,他们能够成功解套。

真把其他人当韭菜割?

03

“耳朵经济”的失败?

今年,国内酱香酒大品牌——郎酒,也是三冲IPO折戟。

15年三度IPO均以失败告终,郎酒冲刺"酱香酒第二股"多次梦碎。

4月28日,中国证监会公布"2021年度首次公开发行股票申请终止审查企业名单"。其中郎酒赫然在列,成为2022年被终止审查的第9家主板IPO申请企业。

郎酒IPO多次失败的核心原因是其历史遗留问题没有得到解决,而且如果一直解决不好,那么未来要IPO难度也是非常大的。

并且受公司短时间内想要把营收利润迅速做大的驱动,整体来看郎酒的发展是比较"冒进"的,所以公司整体发展处于并不是很健康的状态。

说白了,就是公司发展预期不好。

而股票市场买的是什么?无非两样东西:

一是信心;二是预期。

自创立至今,喜马拉雅共经历了12轮融资,背后站着一个豪华的投资团队,腾讯、百度、阅文、小米、索尼音乐等皆是其战略投资者。

创业10年、融资12轮、估值300亿元的喜马拉雅,始终没有踢好资本市场的临门一脚。

时也命也,夫复何言?

这和时运没啥关系,其实就是内部经营的问题,是市场预期的问题。

这点从他们融资的情况就能看出点端倪。

E轮融资时,喜马拉雅单单在2020年就拿到了9亿美元的融资。而这一次IPO,喜马拉雅的融资额并不高,仅仅只有1亿美元。

融的钱越来越少,不就是市场不看好吗?

国内专门做在线音频的公司,比如喜马拉雅、蜻蜓、荔枝、企鹅电台这些,都爱把自己这档子事称作“耳朵经济”。

与文字、视频带来的眼球经济相对应,耳朵经济指的是对音频内容的消费力。

从收音机到随身听再到手机,还有最近打得火热的智能音箱等新设备,基础设施的重构拓宽了线下的使用场景,也承载了更多元的在线音频内容。

但从目前在线音频行业头部平台的业绩表现看,很难说这是一门赚钱的生意,至少短期内不是。

核心原因是单位时间内,声音所表达出的信息量,远不如画面。

不同于图文、视频这些内容形式,在线音频属于不折不扣的“冷媒介”。

因为,声音仅仅调动了人的听觉系统,再加上易失性,就决定了其对于内容有着更高的要求,不仅需要内容本身足够优秀,还要配音的感染力足够强。

所以,在各类内容形态中,音频行业渗透率仍旧最低,排在视频、短视频、网文阅读之后,音频平台想要盈利更是难上加难。

同样是广告商,同样要投放广告,视频平台一帧画面所表达的信息内容,甚至要比音频内容一段话都要多。

况且在短视频崛起的背景下,简直是“热媒介”对“冷媒介”的降维打击。

2021年,抖音的月活用户用户为6.5亿,而喜马拉雅的平均总月活跃用户为2.62亿。

两相对比,云泥之别,高下立判。

人每天只有24小时,都拿去刷抖音了,谁还来听电台音频?

所以,与其说是喜马拉雅的失败,还不如说是耳朵经济的失败。

那喜马拉雅就真的没办法破局了吗?倒也未必!

以己之长,攻敌之短,喜马拉雅的未来也是可以期待的。

“冷媒介”的特性是什么?是其传达的信息少且模糊,在理解时需要动员多种感官的配合和丰富的想象力。

这里圈个重点!需要配合想象力!喜马拉雅的劣势,恰恰是它的优势!

在现有技术条件下,很多画面是无法实现的,但是你的想象力可以。这就是为什么尽管出现了电影、电视剧,但是漫画、小说、动画经久不衰。

很多小说改编成电影电视剧,就没那个味道了,这是因为人的技术手段有限,而想象力无限,这也“冷媒介”最大的优势。

很多人说喜马拉雅要去学国际上的音频巨头Spotify,其实大可不必,国内就有现成的作业可以抄,或者说“商业考古”。

去学起点网,去看看国内的网文市场怎么崛起的。千万不要看不起起点网这些“龙傲天”式的创作套路。那才是“冷媒介”从小到大,从弱到强,一系列打法的老祖宗。

作为国内最头部的音频自媒体平台,能够让观众“觉得爽”,感到过瘾,体会抖音、快手无法给予的内容满足感,才是喜马拉雅重中之重,也是最能够培养用户粘性的核心。

其实他们在这方面也做过不少试探。

自《三体》系列广播剧取得亮眼成绩以来,喜马拉雅不断引入多类型大火IP,搭配自身沉淀下来的顶级音频制作能力,形成了多档破圈的爆款音频节目,如最近刚刚上线十天收听量便破千万的全球首部正版授权《哈利·波特》中文有声书。

此外包括《三体》系列广播剧在内,喜马拉雅还有上千部播放量破亿的优质节目组成喜马拉雅“上亿俱乐部”,成为其强有力的内容支撑。

但不能光是把现有的小说做成有声书,而要是按照小说的模式来创作有声作品,进行技术层面的“反推”,类似于古代那会儿的“说书先生”。

再者就是又要足够强的社区氛围。

中国网文能够崛起,关键在于作品读者内部有较强的文化氛围。但反观喜马拉雅作为一个音频社区,用户却始终在平台上玩不起来。

实际上,诸如小红书、抖音等社区氛围浓厚的APP,用户的创作性与互动性十分高涨。

如此,才能沉淀出足够庞大的忠实用户群体。

因此,如何让用户玩在喜马拉雅,或将成为喜马拉雅的突破口。

摘自-慧悦港股圈

| 上一篇 | 下一篇 |

|---|---|

| 美参议院通过“芯片法案”,细节、影响及建议... | 断供EDA!传:美国将对华断供GAA技术相关EDA工... |