中概股缘何回流?不同路径有何差异? 香港资本市场专题

时间:22-07-18 来源:诺亚财富

中概股缘何回流?不同路径有何差异?

香港资本市场专题

导 语

砥砺奋进廿五载,适逢香港回归祖国25周年,诺亚国际(香港)成立10周年,诺亚控股即将在香港联交所主板上市。诺亚CIO办公室特别推出“香港资本市场系列专题”,与您一同走进香港资本市场,在中国民营企业和高净值家庭“双循环征程”中,用更加宽广的胸怀,拥抱更加开放的未来。

2022年,大量中概股回流在港上市。作为诺亚的投资人和客户,最关心的莫过于:中概股为何纷纷选择回流港股?回流港股有哪些路径选择?二次上市有什么优势?回港后是否能够纳入港股通?对股价表现有什么影响?

中概股为何纷纷选择回流港股?

自从2021年以来,中概股出现持续大跌,代表美国上市的中概股指数“纳斯达克金龙指数”2021年初至今跌幅达48.1%,代表港股上市的内地科技公司指数“恒生科技”同期跌幅也高达42.2%,出现这种大幅回撤的原因既有内生性的,也有外部因素。

内生性原因而言,自从“双减”、平台垄断、个人信息保护法等一系列法规出台之后,教育股、互联网公司的长期盈利预期遭遇了市场的质疑,中概股公司大部分集中于互联网、教育等行业,因此受到打击较大,股价应声下跌。在海外市场上市的中概股,投资人中有大量的海外资金,对这种风险是较为恐惧的,于是也引发了一系列的抛售行为。

外部因素主要是美国监管机构针对包括中概股在内的在美国上市的外国公司出台的相关法案,既2021年12月初颁布的《外国公司问责法案》。该法案要求,如果从2021年开始,那些由于受到其他国家法律保护因此不必向SEC披露审计底稿的发行人,若他们的财务报表的审计师连续三年不受美国上市公司会计监督委员会(PCAOB)的检查,SEC将禁止这些公司的证券在任何美国证券交易所交易。2022年3月后只要发布年报的中概股公司都会触发该法案条款,并会陆续进入“被识别名单”。由于该法案存在三年的过渡期,这些公司在2024年可能面临被强制摘牌与退市风险。

诸多的风险和不确定性对中概股造成巨大打击,股价腰斩,公司也因为行业监管出现运营不易的局面,进一步对股价形成压制。这种情况下,在美上市的公司回流港股,能够缓解美国退市风险,并解决投资者教育、流动性压力等诸多难题。

首先,在港上市后,公司能够在港股获得更多元化的资金支持,缓解美股抛压影响。其次,国内资金可通过港股通投资港股,采取双重主要上市回港的中概股可以获取部分内地投资者支持,这部分投资者对国内政策、经济的理解度更高,减轻了投资者的沟通压力。最后,若未来面临监管压力而不得不从美股退市,回港上市的中概股仍将可以保留上市公司地位。

虽然中美在积极协商中概股上市的监管问题,但是协商过程可能一波三折,耗时较长,港股再次上市是对企业更为稳妥的解决方案。

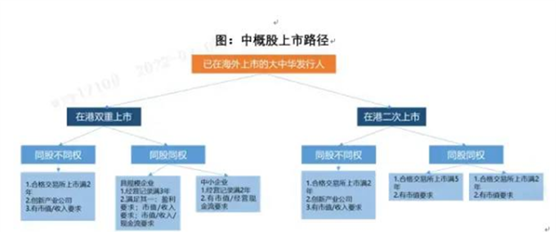

回流港股有哪些路径选择?

在美上市公司回港股主要有3条路径。

1、不保留美国上市地位,私有化退市,再重新在香港上市。这种方式耗用时间最长,同时中途会产生较多的不确定性,公司还需要维持较好的现金流和持续性的优质财务报表以确保能够再次上市。大部分公司并不会选择这种方式回归港股。

2、 在港双重上市。双重上市意味着在美国和香港两地上市,上市公司需要同时满足两地监管要求,条件和流程与首次公开发行基本相同。这种方式对上市公司而言,审核难度、公司合规性、信息披露要求都比二次上市更高,因此也并非大部分中概股的首选。使用这种方式回港的公司主要有:理想汽车、小鹏汽车等。

3、 在港二次上市。二次上市的意思是选择香港为第二上市地,因此它与双重上市最大的区别在于主要上市地,二次上市的主要上市地仍然是美国。然而,由于香港并非是主要上市地,二次上市信息披露、公司治理的要求上都更为宽松,大幅节约了时间成本和管理难度,目前这种方式是中概股回归的首选路径。使用这种方式回港的公司主要有:诺亚控股、阿里巴巴、京东集团、网易、百度、蔚来、百盛中国、中通快递、携程集团、华住集团、哔哩哔哩等。

对于投资人和企业而言

二次上市有什么优势?

对于企业而言,二次上市最大的好处是避免了中美摩擦和监管要求带来的尾部风险。一旦公司在港二次上市或者双重上市,香港都可以作为一个“避风港”,而不是只能在美私有化退市。

不同路径回归的公司,受到的冲击不一样。选择双重上市方式回归的,香港上市地位不受影响,因此最为稳妥;二次上市的公司,美国是主要上市地,会受到一定波及,但是可以申请将二次上市转换为双重上市,在港交易同样能够摆脱退市影响。上市公司的上市地位稳定便能保证手中股票的流动性,是投资者最为看重的投资条件,因此二次上市有利于稳固投资者信心。

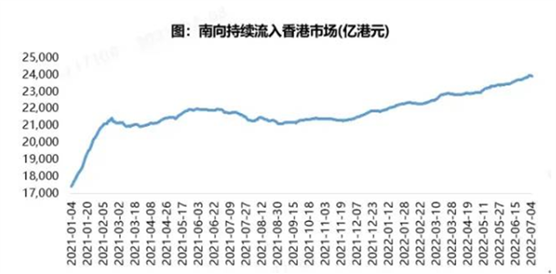

随着中概股回流港股,在港部分的交易占比也在逐步扩大,证明了投资者对这种上市模式的认可。以京东为例,香港部分的近30日成交额在2020年至2021年期间占比上升了2%。往后看,在港上市的中概股一旦纳入港股通,便可以获得南下资金支持,提升交易活跃度,对股价形成进一步支撑。

回港后是否能够纳入港股通?

对股价表现有有什么影响?

港股通的纳入规则是:除AH两地上市的公司以外,纳入港股通的主要要求是成为恒生综合指数的成分股。如果是同股不同权公司,还有交易日、市值等其他要求。因此,双重上市的公司可以纳入港股通进行交易,但是二次上市公司暂时未开放。

以国内支持中概股回流的状态来看,未来不排除二次上市公司逐步纳入港股通的可能性。国内A股缺乏中概股中的互联网等新经济公司,因此南下资金对这类资产有配置需求。粗略测算,若南下资金维持过去3年流入香港的规模(2000-4000亿港币区间),假设20%进入赴港上市的中概股,则每年将有400亿以上港币的充裕资金提振中概股表现。

伴随着中国金融行业的逐步成熟和完善,今年的中概股“东归”热潮还将延续,我们预计未来会有越来越多的优秀公司将会在香港二次上市。

摘自-诺亚财富

| 上一篇 | 下一篇 |

|---|---|

| 为什么真正的赢家,都不着急胜出? | 德国人拒绝996!特斯拉真要被比亚迪 干掉了?... |