账面资金百亿却还不起几个亿,18家头部房企爆雷的秘密藏在“表”里

时间:21-11-11 来源:梅香君

账面资金百亿却还不起几个亿,18家头部房企爆雷的秘密藏在“表”里

近期地产行业信用风险事件频发,市场情绪极度恐慌。货币资金作为最直接的偿债来源,对于稳定投资者情绪具有重要的意义。但是近期百强地产的几个案例都出现了账面资金百亿却还不起几个亿债务的情况。为什么会这样?本文将对此进行深入分析。

百亿的货币资金

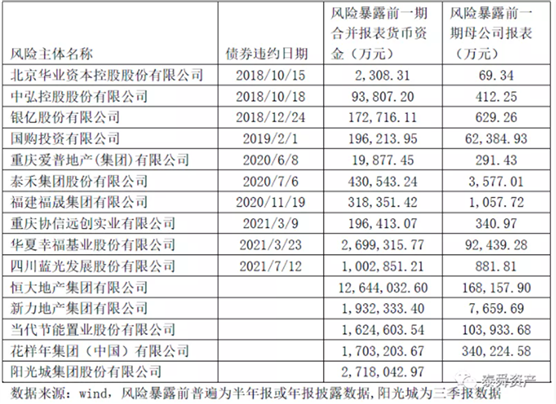

我们对2018年以来发生风险暴露的部分房企货币资金科目进行了统计。

从选取的15个案例来看,在风险暴露前,各家公司均存在不同程度的货币短缺。在已经确定债券违约的10个案例中,除了泰禾集团、华厦幸福、蓝光发展外,其他案例风险暴露前的货币资金余额均很少,特别是母公司货币资金余额普遍处于极低水平。

比如华业资本违约前母公司报表上货币资金余额仅为69.34万元;中弘股份仅为412.25万元;爱普地产仅为291.43万元;协信远创仅为340.97万元。而华夏幸福、泰禾集团以及后面的5家风险主体,虽然风险暴露前合并报表货币资金余额均超过百亿,恒大地产货币资金甚至达到了1264亿元,却依旧发生了信用风险事件。原因在哪里?

货币资金的坑

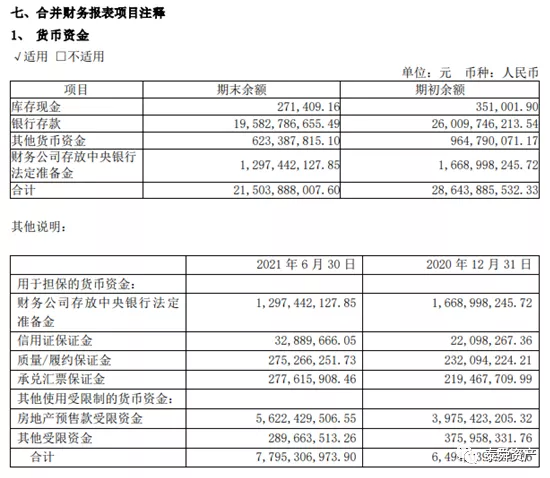

从各家房企的报表来看,货币资金一般包括三大类:现金、银行存款和其他货币资金。根据企业会计准则的规定,在编制现金流量表时,现金是指企业库存现金以及可以随时用于支付的存款;现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。因此现金、银行存款的会计处理基本无差异。

但是各家房企对其他货币资金的会计处理则有差异。多数房企在其他货币资金中披露的是各类保证金性质的受限资金,但也有房企将定期存单归为其他货币资金。还有房企在货币资金中单独披露财务公司准备金,比如北京金隅集团在2021年半年报的附注中对各种受限资金都做了说明。

从上述分析来看,货币资金与实际可动用资金的差异可以归为以下原因:

资金并不都在母公司账上。合并报表以控制为前提,但是子公司也是独立的法人主体,母公司并不能直接将其资金划拨用于偿债。很多母小子大的企业集团都面临着对子公司控制力不强的情况,特别是上市子公司地位较为特殊,监管层对关联交易和资金占用规范严格,母公司很难直接动用子公司资源偿债。而在房地产项目开发过程中,母公司普遍通过在当地设立项目公司的方式来展业,这就使得合并报表与母公司报表资金有较大差异。

资金并不都是可自由支配。对于房企来说,部分账面资金是保证金性质或很多是保证金性质或者预售性质,则这部分资金并不能自由支配。比如绿城集团受限货币资金包括存款质押、贷款保证金、项目监管本金、汇票保证金等多种形式。

特别是在房企信用风险事件增多后,各地都加强了预售资金的监管。因此母公司并不能像从前一样随意动用预售资金。比如《天津市新建商品房预售资金监管办法》对不同建设进度下的申请拨付监管资金的比例做了限定。

受限资金导致偿债资金不足的典型案例是蓝光发展,根据公司半年报披露,公司合并报表货币资金100.28亿元,其中受限资金96.99亿元,具体包括项目预售监管资金64.05亿元,与合作方共管资金24.43亿元,境外受限资金1.09亿元,各类保证金及因涉诉被冻结资金7.42亿元,上述各类受限或者限定用途资金均无法由公司自由动用或者归还金融机构债务。

资金动态变化。企业财务报表货币资金的编制以特殊时点为基准,但是随着公司经营的变化,企业账面资金也会每天变动。甚至还会有公司季末冲时点规模的情况。这就导致一些公司季末有钱,但是可能偿债的时候就没钱了。

当然以上所说的都是正常情况,还有财务造假、虚增货币资金等违法违规情况,这些都导致货币资金不能反映公司的资金面情况。

合并报表和母公司报表差异

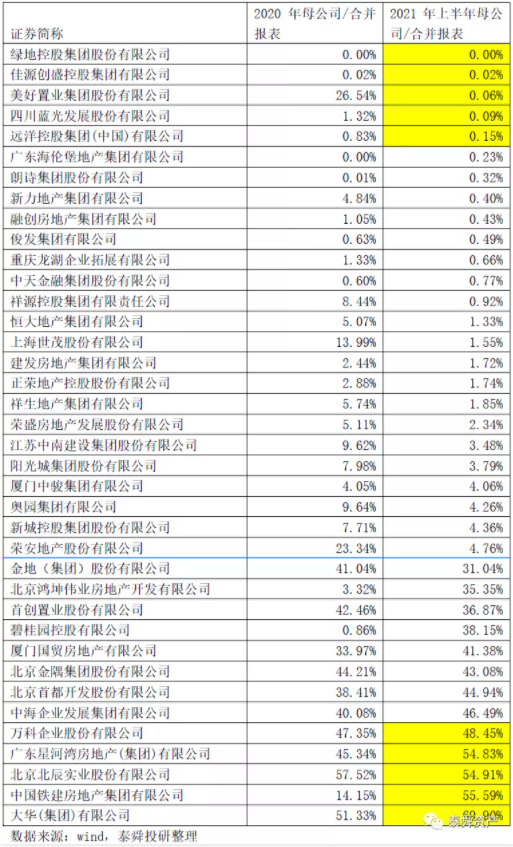

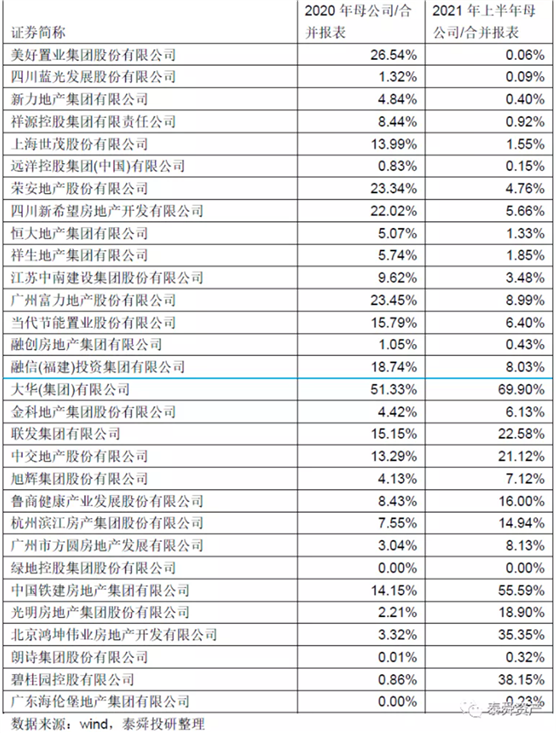

我们对有公开年报披露的百强地产货币资金数据进行分析。以2021年半年报披露的数据来看,母公司货币资金/合并报表货币资金比重低于5%和高于30%的公司如下表所示:

该指标最低的前5家分别是绿地控股、佳源创盛、美好置业、蓝光发展、远洋控股;而最高的前5家依次为大华、中铁建、北辰实业、星河湾和万科。

海伦堡、朗诗、新力、融创、俊发、龙湖、中天、祥源该指标都低于1%。

从母公司报表货币资金的绝对金额来看,最低的5家公司分别是美好置业、佳源创盛、绿地控股、蓝光发展和朗诗地产。一个有意思的情况发生在绿地控股身上,该公司母公司报表的货币资金余额长期保持在几十到几百万元之间。

通过分析绿地控股的参控股公司可以发现,公司二级子公司绿地控股集团有限公司(以下简称绿地集团)是公司地产业务的经营主体,截至2021年月底,绿地集团合并报表货币资金为882.61亿元,母公司报表货币资金为4.1亿元。远洋控股也是类似情况。

而对比各家公司该指标2020年和2021年H1的变动来看,增减最多的15家公司分别如下表所示。从理论上分析,在会计政策和并表主体不发生大幅变动的情况下,该指标应该保持稳定。该指标的大幅波动可能代表公司资金面的枯竭或改善。该指标下滑最快的5家公司分别是美好置业、蓝光发展、新力地产、祥源控股、世茂股份。

上述指标异常的房企中出现了很多优等生的背影,虽然指标有效性存疑,但是可以作为房企资金面的一个预警指标。

受限资金异常

以2021年半年报披露的数据来看,货币资金受限程度最高和最低的15家公司如下表所示:

受限程度最高的5家公司分别为蓝光发展、恒大、新力、鲁商和金隅,而最低的5家公司分别为中铁建房产、滨江、保利发展、招商蛇口和旭辉。但是不同房企该指标也存在不可比的因素。因为各家房企对于预售资金是否应该归为受限资金有不同的会计处理。

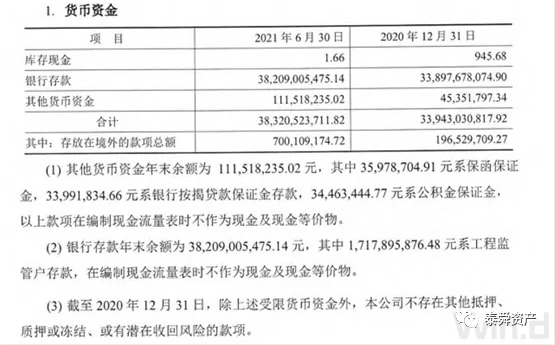

比如前述的金隅,将56.22亿元预售资金作为受限资金单独在年报中披露。还有绿地控股在2021年半年报披露,截止2021年6月30日,货币资金中受限的资金为19,212,056,193.34元。其中:期末银行存款中使用受限制的金额为12,860,770,444.24元,其他货币资金中使用受限制的金额为6,351,285,749.10元。

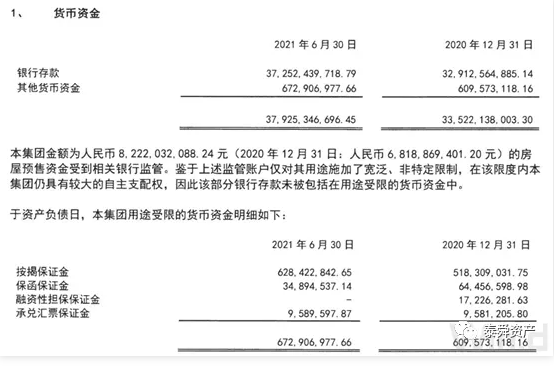

在碧桂园2021年半年报中披露,截至2021年6月30日,本集团现金及现金等价物中包含的预售监管资金约为人民币59,361百万元(2020 年12月31日:人民币51,064百万元)。公司还对现金等价物作了说明。

而在正荣地产2021年半年报中,公司认为房屋预售资金的用途宽泛、非特定限制,因此不属于受限货币资金。

建发地产2021年半年报中披露的受限货币资金也不包括预售监管资金。

不论怎么划分,在预售资金受到严格管控的背景下,应该对货币资金的水分予以警惕。

我们将城投与地产当下的融资做对比,城投账面资金普遍不宽裕,但是他们有信用,能够借到钱;而地产虽然账面资金规模庞大,但是在信用收缩的背景下,再融资持续萎缩。因此债券投资中需要更加审慎评估房企货币资金对偿债的支持力度。

摘自-梅香君

| 上一篇 | 下一篇 |

|---|---|

| 蔡洪平:大变局下的中国企业困惑和挑战 | 疯狂扩产!2100亿锂电巨头大动作,斥资超300亿... |