从政策底到经济底

时间:21-11-10 来源:图解金融

从政策底到经济底

引子

一直以来,市场上都流传着一个经验总结:“政策底——市场底——经济底”。从后视镜的视角来看,这个现象周期性地重复,但每次的节奏很不一样。有些时候底与底之间的间隔长一些;有些时候则短一些。

所以,对于这个经验总结,最好去把握一个平衡原则——平衡精确性和正确性,底线则是模糊的正确。

那么,有没有办法在保证正确的前提下,进一步去追求精确呢?办法还是有的,不过,需要更多、更细化的信息。

这篇文章打算结合最近的市场走势探讨如何运用增量讯息提高框架的精度。

经济惯性和政策托底的对抗

三底框架的起点在于两个十分基本的事实:

1、经济处于下行通道;

2、政府开始托底经济;

二者背后又有两股相互独立的力量,分别是其他因素所导致的经济惯性和政府托底的力量。

这两股力量对经济的作用方向是相反的,强弱对比又是累积变化的:

1、经济惯性的力量随着时间减弱;

2、政府托底的力量随着时间增强;

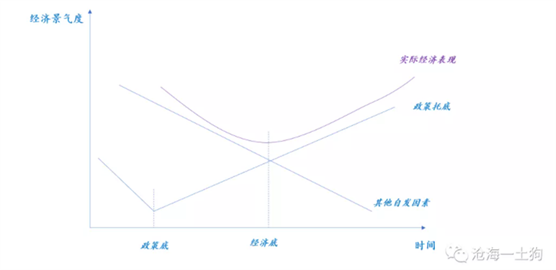

于是,经济景气度会表现出如下态势,

根据这个框架的假设,从政策底到经济底会存在一定的时滞,最终的临界点出现在两股力量相等的位置。

即惯性力量和政策托底力量相等的位置。

现实情况

在现实中,我们只能看到两个东西:1、经济的景气度状况;2、政府托底的具体举措。经济惯性则是一个难以估算的量。

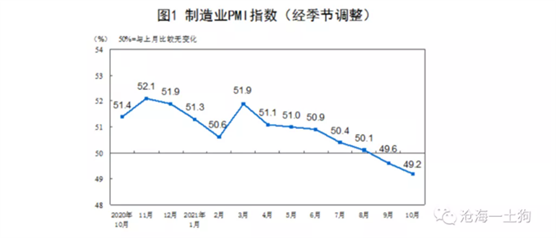

经济方面,3月以来经济景气度持续下行,9月制造业PMI跌到荣枯线之下,10月景气度进一步下滑,下滑至49.2。

政策托底方面,7月30日的政治局会议开启了政策底。(详见《拐点将至》一文)

之后改观最大的是政府债净融资数据,8月、9月、10月政府债净融资数据大幅放量,分别做了9514亿、9596亿和8332亿,其中,10月份的单月同比增速达到了35.4%。

信贷数据的变化却有些滞后,人民币贷款余额同比的数据还未见底,9月下滑至11.9%。其主要原因不在于宏观政策,而在于产业政策掣肘,对于地产行业的信贷政策并未出现显著的变化。

但是,如果按照“面包的需求决定面粉的需求”来推断,10月的信贷数据很可能出现一些积极的变化。

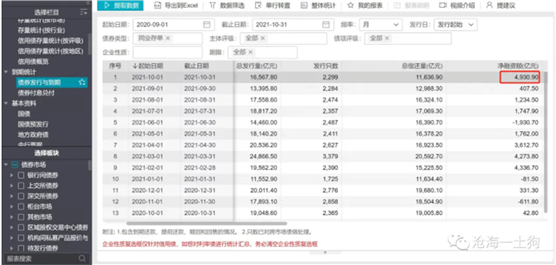

10月同业存单净融资额有4930.9亿,显著高于去年同期的42.8亿。暗示着某些关键因素正在起变化。

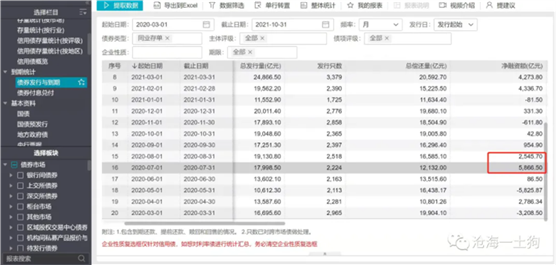

上一轮同业存单净融资出现季节性异常是在2020年的7月和8月份,7月的净融资额在5866.5亿,8月在2545.7亿,那一轮异常的原因是监管要求金融机构压降结构性存款的规模。

这一轮的原因暂时还不明朗,一个合理的推测是:10月或11月的信贷数据很有可能放量。

之所以这是一个合理推测,是因为经济景气度下滑到这个程度,民生压力很大,单靠财政发力,托底的力度尚显不足,信贷政策的配合则会加速经济复苏的进程。

目前,总体现实是,730政治局会议已经过去3个月了,政策方面也做了很多努力,但经济景气度还未触底。惯性力量比想象中的要强得多。

市场表现和政策及景气的关系

那么,这跟股市有什么关系吗?他们之间的关联性有那么强吗?股票市场如何反馈政策和经济景气情况?他们的关联性很强,但作用方式有些迂回。

以上证50指数为例,市场对政策的反馈直接、迅速,靠预期就能起作用,730会议结束之后,上证50指数快速反弹,8月2日至8月10日之间上涨了近5%。

但是,紧接着市场就进入了半年报披露窗口。由PMI数据经历了四、五、六三个月的下滑,单季度GDP数据也放缓,所以,投资者很清楚,二季度单季的业绩数据并不好。

业绩披露后,数据果然不好,所以,在半年报披露窗口期,上证50指数持续杀跌。从8月11日跌到了8月31日,跌幅达5.83%。

经济数据并不是不重要,只是它作用的方式很迂回。它并不会在PMI数据或季度gdp数据公布的时候体现,而是在业绩披露期集中体现。

所以,我们可以得到一个市场表现和经济景气度的连接框架:

如果单季度经济景气好,业绩披露期市场风险的偏好会提高,集中体现一波经济景气;反之,业绩披露期市场的风险偏好会降低,集中体现一波经济不景气。

当然,总有投资者会提前交易,但大多数人不见棺材不掉泪,直到业绩预告或公告时才有所反馈。

三季度经济景气度依然不好,所以,市场在此期间依然表现出风险偏好回落。市场刚熬过了不太舒服的三季报披露期。

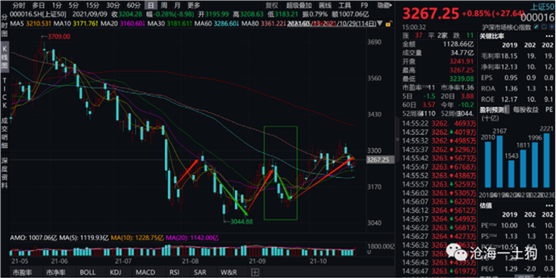

两轮行情也有些许差异,本次风险偏好回落主要体现在万得全a上,并未体现在上证50上。

那么,为什么上证50指数不展现经济不景气的影响了呢?这是因为该指数的权重行业食品饮料和银行的单季业绩并不差。这两个行业都是二季报不行,三季报超预期。

虽然二季度和三季度的经济景气度都是下滑的,但上证50指数在两个业绩披露窗口的表现迥异。最核心的原因在于中观的行业表现,权重行业的景气度发生了显著变化。

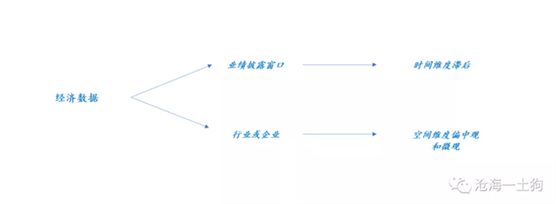

总结来看,股市对经济景气度的反馈机制很迂回,主要体现在两个方面,1、时间滞后,主要在业绩披露期集中体现;2、空间维度偏中观和微观,尤其是中观,靶点作用在行业或企业上。

风格和景气的关系

在前文《从赛道投资到价值投资》之中,我们构造了一个模型(十二杯子模型),展现了风格轮动的生成机制。

在经济景气情况下,市场走均值回归逻辑;在经济不景气情况下,市场走马太效应逻辑。

根据这个框架,我们在二季报和三季报的披露期,也应该能观察到这个现象——在这两个季报披露期,市场会追逐景气板块,规避业绩爆雷的风险。

事实上,市场的表现的确如此。在8月11日至8月31日这个窗口期,虽然上证50指数因为经济不景气下跌了5.83%,但是,作为综合指数的万得全a却仅仅下跌了0.92%。

这说明,一方面业绩不景气的行业在杀跌,另一方面业绩景气板块在继续上涨。投资者们在用追逐高景气来规避经济下行时的业绩披露季。

这种博弈情况十分普遍,一轮又一轮地重演。本次业绩披露期,市场依然表现出这样的态势——卖掉a买b,提升景气板块的估值,压不景气板块的估值。

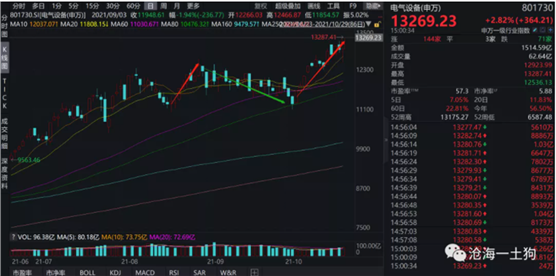

电气设备板块属于高景气板块,它表现出十分强的逆宏观景气度的走势:业绩披露期上涨,披露期结束后回落,下一个业绩披露期继续上涨。

于是,我们可以总结出两个较为一般的规律:

1、经济不景气时,景气的优先级是高于估值的;

2、经济不景气时,业绩披露期投资者会追逐景气,披露期结束之后则会追逐合理估值。

结束语

综上所述,不难发现,从政策底到经济底是一个极其漫长的过程,中间有十分曲折的过程。中间涉及了诸多的不确定性:

1、政策加码的节奏不确定;

2、经济何时见底不确定;

3、哪些行业优先见底不确定;

4、中间会发生怎样的风险事件也不确定;

虽然我们都十分清楚市场底夹在政策底和经济底之间,但是,政策底更加不可测。

以上证50指数为例,除了经济景气度所带来的波动之外,还有风险事件的扰动。最近的行情里多了一个恒大事件扰动,因为银行和地产商有千丝万缕的联系,而银行又是上证50的权重股。

还是那句话,虽然道路是曲折的,但前途是光明的。

政策底确立之后,就要乐观一点,对经济保持信心,对市场保持信心。在这种情况下,时间是朋友,而不是敌人。

摘自-图解金融

| 上一篇 | 下一篇 |

|---|---|

| 市场难受时,想想芒格这句话:我们这些做价值... | 蔡洪平:大变局下的中国企业困惑和挑战 |