几乎全自持的310亿地王,

时间:20-02-26 来源:原创·佐夫Zoff

几乎全自持的310亿地王,

告诉你什么叫真正的「城市运营者」

国内的新地王出现在上海并不意外。

只是在抗击疫情的相持阶段,在商业地产“一片哀嚎”时,一块要求几乎全自持的“超高难度”地块被出让的信息有些意外。

要知道在眼下,正是最唱衰实体商业的时刻。一边是各种购物中心的免租,与商户共渡难关,不少零售巨头纷纷闭店离去。一边又是各类行业分析认为商业租金水平依然下行,回报率堪忧。

而在隔壁的住宅领域,中小型房企破产的信息不绝于耳,某大的75折依然在微博知乎刷屏,各地开发商卖房卖的比微商还带劲,销售小姐姐直播带货不停。

连央行都在昨日发出公告:不将房地产作为短期经济刺激的手段。危急时刻,连国民经济“夜壶”的功能都被抛弃,整个地产行业一副墙倒众人推的架势摆在面前。

而此时,香港置地开始逆向而行。

熟悉行业的人都明白,这不是港资们第一次这样操作。

逆向而行的背后,是值得思考的投资逻辑和对城市与土地的价值认知。

困难不在疫情和行业情绪,

而在于深不见底的高自持比例。

关于这次土地出让的详细信息,网络上已经有数十条新闻和推送报道细节,在这里我们只关注一些重要信息:

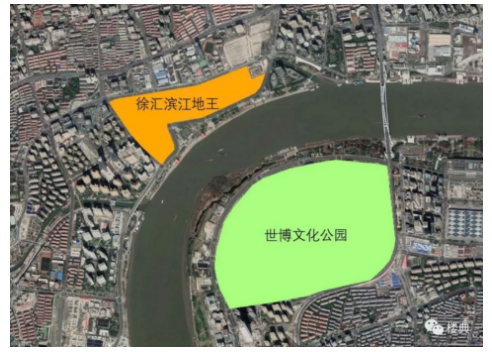

这是一次位于徐汇滨江核心区的,百万级综合性地产项目开发。

如图表所示,整个项目所有地块加起来共114.7万方的建筑面积,地块背靠内环线,一字排开全部享受黄浦江景,直面原世博园改造的世博文化公园,是整个徐汇滨江西岸最核心的地块。在各种政府文本里,也可以看到对开发商满满的期待。

其次,这里有自持部分高达80%的开发条件,而可售住宅仅2.5万方。

如果说开发规模只是限制了入场玩家的实力和“血量”,那么这一条是真正考验开发商的整体运营经验,是不是“老司机”至关重要。

按各地正常逻辑,凡事要求建设地标,高比例自持的项目,都会配给不少的销售型物业来回血,减少开发商沉淀资金压力,也防止开发商烂尾,特别是在这个大环境商业开发回报并不好的时候。

但这个项目只配了2.5万方住宅,以这种区位和景观资源的价格算15万/平米,总货值仅40亿元,不到土地出让金的15%。这意味着巨量的开发资金投入在中短期都难以回收。

同时,80%的自持物业里,包含甲级写字楼、高端酒店公寓、购物中心、商业街区、会展、文化体育,甚至是租赁住宅这种回报率低到悲剧的业态。如此巨量复合的自持商业运营,不仅仅低回报率,也对相关资源掌控有硬性要求。

在国内开发商高周转眼里,这是明显的苦力活。这块地不光要求资金实力敢于砸钱,还要求整体的开发水平和资源能力,还要满足政府的期待。

回顾以往,让我们看看类似的情况。

拿地王只是第一步,

认真开发和自持地王才是核心考验。

核心城市核心地段,打造处于城市高光之下的,可以被称为城市名片地标的项目,是开发商们的终极情怀与梦想。

但这样的情怀很昂贵,不仅在于资本,而在时间与坚持。

1985年,国贸一期开始建设。当年的国贸用地海被称为“铁十字”,是工业厂房用地的中心,一道上下班的时候就开始混乱不堪。在那个年代,一边是旧厂房,一边是黑色玻璃幕墙的现代建筑,非常魔幻。

嘉里建设在这里一做就是30年。国贸一二三期,一共一百多万方的建筑面积,现在已经成为了北京综合品质最高的物业之一,但嘉里始终自持,至今嘉里名下物业估值近1500亿。

远一点的,看东京丸之内,三菱地所建设近百年的东京金融CBD。最早最早三菱从军方背景拿到车站周边这块地时便开始建设,几十年间打造了104栋大厦,成为了全世界商务金融活动最频繁、最方便、最有效率的区域,整个区域占东京都GDP的20%。

但是三菱一寸地也没有卖。依然在不断的更新这片区域,增加功能,增加互动,让这里成为了一个“不断生长”的CBD。只要东京的地位不变,丸之内的地位也不会变。

近一点的,看成都IFS。九龙仓在2007年的成都便干了一件疯狂的事情,经过140回合的举牌搏斗,以72.4亿拿下了现在IFS的商业用地。

这在当年的成都无法想象,那时成都还被甩在十名开外,没有所谓新一线,没有所谓国家中心城市,这个价格需要勇气。

而且后来命途多舛。先有08地震,整个成都地产行业陷入低谷,后有开发时挖出古代春盐商街旧址,停工两年。不过这都影响不了IFS最后的成功。2019年,IFS与太古里CP的西南最强商圈,双双突破75亿,在相当长的时间里都难以被动摇。

通过这些案例,我们可以看到。凡事玩地王的玩家,前期资金投入只是开始而已,克服拿地之后的变数,长周期的高品质运营,全程的资产管理,才是最深不见底的挑战。

这绝不是某些500强开发商到处宣传盖超高层地标,结果最终有的修不完,有的修完居然散售的格局所能匹敌的。

那么香港置地可以应对这种挑战吗?

尽管晚进大陆一步,

但却是最懂“长期主义”的英资港企。

说起港资开发商,最熟悉的还是“四大家族”。

如今看“四大家族”,会觉得他们是香港绝对的既得利益者,压制本地年轻一代的资本家,是要打破利益固化社会板结的首选目标。

但在当年“四大家族”们还年轻的时候,香港置地就是他们的首选目标。六七十年代的李嘉诚,就曾在董事会上,以超越当时的香港置地,成为香港排名第一的地产企业为目标。

当然最后他实现了,只是屠龙的少年最终也变成了恶龙。

但作为有130历史的老牌英资港企,香港置地沉淀的运营开发经验却难以被超越,基本盘也无法被替代:在香港中环广场有45万方的高品质商办酒店和商场,且空置率极低,占据寸土寸金的中环三分之一。

除此以外,香港置地的母公司怡和集团,还有文华东方酒店,美心餐饮,Seven-Eleven等核心产业,全球持有的物业每年也有数十亿美元的收入,还有小于10%的资产负债率。

但他们来大陆还是来晚了。

当和黄系、新世界、新鸿基、甚至同背景的九龙仓、太古在国内核心城市“攻城略地”的时候,香港置地却姗姗来迟。这个时候真正适合香港置地的核心地块已经被瓜分的所剩无几。

并且不仅来的晚,还做的慢。国内数个香港置地项目进展缓慢,而成都东大街的商业项目,一放就是十年。

往好听里说这叫谨慎稳重,但也不得不让人疑虑。上海此次的拿地大手笔,满怀着政府的期待。更重要的是,国内难以再复制过去四十年的高速发展,即便是上海。

香港置地在这块地最终会走向何方?

在这里回顾一下冯仑与怡和副行政总裁艾特·凯瑟克先生的对话片段:

“用心倾听,朝相反方向做。当很多事情诱惑的时候,一定要提醒自己减少决策。”

“市场的鼻子很长,我们应该眼观六路,耳听八方,用心倾听,朝相反方向做,为人所不为,用时间来证明你。”

顺着这样的逻辑,或许我们能找出一些线索:长期主义、价值投资。他们依然相信高水准长周期开发带来的价值,相信“上海永远未建成”的期许,也相信中国依然是分散国际投资风险最好的目的地,并保持这样的信念一条路走到底。

或许这样的价值认同,是稳重保守如costco,近日在国内扩张的动因。

也是与城市同进退共存亡的「城市运营者」们,真正需要拥有的信念。

摘自—原创·佐夫Zoff

| 上一篇 | 下一篇 |

|---|---|

| 放水!5.07万亿元,社融大超预期! | 日赚15.6亿!2020巴菲特致股东信来了,重仓苹... |