物业管理:待挖掘的金矿

时间:19-08-30 来源:砥俊资产

物业管理:待挖掘的金矿

中国的物业服务公司自2015年来进入上市潮,曾经无足轻重的地产附属行业逐渐走入资本市场成为主角。彩生活、雅生活、碧桂园物业、绿城服务、中海物业等逐个上市。物业管理行业已经从探索发展期(2017年之前)进入了高速成长期。本文将剖析为什么物业服务是一个值得投资的好行业、以及行业面临的挑战和机会。

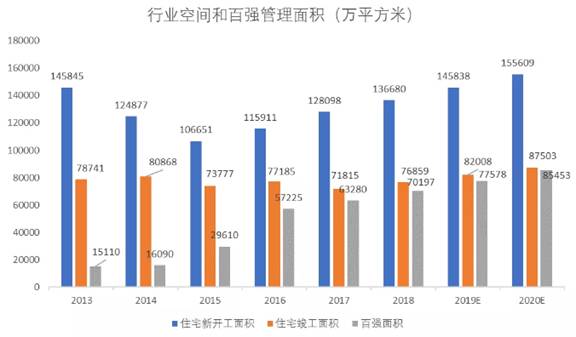

行业空间万亿规模。随房屋竣工面积和新开工面积的巨大差额将推动未来几年存量商品房面积不断增长,带动物业管理面积持续增长。预计2020年末物业管理总面积达到220亿平米,行业空间高达万亿规模。

集中度不断提升,地产商子公司是目前行业主角,行业竞争还没有真正开始。地产行业集中度的提升带动物业行业集中度提升,非物业公司内生竞争所致。目前百强企业管理面积均值大约3500万平方米左右,Top10企业的管理均值则达到了2.2亿平方米。2017年top10企业管理面积均值是百强企业均值的7倍左右。

从中指院的10强名单中看到,头部企业的地位是比较稳固的。地产背景的物业管理服务公司正在积极地抢占市场,排名上升快的物业服务企业大多都有实力强大的母公司依靠。独立的物业公司规模做大的不多,地产开发商子公司是目前行业的主角。例如碧桂园服务、中海物业等这一类公司天生自带大量的项目源,母公司每年大量竣工的优质项目自动纳入囊中。而绿城服务、南都物业等一类公司需要依靠强大的项目拓展能力去拿第三方项目。

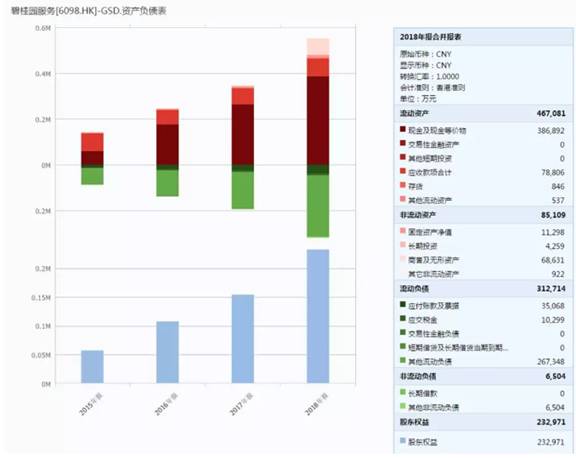

抗周期、轻资产、无负债、低投入、高现金流的好行业。宏观经济面临内外部不确定性的时代,物业行业作为刚需消费,与房地产开发销售不同,物业服务是存量业务为主的行业,与经济周期关联度很小。此外,物业企业报表呈现出的共同特点:低CAPEX高自由现金流,且经营现金流都大于净利润(因为预收账款较多)。以碧桂园服务的资产负债表为例,现金和应收是物业服务企业的主要资产,固定资产非常小。长期借款基本为零,流动负债中主要是应付账款。

区域垄断,客户粘性大。物权法第81条、82条规定:业主可以自行管理建筑物及其附属设施,也可以委托物业服务企业或者其他管理人管理。对建设单位聘请的物业服务企业或者其他管理人,业主有权依法更换。物业服务企业或者其他管理人,根据业主的委托管理建筑区划内的建筑物及其附属设施,并接受业主的监督。更换物业的步骤分几步:获得2/3业主的同意更换,居委会申请更换,与原物业解除合同,招标聘请新物业。在实际操作过程中,只要物业公司保持正常的基础物业服务质量,更换物业是一件实操难度极其大的事情,个别小区物业服务质量太差才会导致小区集体提出更换。而目前的新房交付的物业服务标准是比较高的,业主满意度也明显高于老小区老物业(和收费高有很大关系),实际上可以说是区域垄断且粘性很强的行业。

海外经验表明物业管理公司是重要的线下流量入口,增值服务发展空间大。物业行业把握着线下生活最重要的流量入口,物业行业本身利润率不高,但是增值及配套服务盈利能力可观。当我国物业市场从增量市场转变为存量市场时,行业将进一步整合,标杆龙头企业将迎来行业整合、增值服务带来的双重增长。参考海外物业服务行业的发展经验,后期的增值服务收入和基础服务收入可以做到各一半的体量,而目前我们百强物业的增值服务收入占比只有20%。美国的FirstService公司利用覆盖的8000个社区,为业主提供房屋维修、财产保险等多种增值服务。我国的物业管理公司在管理面积上有着绝对的优势,未来如果将累积的业主资源充分利用,增值服务将成为重要的利润增长点。

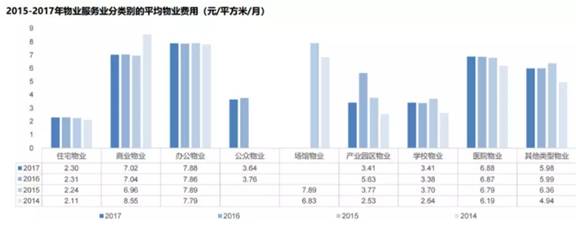

行业缺点之一是提价难:从物业服务的价格上来说,住宅物业平均费用最低:2017年住宅

物业的单价仅2.3元/平方米/月,低于次低位产业园区1.11元。但提价是非常难的事情,住宅的均价2014年到现在只提了10%,远远低于通货膨胀。

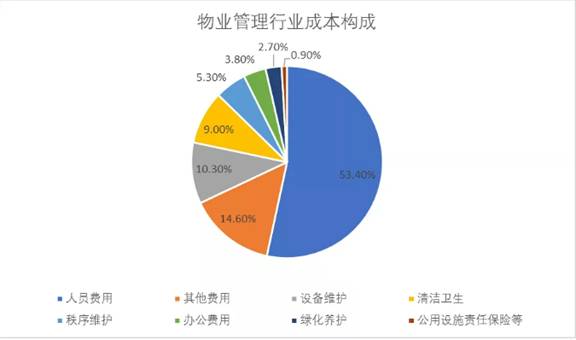

行业缺点其二是成本刚性,劳动密集型行业。物业管理行业人员费用占据成本的一半以上,城镇私营单位就业人员年平均工资逐年增长,对物业行业来说是不小的压力,特别是在基础物业服务提价难的前提下。七成以上的百强企业将部分基础业务外包,特别是清洁和安保。

物业行业投资需要考虑的竞争要素:

品牌:监管层已经取消了行业资质,大部分从业人员证书也已经取消,物业服务公司自身品牌建设,行业口碑及信誉度的积累就显得尤为重要,绿城服务就是依靠服务质量获得了良好的口碑,顺利的拓展了不少三方项目。

项目管理能力:物业行业人员流动性大、业务量大、项目管理难度较大,所以业主方对物业企业项目管理能力要求较高。可以从管理面积的维度来评价一家公司的项目管理能力,本质上说这是一个较容易复制管理模式的行业。

管理团队:由于管理难度大的特点,管理团队在公司运营和扩张中都扮演着重要角色。各大物业服务公司都有着自己完善的人才培训体系,为高速增长的管理面积提供充沛的人员配置。

并购整合能力:从海外经验和国内标杆企业的发展历程来看,并购必然是物业服务公司做大的重要手段。并购以及之后的整合,都是物业服务公司做强做大的关键。

增值服务:行业内领先的物业服务公司均在探索各种增值服务和多种经营,这种能力是未来物业服务行业提升盈利水平的关键。

投资建议:伴随竣工面积增速的逐步回升和增值服务需求的持续释放,物业管理行业已经步入快速发展阶段,集中度也将继续随着地产销售的集中度一起提升。物业行业每年带来的万亿现金流将是值得挖掘的金矿,同时行业弱周期低投入高现金的特征也将成为资金配置的必选项。展望未来,管理面积获取能力、增值服务运营能力和并购整合能力将成为物业管理企业的核心竞争力。站在现在这个时间点,关联方实力雄厚或独立第三方规模拓展能力较强的物管企业有望脱颖而出。

摘自—砥俊资产

| 上一篇 | 下一篇 |

|---|---|

| 非标已亡,同业再见---无言的告别 | 历史性的一刻:美团点评盈利了! |