中国经济 | 在痛苦中兴奋着,在萎缩中扩张着

时间:16-08-23 来源:财经智识

中国经济 | 在痛苦中兴奋着,在萎缩中扩张着

导读:六年前的11月10日,诺亚财富在美国纽约交易所挂牌上市,我在香港大学梁銶鋸大楼的1110房间研究资产定价、宏观经济、投资策略和行为金融。现在成为诺亚一员,我想这个1110算是一个缘分吧。

我正式签约时去年8月18日,8月19日第一天上班。一年后的今天,我们在深圳和诺亚的嘉宾一起迎来了第二届全球资产配置高峰论坛。高朋满座,重量级嘉宾相继登场,但我相信最吸引大家注意力的首推瑞士信贷董事总经理兼亚太区私人银行高级顾问陶冬博士。虽然我一直留意陶博的文章,但今天还是第一次现场聆听,可以说超乎意料地精彩(盖因许多同样资历的中国经济学家常给人泯然众人矣的感觉),也正因此,虽然我在晚上11点才回到香港,也迫不及待地把陶博的精彩发言记录下来和大家分享。

时间关系,陶博只能微言大义,许多朋友在论坛结束后都跟我说听得不过瘾。恰好,我正计划就大家关注的一系列经济金融问题进行写作,可以对陶博今天在有限时间里不得不压缩的观点进行展开,敬请有兴趣的朋友请留意。

陶博以“中国经济在在痛苦中兴奋着,在萎缩中扩张着,在去杠杆中加大杠杆”作为开场白,从语气中就可以感受到他沉重的心情。

中国的实体经济自从2008年之后逐步下行,投资越来越不景气,但是房地产却异常火爆,实体经济在收缩,但是金融资产的价格却在膨胀,这是目前中国经济无法完全调和,但又异常“和谐”的一种局面。说到这里,陶博欲言又止,似乎很想表达他对中国房地产市场的狂飙,对于经济转型和实体经济发展的大伤害。

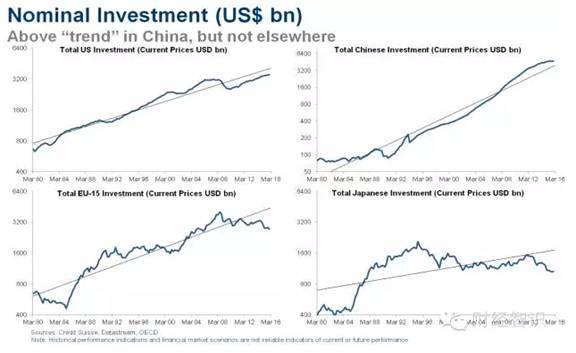

抛开7月中国最新的,让人担心的经济数据不谈,陶博的开场白的大背景是美国、欧洲和日本的GDP和投资增长率已明显落后于过去几十年的平均水平,但中国是一个例外(见下图右上角)。

如果全球范围内不出现一次重大的供给侧突破,今后十年全球都会处于三低情况:低增长、低利率、低投资。全世界经济增长都不太理想,战后70年的全球化运动开始走向反面,经济有周期,政府只能加速或延缓,但无力改变。今后几年,对中国成功人士来说最重要的不再是赚多少钱,而是守护现在的财富,分散风险。

政府和投资者都需认清一个事实,中国已经进入了后工业化时代,投资的黄金时期已经过去。如果从上到下都能做好中国经济接下来增速4%的心理预期,那我们做投资就会有一个清醒的认识。其实全世界没有一个国家从制造业转型到服务业还能有4%的经济增长,中国是第一个。之所以还能做到4%,是因为不同年龄层消费和储蓄习惯的改变。年轻一代人储蓄率的迅速下滑将成为维持4%增长率 的动力。

的动力。

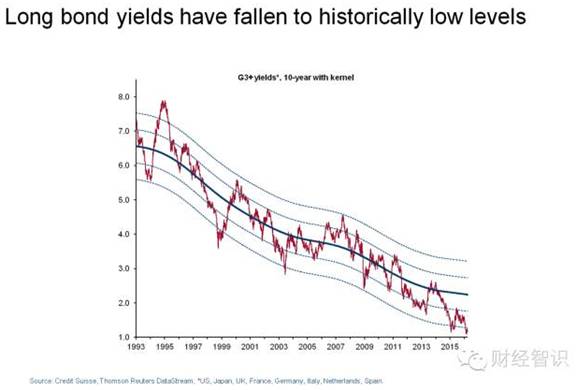

上图显示,目前债券收益率下跌超过2个标准差(负收益率为负的全球政府债券已经接近14万亿美元),属于极其不正常的状态这样的背景下,资产配置将会越来越难,收益和利率都将逐渐趋近于零。加入中国将来也采取接近零利率的量化宽松来解决经济发展困难,那么,十年后再看今天的中国,现在可以说是天堂。

(这里,陶博说了一句“中国投资者将进入力有不逮的状态”,朋友开玩笑,这句话可就难为同声传译了,我尝试了一下:Chinese investors will face a situation much more difficult than they can manage.)

欧美各国普遍量化宽松,抬高了金融资产价格,除了使得富裕阶层更加富裕,贫困阶层更加贫困,对实体经济毫无帮助。精英们已经脱离了社会,英国《金融时报》的民调显示公投结果将是留欧,英国前首相Tony Blair认为英国人保守,最终会选择留在欧盟,但是贫困阶层人数更多,他们以手上的选票做出了脱欧选择。而这只是一个开始,陶博引用了诺亚执行总裁林国沣的一句话,“将来,黑天鹅将不再是黑色的了”。而且,在出现社会大规模的变革之前,今后十年将会是实体经济和金融经济之间的对立。

陶博认为,中国经济的发展靠的是三次供给侧改革。第一次是1978年改革开放,第二次是1992年经济特区,使中国成为了世界的加工厂,第三次是2002年中国加入WTO,正是由于这三次突破,才带来了今天的繁荣。

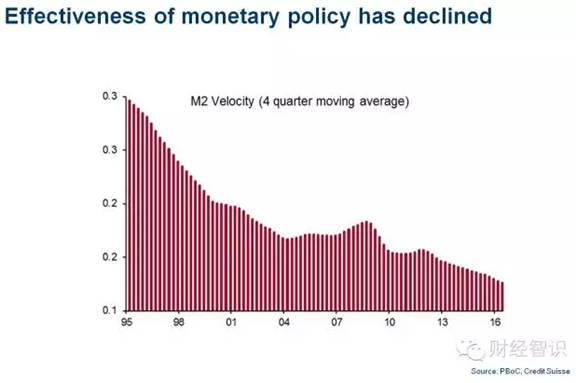

依靠供给侧改革来解决当下中国经济的困境,政府应该重新燃起民间资本的积极性。2016年3月末,金融机构人民币各项贷款余额98.56万亿元,同比增长14.7%,增速比上年末高0.4个百分点。但可惜的是,第一季度高涨的贷款数量并没有带来上一次四万亿的刺激效果,“因为政策扩张的乘数效应已经大幅下降(见下图),政府登高一呼,民间企业几乎没有响应。” 由于反腐,官员不作为,企业和银行对贷款缺乏积极性,投资意欲低下,资本流向金融资产,对实体经济的刺激效果不显 著。

著。

陶博分享了一张图片。一季度的信贷增长和政府订单让一家企业生产出大量的机械设备,然而由于民间投资没有跟上(今年前7个月的民间固定投资同比增长2.1%,从2005年85%的水平不断下降,创下历史最低),这些设备只能露 天摆放,任由其受雨淋生锈。

天摆放,任由其受雨淋生锈。

对于人民币最近的波动,陶博指出,人民币在贬值一年后仍然高估,虽然在可预见的将来人民币不会出现一个大规模的令人意外的大跌,但一来这个可能性不能排除,二来稳中有降仍是一个无可避免的趋势,所以只有进行海外投资来分散汇率风险。

美国经济的表现影响着全球经济。陶博认为,发达经济体中美国的数据表现最好。美国的消费形势大致符合预期,房屋销售,汽车销量都表现理想,但令人失望的是企业投资数据。美国企业对于投资依然没有信心,宁愿回购自己的股票也不愿意做太多的资本投资,在这一意义上美国经济并没有真正复苏。

对于美联储加息的可能性,陶博指出平时公布的各自经济数据有好有坏,但对于加息来说,99%都是噪音。美联储最关注的是两个数据:非农就业人数和债券市场表现。

7月8日,美国劳工部发布数据显示,美国6月份非农就业增加28.7万人,创8个月以来新高,失业率为4.9%。6月平均小时工资上涨2.6%,与2009年以来最快的增长持平。在非农就业指数增加,工资看涨的情况下,美联储有理由加息。但是,美国如今的国债市场并没有准备好加息,在市场没有准备好之前,陶博相信美联储不会动也不敢动,要想把这一预期调整过来起码还需要三四个月的时间。综合来看陶博预测,美联储加息最早的窗口期为今年12月,如果非农数据出现颠簸,美国加息将推迟到明年,明年最多加一次到两次,这一轮的加息应该就会结束。相应的在过去五六年受到美元升值和商品价格暴跌的新兴市场将会出现一线生机和投资机会。

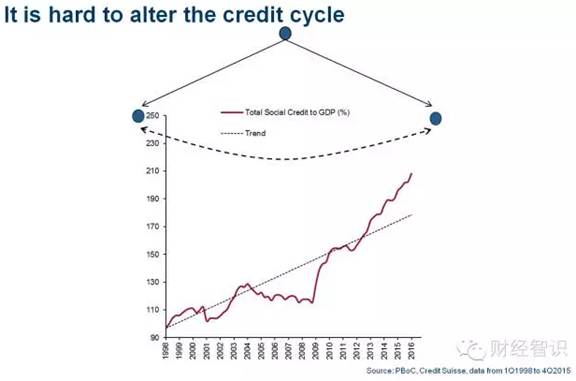

就在所有人都意犹未尽的时候,由于时间关系,陶博以上面这张图结束演讲,中国的债务仍然在不停地上升,“在去杠杆中加杠杆”,累计的风险越来越大。但是过去大的经济金融危机本质上是债务危机,别忘了,信贷周期就好比一个钟摆,当它摆到最右边时,会折返回来。

后记

以上概述只是陶博今天演讲中一部分内容(他还提到欧洲的麻烦在于失业率改善不明显,日本安倍经济学的失败,以及他们的量化宽松计划面临执行上的困难)。仅这一部分话题值得挖掘的话题就很多,比如陶博指出,全球经济面临的最大困难是经济增速缓慢,每年年初经济学家都比较乐观给出经济增长的预测,然后就是每个季度不断往下调整。具体原因他并没有展开来说。恰好在今年9月8日,我受邀参加一个香港论坛分组讨论,主题恰恰就是这个。我认为大致上有7-8个原因,接下来我会把思考提前和大家分享。

另外也提醒大家,从马尔萨斯的“人口危机理论”开始,经济学就被冠以“悲情学科”(Dismal Science),原因是经济学的研究对象往往是长达10年的经济周期里的增长,繁荣,衰退和萧条。我们更加关注悲观的预测,很大程度来源于自然选择和进化(参看研究精选 | 经济学家如何进行经济预测?的结尾,明天我会登出一篇进化论趣文“正因为人类八卦,所以统治了地球!”)。反过来,企业家则更看重1-3年短期的投资机会。虽然我同意陶博的许多判断,但我认为好的投资机会依然存在。我的观点请参考投资策略 | 2016下半年全球资产投资环境和策略解析。

摘自—财经智识

| 上一篇 | 下一篇 |

|---|---|

| 恒大宝能在绑架国家 万科离崩盘有多远 | 中国经济已显“资产负债表衰退”迹象 |