“黑天鹅”再现:日企断供中国大陆光刻胶?

时间:25-11-25 来源:芯片那些事儿

“黑天鹅”再现:日企断供中国大陆光刻胶?

据媒体报道,日企佳能、尼康、三菱化学等中止向中国大陆客户提供光刻胶材料与光刻机维修服务。中国大陆超过六成光刻胶由日企供应,若日企全面断供光刻胶,将对大陆晶圆代工厂乃至上下游产业链产生巨大影响,全产业链需要评估由此引发的供应风险,下面为大家简要分析一下光刻胶市场与竞争格局。

光刻胶为什么重要?

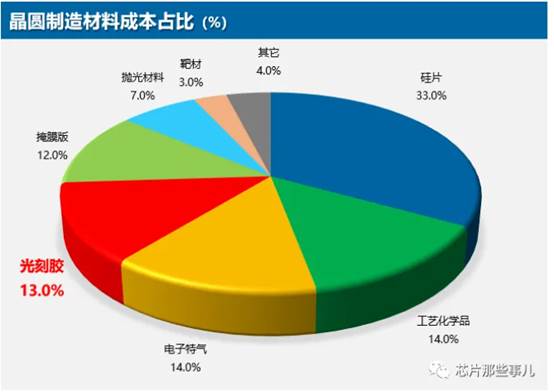

光刻胶占晶圆制造材料总成本约13%,成本占比是仅次于硅片、电子特气、工艺化学品。作为晶圆制造的核心材料,在晶圆制造过程中反复使用。光刻胶通过与光刻机共同作用,在晶圆上形成电路阵列图案,是电路阵列图案形成的关键。

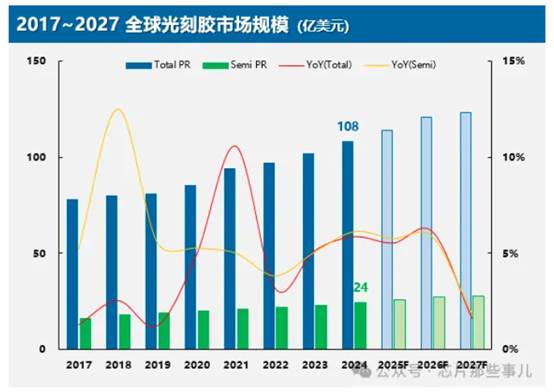

伴随晶圆代工产能持续扩增,半导体光刻胶市场规模快速增长!

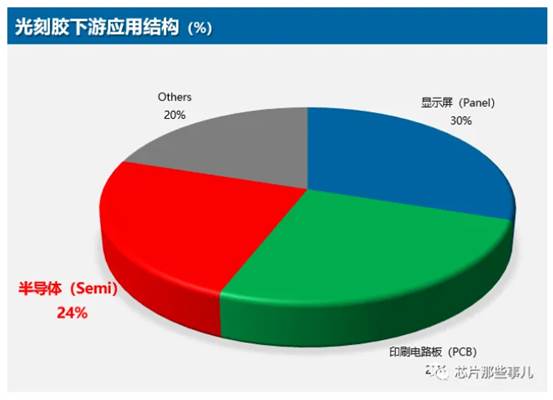

光刻胶主要下游应用包括:显示屏制造、印刷电路板生产、半导体制造等,其中显示屏是光刻胶最大的下游应用,占比30%。光刻胶在半导体制造应用占比24%,是第三大应用场景。

2024年全球光刻胶市场规模108亿美元,其中半导体光刻胶市场规模约24亿美元,预计2025年市场规模持续增长达到114亿美元。未来,光刻胶市场规模稳步成长,预计2027年光刻胶市场规模达125亿美元,半导体光刻胶市场规模达28亿美元,年复合增长率达4%。

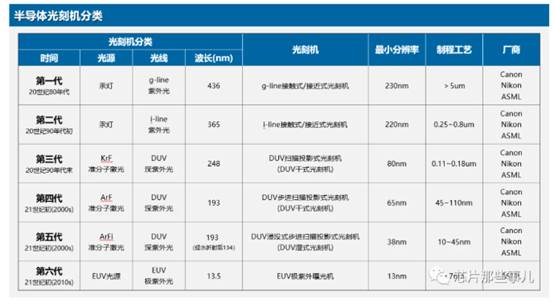

光刻胶与光刻机配套,根据光刻机类型,光刻胶大体分为六大类

光刻胶与光刻机配套使用,光刻精度随着光源波长缩短而提升,而光刻胶分类则按照光刻机光源类型进行分类。光刻机光源可分为 G-line、I-line、KrF、ArF、ArFi、EUV 六种类型。

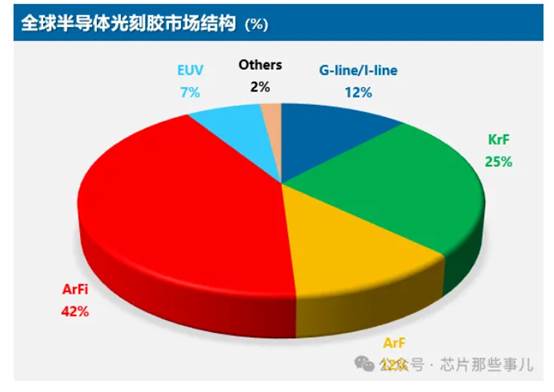

当前,ArF、ArFi与KrF占据主要市场,全球半导体光刻胶市场中ArF与ArFi光刻胶合计占比54%,其次是KrF光刻胶占比 25%,I-line与G-line光刻胶占比12%,高端EUV光刻胶占比7%。根据 SIA 数据,我国半导体光刻胶以ArF与KrF为主,其中ArF占比40%,KrF占比39%。

日企垄断光刻胶市场,中国超六成、全球超七成光刻胶由日企供应

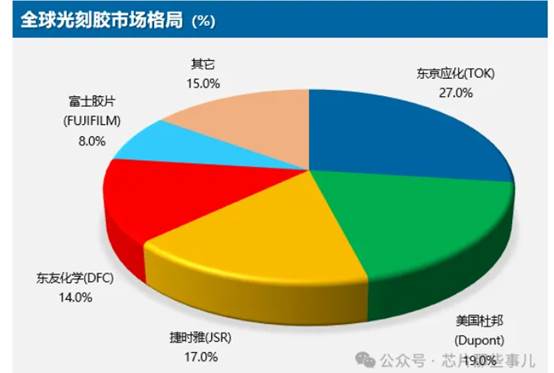

光刻胶供应被美日企业垄断,前五大厂商市场份额高达85%,前五厂商分别是东京应化、杜邦、捷时雅、东友化学(住友全资子公司)、富士胶片,其中四家来自日本。而在半导体光刻胶领域,市场基本被日系厂商垄断,东京应化、信越化学、东友化学、富士胶片四家日企市场份额近七成。

中国市场超过九成的光刻胶来自进口,其中日系厂商:东京应化、捷时雅、东友化学、富士胶片四家占比高达64%,一旦日企断供光刻胶,对半导体产业产生巨大影响。

目前光刻胶国产化率不足10%,仍严重依赖进口。但近年来,随着本土半导体制造业的快速发展,本土上游产业链也在快速进步,本土光刻胶企业在经过长期攻关后,已取得了实质性突破。晶瑞电材、北京科华、南大光电、上海新阳、容大光电、徐州博康等本土企业正在积极布局光刻胶产线建设、高性能产品研发,国产化进程持续推进,其中上海新阳、晶瑞电材、北京科华KrF光刻胶已量产,南大光电、上海新阳、晶瑞电材ArF光刻胶已进入客户测试认证阶段,多家企业布局EUV光刻胶产品,并已取得阶段性突破成果。这次的光刻胶危机,正是考验国产光刻胶企业的关键时刻,大家拭目以待吧!

源自—芯片那些事儿

| 上一篇 | 下一篇 |

|---|---|

| 英伟达与当年泡沫破灭时的思科走势对比:左半... | 港股牛市后半段:不再拼胆量,而是拼理解力 |