英伟达与当年泡沫破灭时的思科走势对比:左半边高度重合了,右半边呢?

时间:25-11-24 来源:猫投鹰黄华

英伟达与当年泡沫破灭时的思科走势对比:左半边高度重合了,右半边呢?

最近市场调整力度很大,尤其是科技股,很多人担心,说好的科技股牛市呢?

今天我们就再讨论下AI到底有没有泡沫?

2000年的互联网泡沫破灭,我们都记忆犹新,当下如果要说泡沫,AI带来的泡沫可谓史无前例,最近有两件大事值得我们关注:

一件是英伟达市值一度突破5万亿美元,这是什么概念,如果把市值和国家的GDP对比,英伟达市值可以排在中美之后,相当于超越了中美之外的所有国家,一个算力供应商的市值达到如此高位,是不是说明AI泡沫严重呢?

第二件是OPENAI要上市了,OPENAI宣布最晚明年下半年将完成上市,有研究表明如果上市,市值不会低于一万亿美元,一个新上市的公司市值即突破万亿美元,这也是史上从来没有过的。

所以我们看到华尔街有些机构开始放话泡沫到了,甚至有机构开始甩卖英伟达,沽空科技股。

所以,同步来看,4000点的A股也面临科技股大幅调整的局面。

民间有玩笑讲,当下来到了4000点收费站。

那么我们要问了,这里会不会构成泡沫破灭,形成顶部呢?

首先,我们回顾下2000年互联网泡沫破灭,纳斯达克指数从5000多点最终下跌到1100多点,最多单日跌去数百点的股灾。

不过2000年之后,我们看到泡沫带来的是互联网行业的大规模崛起,不光是美国,咱们这里也是大量互联网公司崛起,今天中国1/3的富翁都和互联网泡沫有关,无论是当年的百度、网易、搜狐,还是后来的腾讯、阿里,京东、拼多多等等,哪一个不是受益于互联网泡沫。

至于互联网泡沫对于经济的发展、个体的影响更是至关重要了,不仅深刻改变了各行各业的商业模式,更是改变了几乎所有人的命运。

今天中国可以移动支付网购、在家点快餐、出门网约车,哪一样不是受益于互联网泡沫?

所以泡沫并不是贬义词,相反,资本市场的热度催生了资本的流动,更是助力了科技变革落地,从而大大推动了人类文明的进程。

我们知道历史上有三次工业革命。

第一次是蒸汽机带来了动力的改变,从而轰隆隆的替代了人工,工业第一次超越农业成为核心产业,人类终于可以不再饿肚子了。

第二次是电力革命,电力成为核心能源,甚至直到今天,这项革命依然在延续,所谓一旦没电,人类要退回原始社会,绝不是夸张的说法。

第三次是计算机和互联网革命,信息传播和连接方式发生了彻底变革。依赖互联网和手机工作和生活是每一个现代人的基本液态。

但是回顾以上三次工业革命,背后都可以看到资本市场的影子,英国工业革命的背后是英国股票市场的崛起,南海泡沫的形成源自当时英国政府看到各种神话故事创新也得到了融资,比如水变油、永动机啦等等,虽然这些故事事后被验证是泡沫,但是也有得到融资的项目最后获得了成功,其中就有瓦特蒸汽机、珍妮纺织机。瓦特蒸汽机的诞生离不开当时博尔顿等人的不断投资,正是资本市场募集巨额资金铺设基础设施,才最终让蒸气机成为工业核心动力。

电力革命同样类似,爱迪生研发电灯的时候每日实验消耗高达800美元,全靠投资家摩根为其承担全部实验与生活开支,还投资成立了爱迪生电灯公司。而特斯拉的交流电技术也是获得了实业家乔治威斯汀的资本支持,成立西屋电气公司,正是资本市场的支持才支持美国电力革命的爆发。

所以,今天我们在审视下本次AI变革,同样是历史性和颠覆性的,资本是逐利的,但是资本带来的风险投资资金却推动变革最终走向成功。

回顾历史,哪怕你是在纳斯达克最高点买入的,到今天22000多点,也已有3倍以上的收益。

所以,我们不必担心AI整体泡沫的破灭,唯一要关注的是你所投资的公司,是不是借着AI浑水摸鱼,类似于当年的“水变油、永动机”之类的骗局,如果不是,那么调整或许就是买入的机会。

再审视下4000点的A股,我们更没有理由悲观:

首先,市场整体估值不贵,17倍市盈率依然全球估值洼地;

当然,其实纳斯达克也是类似的,如今纳斯达克指数高达22000点,是2000年高点的4倍,但市盈率却只有当时市盈率的1/8,当时市盈率甚至高达两三百倍。

其次,市场金融工具完善,导致市场韧性强了很多;

我们总是喜欢抨击量化交易、做空机制,其实恰恰是这些机制,使得市场短期泡沫得以迅速遏制,指数的韧性就会显现。

第三,鼓励上市公司回购、分红,回购分红数据不断刷新历史新高,

所以市场正在从重融资转向重投资回报,这点非常重要。

我们清晰的看到,A股新股发行节奏已经非常缓慢,更多的是鼓励并购重组,相反,注册制更为成熟的港股市场反而IPO活跃,成为了科技创新企业融资的重要出口。

当然,泡泡吹大了,总会破灭,A股有些伪科技公司,确实只有概念没有科技创新事实,这样的泡泡未来必然要破灭。

回溯下2000年互联网泡沫破灭的时候,只要是“.COM”相关的就大涨,结果泡沫破灭了90%的所谓互联网公司消失了,如今会不会出现这样的情况呢?

我觉得当下局部会,但在二级市场如此大范围的应该不会。也就是阶段性调整会有,但是不会形成趋势性熊市。

为什么呢?

因为AI技术创新仍处于发展初期,很多AI应用没有确定性的商业模式,这就导致绝大多数资金的投向主要是在算力、大模型这样刚需性质的公司,无论未来AI如何发展,主要最终发展出来是确定的,类似英伟达这样的卖铲子的公司投资就不会有太大问题。

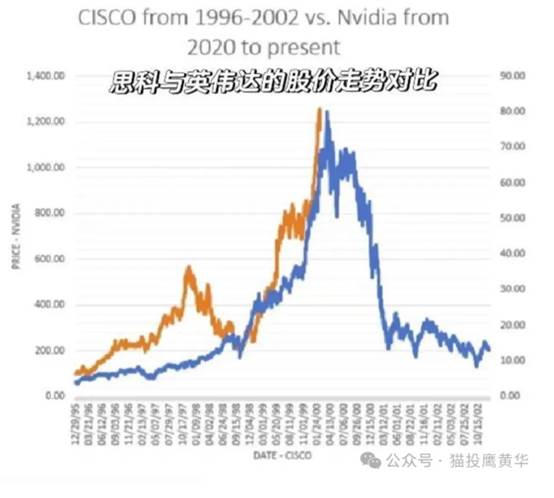

不过这里,提到卖铲子的英伟达,就得提到当年互联网泡沫中同样卖铲子的思科公司。

思科在2000年左右互联网泡沫时期,于网络设备领域近乎垄断。市场份额方面,网络交换机高达69%,路由器超85%。

2000年3月27日泡沫高峰期,思科总市值创历史新高,成为美国市值最大的公司。

2001年互联网泡沫破灭后,行业环境恶化,互联网企业陷入困境导致网络设备采购需求锐减。思科受到的冲击巨大,股价暴跌,市值最大跌幅高达94%,企业经营面临诸多难题,不得不开始大幅裁员,压缩生产线。

有人就会说了,你看同样卖铲子的,英伟达会不会是第二个思科呢?

我觉得起码现在不会。

两个数据对比就可以看出当下和2000年的不同。

一个是现在美股投资的集中度是非常高的,美股市值前五大公司已经占到标普500的25%,而2000年这以数字最高也才15%。

这说明什么,投资的集中性,使得投资犯错乃至失败的几率大幅度下降了。

另一个是英伟达的动态市盈率,基本在五六十倍左右,虽然不便宜,但是相比2000年时候思科高达150多倍的市盈率还是非常低的。

华尔街的超级网红汤姆李最近发声说,英伟达和思科完全不同:

英伟达卖的芯片现在都是高负荷运转的,而互联网泡沫巅峰期,99%的光纤都是闲置的暗光纤。

也就是英伟达更像一个脚踏实地的科技公司,

有故事,也有业绩。

我觉得是有道理的。

当然,并不是说英伟达可以高枕无忧,未来面临的挑战俨然严峻。

其实对于市场的科技股调整应对,非常简单:

只要把英伟达的泡沫问题看清楚了,AI科技股的投资决策就会比较容易。

附上一张思科与英伟达股票走势的对比图,左侧橙色线是这几年英伟达,蓝色是思科当年走势,右边是实际泡沫破灭时候思科股价的崩溃图。

左半边几乎重合了,右半边呢?就问你慌不慌?

有人慌就对了,如果你看清看透了,别人恐惧,是不是机会呢?

以上。

源自—猫投鹰黄华

| 上一篇 | 下一篇 |

|---|---|

| 当巴菲特开始买谷歌,这轮 AI 的真正十年牛市... | “黑天鹅”再现:日企断供中国大陆光刻胶? |