中美谈判背后:“美国独占超额收益的时代”正在落幕(Gavekal最新市场观点精编)| 泉果探照灯

时间:25-05-14 来源:晨曦的思想圈

我认为,大多数投资组合都还没有真正准备好迎接一个“美元走弱、非美市场加速”的新周期……但在过去一个半月里,我发现,那些战术敏感度高的客户,已经开始主动提高美元对其他货币的对冲比例。这是他们做的第一步调整。

——Louis Gave

Gavekal金融集团创始人

今天,中美两国在日内瓦举行的经贸会谈中达成联合声明,宣布双方将在未来90天内大幅削减彼此的关税,并将建立机制,继续就经贸关系进行协商,这被市场普遍视其为中美贸易博弈的一次缓和性的“中场休息”。

此前,【泉果探照灯】曾多次编译Gavekal金融集团创始人Louis Gave(路易斯·盖夫)的观点,在今年2月的关于Gavekal的【泉果探照灯】中,披露了今年4月是“美国向中国发起关税挑战”的准确预测,文章中还建议大家多研究一下特朗普的那本《交易的艺术》。点击以下链接,可以回看那篇报告:

图1. Gavekal金融集团创始人Louis Gave

Louis Gave是在国际金融市场具有权威的“中国市场专家”,他已经近距离研究中国市场长达23年之久,他的报告被大量全球主权财富基金和大型资管机构视作“了解中国资产不可或缺的窗口”。

在报告中,Louis提示说,回溯最近这几周的新闻动态,相较于较为吸引眼球的所谓“显性变化”,其实,悄然积累的“隐性转向”更值得专业投资人关注。

Louis提醒说,专业投资者的目光需要从短期的谈判桌,回到宏观资产配置逻辑的长期视角——一个更深层的趋势正逐渐浮现:美元的全球锚定地位,正从绝对走向相对,从唯一走向多元。

美元在长达15年的独领风骚之后,似乎已逐步进入回落通道。但我认为,大多数投资组合都还没有真正准备好迎接一个“美元走弱、非美市场加速”的新周期。

Louis提出,这可能是十年来,第一次需要认真思考“资产配置不以美国为锚”的时刻,对资管机构来说,是一个重新选择资产配置区域(Jurisdiction)的关键时点。

Louis从全球资金的“细微流动”中,捕捉了三个关键信号:

【1】美元超额红利正在接近尾声;

【2】“聪明钱”正在对冲和“削铅笔”;

【3】大国经济政策迎来UNO式反转,美国财政紧缩,中国与欧洲“踩油门”。

同时,他强调对中国的信心来自结构优势:中国是世界上最具有竞争力的经济体,这不是主观观点,而是客观事实。

以下为Louis第一人称视角观点精编:

中美谈判前,

沃尔玛和特朗普说了什么?

中美在瑞士的关税谈判前两周,沃尔玛和塔吉特的首席执行官与特朗普会面,他们拿了两份清单,清单上的一个条目是美国学生的文具价格,他们说:这是一年前返校季,学生们文具的价格;这是今年的价格,价格即将上涨75%,他们说“我们只是想确保您了解这些信息”。

* 泉果视点注:美东时间4月23日,沃尔玛、塔吉特(Target)和家得宝(Home Depot)三家美国顶级零售业的CEO,在白宫与特朗普总统会面,表达了他们对政府拟议关税政策的反对意见。他们认为关税将提高消费者价格,并可能扰乱零售供应链,并导致产品短缺。值得注意的是,Target约50%的商品和约30%的自有品牌来自中国,而沃尔玛有33%的供应来自非美地区。

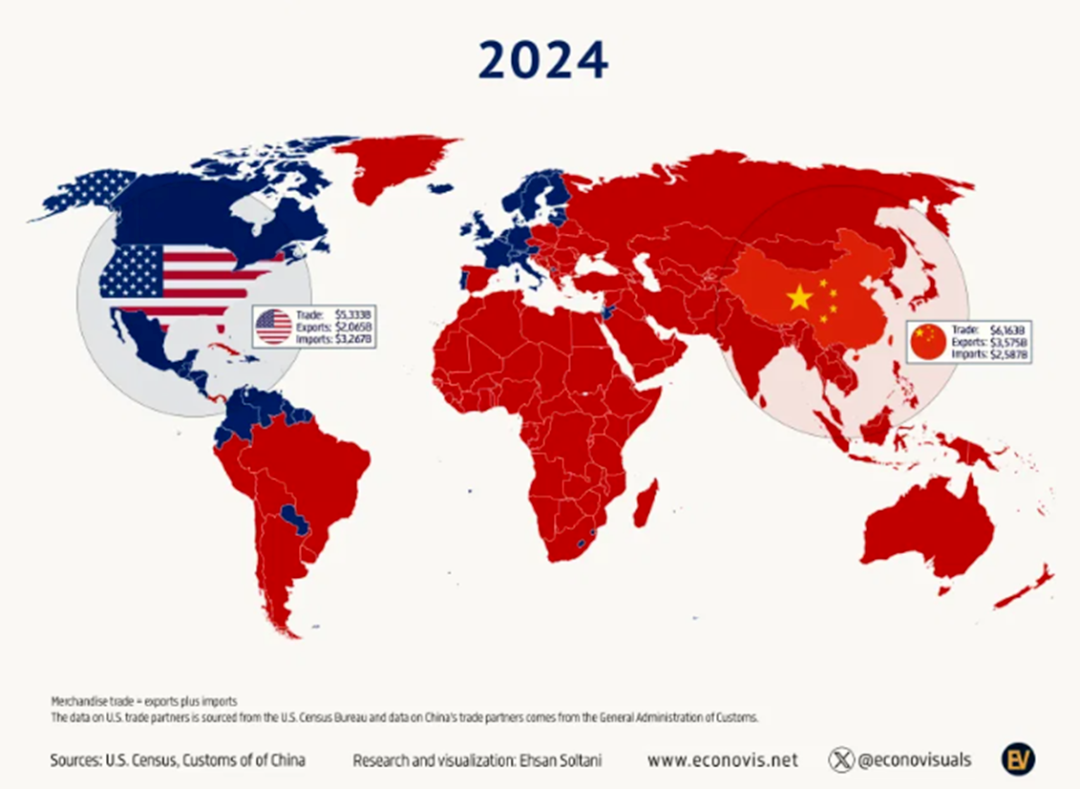

一张广为流传的图表显示,20年前,大多数国家的最大贸易伙伴是美国,而截至2024年,近70%国家的最大贸易伙伴已经变成了中国。

图2. 全球贸易影响力

从2000年到2024年,美国的贸易额增长了167%,而中国的贸易额则增长了12倍,并于2012年超过了美国。截至2024年,美国的贸易总额达5.3万亿美元,中国则达到了6.2万亿美元。

来源:www.econovis.net

我认为,中美之间一个显著区别是,中国已经做好了应对困难的准备,而美国消费者,很可能并没有这种心理预期。

实际上,中国为应对关税战已经准备了8年,从特朗普的第一个任期就开始了。目前,对中国而言,对美出口的重要性已经大幅降低。

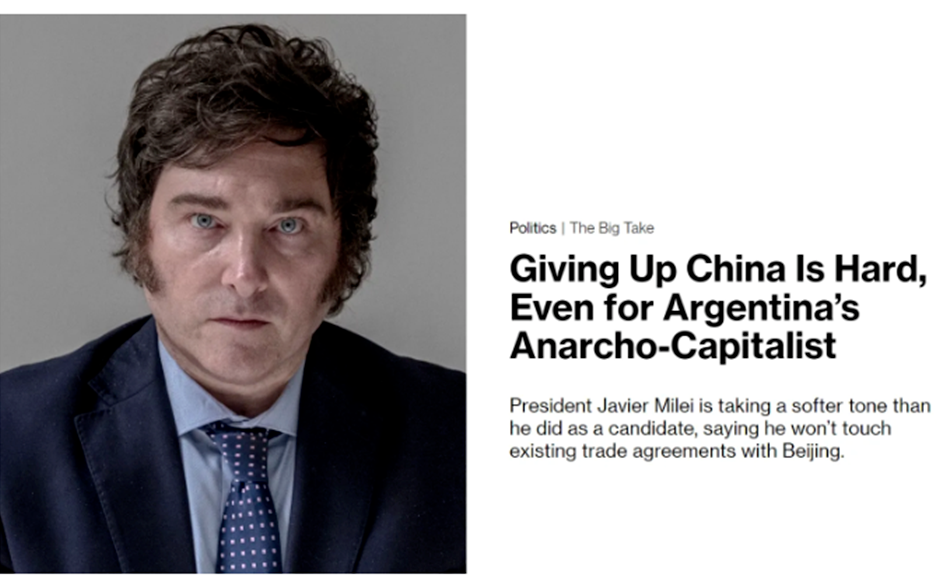

中国在特朗普2.0时代最大的担忧是,美国可能试图建立一个“反华联盟”。比如美国会游说欧洲,墨西哥、加拿大等国,表示“如果你和中国有任何商业往来,美国就会切断跟你的贸易”,就像他们对阿根廷做的那样*。这对中国来说,会是个巨大的挑战。

图3. Bloomberg文章《放弃中国很难,即使对阿根廷的无政府资本主义者来说也是如此》

* 泉果视点注:4月3日,美国拉美事务特使以“IMF对阿根廷的贷款审批”为由对阿根廷施加压力(美国在IMF中拥有最大的投票权),敦促阿根廷与中方“保持距离”、并终止与中国的货币互换协议。通过该协议,阿根廷可直接用比索兑换人民币,用于支付从中国进口的商品、偿还外债或稳定汇率。

而阿根廷顶住压力,在4月10日续签了中阿货币互换协议,为期12个月,就在4月14日美国财政部长贝森特访问阿根廷的前夕。

然而,特朗普如今在构筑任何联盟方面的公信力都已经严重受损,此类联盟成立的可能性似乎越来越小。

我认为中国目前是在采取“以静制动”的策略,就好像在说,好吧,如果美国想进一步征收关税,再加上50%的罚款,OK,来吧。让我们看看你们的人有多喜欢更昂贵的iPhone和耐克鞋。

大家可能还记得,特朗普此次当选的一个重要原因,是在年收入低于5万美元的选民中,有12%的人从民主党转向了共和党,而在这些选民中,最关注的问题之一就是通胀。

因此,接下来几个月会非常艰难,这将是一场来来回回的较量。

当中国已经识破了特朗普的虚张声势,特朗普面临两个选择,要么加倍下注 (double down),要么向后退缩 (Back off)。“加倍下注”就是继续强硬、极限施压,显然市场并不喜欢这个选项,但特朗普自己也不喜欢因为退缩而失去颜面。

当然,关税战对越南和印度尼西亚这样的国家是利好,因为会有转口贸易,但是,越南港口流通的总量有限,通过越南转运的量也是非常有限的。

值得注意的是,世界吞吐量最大的10个港口,有7个在中国*。

* 泉果视点注:如今全球90%的贸易依赖海运,其中,中国港口集装箱吞吐量占全球总量的30%。从2010年开始,上海港就已经取代新加坡港,成为全球最大港口。此外,中国的宁波舟山港、深圳港、青岛港、广州港、天津港也都位列Top 10。近几年,因中国商家的转口贸易增加,马来西亚的巴生港也跻身前十,取代了中国的香港港。

因此,美国难以仅通过重新规划航路来绕开中国,供应链混乱的问题可能难以避免。在这场博弈中,确定的输家可能是美国的消费者。

但我认为,最终中美会达成某种协议,因为美国不能接受超市货架空空如也,就这么简单。

我的客户增加了

对美元资产的对冲

最近市场上都在讨论美国是否还是一个例外?我认为,我们讨论的重点不是“美国例外论”是否彻底终结(full stop),而是美国相对于其他地区资产的超额表现,可能正在接近尾声。

我一直对“例外”(exceptional)这个词保持警惕,不是说不能使用,而是说当市场普遍接受某种逻辑时,资产价格往往已经充分反映相关预期,集体信仰本身就孕育着终结信仰的破坏力。

而反过来看,其实那些被贴上“无法投资”(uninvestable)标签的市场,如果你做足了研究,构建出的投资组合往往更有吸引力——特别是在那些大多数人根本懒得去深入了解的角落,往往藏着最有潜力的机会。

我服务的客户并没有在“清仓”美元资产。过去一个半月里,我发现,那些战术敏感度高的客户,已经开始主动提高美元对其他货币的对冲比例。这是他们做的第一步调整。

而在此之前,很多客户的美元风险敞口几乎没有对冲,因为那时根本不需要对冲——正因为过去十年(因为美元升值)持有美元资产本身就会提供不错的收入,尤其是对日本的零售账户(日元换美元再投资)、全球的私行客户(持有大量美元计价资产)、家族办公室(较早布局美元资产)等。

但现在局势变化了,部分头寸可能要开始减仓,重新平衡权益风险,不过第一步是控制汇率风险。比如之前欧元连续两天涨了2%,背后显然有大规模资金从美元流出转向欧元。包括那些拥有庞大贸易盈余的国家,其本币开始相对走强,这也是合乎逻辑的。

但在这样的波动期中,真正需要注意的是,很多“好资产”可能会被市场情绪“错杀”。

这时候,如果你的资金充裕,那么现在就是“削尖铅笔,准备开价”(sharpen the pencil)的好时机。

目前全球的一些最大规模的长期资本正回到市场、重新挂单,成为净买入的机构,去捡漏被非理性抛售的筹码。

这里要强调的是:不是买入指数资产(Beta Exposure),而是买入精选资产(Idiosyncratic Bets)——某些特定的债券、特定的货币、最重要的那些被情绪砸盘的优质股票。现在买入这些资产,恰恰是合适的时机。

所以,对所有长期资本——无论是主权财富基金、捐赠基金还是家族办公室——此刻的操作心态就是,准备择机出手。

这对于资产配置来说,的确将是一个艰难的转型过程。但如果你相信调整方向是对的,即便这个过渡期需要6到9个月,那么现在就是最好的建仓窗口。

现在不是“放弃美国”,而是我们正在逐步退出这个“美国的独占超额收益的时代”,也就是说,美国不再是唯一值得押注的核心资产地。对资管机构来说,是一个重新选择资产配置区域(Jurisdiction)的关键时点。

全球市场被扔了

UNO反转卡?

我认为,大多数投资组合都还没有真正准备好迎接一个“美元走弱、非美市场加速”的新周期。

现在大家的注意力几乎都集中在美国发生的事上,甚至有人打趣说,特朗普既是市场的“纵火犯”,又是市场的“消防员”。

但我想说,“美国例外论”的消退,不仅是因为美国政策的转向,更是因为趋势自身的内在逻辑——毕竟,“树木不会长到天上去”。

来看几个简单的数字,从2022年到2024年底,美国股市的总市值,从约40万亿美元涨到了60万亿,增加了20万亿。为了让大家有个概念:欧洲股市的总市值大概7万亿美元,日本约6万亿美元。也就是说,在过去两三年,美国股市市值的增量,比欧洲和日本市值的总和还要多。

美股的这轮上涨,并不是靠大量新股上市,主要的边际收益都归功于大概15只巨头公司,而如果你看罗素2000这种小盘股指数,基本没怎么涨。也就是说,这是一个结构性的美国市场繁荣,其背后有两大核心推动力:

推动力一,拜登政府大规模的顺周期财政刺激。

比如2022年,美国名义GDP增速在5%-6%,失业率维持在4%,即使如此,拜登政府仍然宣布,要推出总额1.5万亿美元的新刺激计划。

推动力二,AI热潮带来的高预期。

当时大家都相信,AI是“一只会下金蛋的鹅”——能带来远超平均水平的现金流。而真正能参与到AI底层建设的,只有少数的几家美国公司。因为要拿到“入场券”的门槛很高,比如要持续每季度投入近500亿美元的资本开支。

但现在,“拜登政府的财政刺激”和“AI热潮”这两个驱动因素都已经消失了。

首先,特朗普2.0时代,政策风向已经转为“财政紧缩”,控制赤字成了主旋律。另外,Deepseek这样的案例说明了两点,第一,资本支出的门槛并非不可逾越;第二,在AI这个领域,中国也已经成为重量级选手。

我在亚洲生活了30年,我学到的一个重要经验就是,当中国企业开始大规模进入某个行业,高利润时代往往也就结束了。

你最不愿看到的局面,就是必须跟中国企业展开竞争。而这,正是美国科技企业如今所面对的现实。

换句话说,推动美国股市从40万亿涨到60万亿的两个关键驱动力正在减弱。除非美国再次出现类似2005-2012年那样推动美国能源自主的页岩油气革命(Shale Revolution),或像2007-2012年智能手机生态系统那样的技术突破,否则国际资金的边际流向可能真的要变了;除非中国或欧洲自身出现系统性风险,否则资金没必要“只投美国”。

但眼下,我们必须承认,中国和欧洲这两个地区都在向好,也都出现了非常重要的政策转变。

中国经济恢复良好,政府也开始加码财政刺激。很多人担心贸易战会重创中国,但也许越来越多的人会认识到,在这场博弈中,中国更能够承受可能的贸易战带来的冲击。

欧洲的财政政策过去一直偏保守,反复摇摆,但现在也在转向。我们看到财政扩张加快,银行信贷在回升。就连以“财政紧缩”著称的德国,也站到了“放松”的一边。

所以,目前的国际市场,这就像我们正在玩UNO游戏*,忽然被扔了一张“反转卡”——当年美国加码财政刺激、其他经济体按兵不动;如今轮到美国踩刹车,中国和欧洲却同时踩下了财政油门。

*泉果视点注:UNO是一种卡牌游戏,“反转卡”可以让出牌顺序突然调转方向。用在这里用于说明全球宏观格局正在发生方向性的逆转,资金流动的路径也会随之改变。

投资中国股票的决策清单

我对中国充满信心,我认为中国是世界上最具有竞争力的经济体,这不是主观看法,而是客观事实。

中国的贸易数据就是最好的证据。

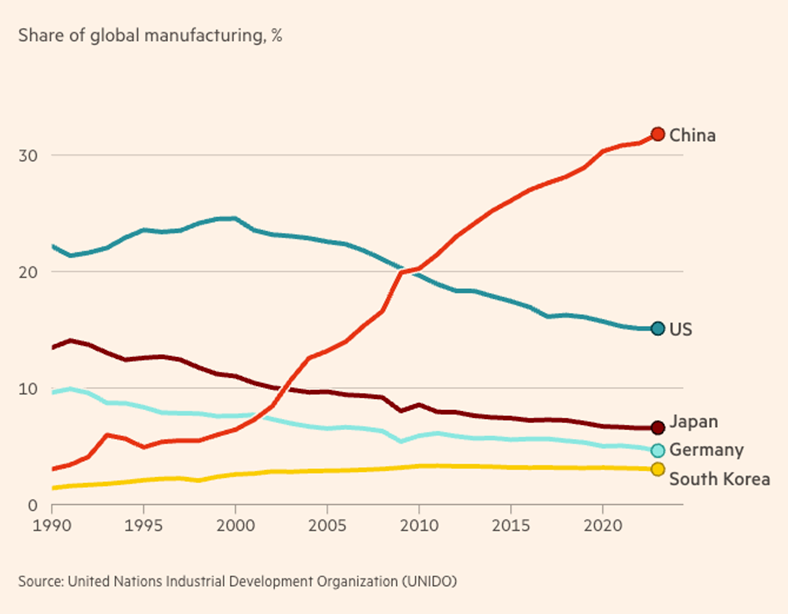

中国的月度贸易顺差持续创出新高,接近每月900亿美元。此前从未有哪个国家实现过如此庞大的顺差规模,这反映了中国企业强大的国际竞争力。无论是汽车、高铁、工业机器人,还是光伏、电池和新能源产业,中国如今都已处于全球领先的位置。

坦率地说,西方社会经常低估亚洲人的韧性与勤奋。中国如今生产了全球约三分之一的制造业产品,超过美国、德国、日本和韩国的总和。

图4. 不同国家占全球制造业的比重

随着巨额顺差持续流入,每月约900亿美元的资金进入中国市场。但由于国内信心尚未完全修复,这些资金尚未全面转化为消费或再投资,而是流入了储蓄、债券、黄金等资产配置中。但如果中国国内的信心恢复了呢?

过去6到9个月,中国在以下三个方面发生了显著变化:

1. 工业自信明显增强:

技术逐步主导了核心工业链。

2. 对关税战的应对更为从容:

中国长期最大的顾虑是美国牵头建立“反中联盟”,而目前这一可能性正在下降。

3. 政策转向刺激内需:

外部环境变化加速了中国推动内需的紧迫性,政策面也正向这一方向转变。

说回到中国股市。

当前,中国股票的估值并不贵,政策面持续释放利好,同时,我们看到股息收益和债券收益之间的利差已经接近高点。因为中国债券收益率和银行利率处于低点,更多的投资者会越来越倾向于把钱放在股票上,毕竟许多优质的上市公司能提供不错的股息回报。另外,经历过去几年的调整后,现在也初步看到了更扎实的增长势头。

让我们检查一下投资中国股票的决策清单(checklist):

■ 好的估值 ?

■ 好的势头 ?

■ 好的政策支持 ?

■ 好的股息收益 ?

这也是为什么我依然坚定看好中国。我相信,中国仍是全球最具竞争力的经济体之一——这不是主观观点,而是客观事实。

摘自晨曦的思想圈

| 上一篇 | 下一篇 |

|---|---|

| 关于泡泡玛特,你可能不知道的4个营销秘密! | 2500亿泡泡玛特,遭重要股东清仓式减持 |