比亚迪的“高负债”

时间:24-11-20 来源:建约车评

比亚迪的“高负债”

在即将迎来30周年庆之际,全球新能源汽车的销冠比亚迪,遇到了一些“不愉快”。

在最近一两个月,互联网上密集地出现一些疑似“别有用心”的稿件,对比亚迪汽车中报披露的财务情况进行“关心”。

主要的观点包括:

1.截至2024年6月31日,比亚迪总负债达5316亿元,资产负债率达到了77.47%,这一点令人担忧,会影响比亚迪的稳健经营。

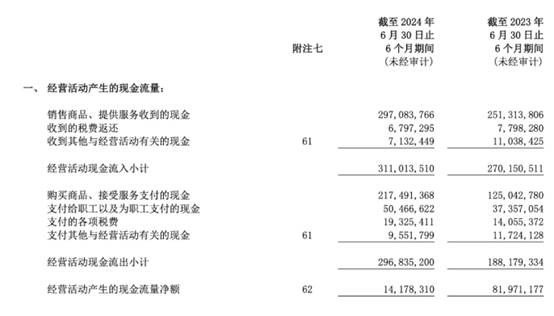

2.中报中的经营性净现金流仅为142亿元,与去年同期的820亿元相比,断崖式下跌82.7%。

3.比亚迪净利润表现不佳,“隐患”颇多。

这些文章对比亚迪的财务情况的质疑可总结为两个方面:

一方面,质疑高负债率和和经营性净现金流问题,本质上在质疑该公司的偿债能力。

批评者认为,当今国际形势风云变幻,不确定性非常大,高负债率不利于企业的稳健经营。

另一方面,批评比亚迪的盈利能力。

批评者指出,增收不增利无法持续,没有利润拿什么来投资AI大模型、芯片、电池等固态核心技术,并敦促传福哥,在高速扩张时,在跑得快的同时也要“跑得稳”。

高负债=高风险?

批评者对比亚迪财务状况的第一个质疑是资产负债率达77.47%,有点高。

但并没有指出,汽车制造企业的资产负债率达到多少是合理的;同时,也没有指出在新能源汽车销量高速增长阶段,负债率在哪个范围之内是合理的。

举一个例子,中国工商银行2023年的负债率为91.54%,看起来是一个非常糟糕的数据。

事实上,整个银行业都是高杠杆经营的。

我又怀着好奇心翻阅了福特汽车2007年的年报,发现截至2007年12月31日,该公司的总资产为2792.6亿美元,总负债达到了2722.2亿美元,负债率达97.5%。

事实上,福特汽车穿越了后来的2008年全球金融危机。

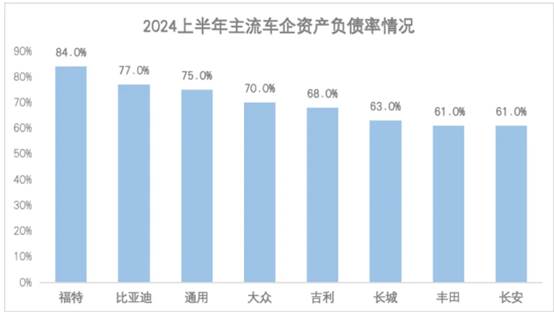

当前,从全球汽车行业看,2024年上半年,福特负债率达到84%,通用汽车是75%,大众和丰田分别是70%和61%;国内主流车企当中,吉利控股是68%,长城汽车是63%,长安则是61%。

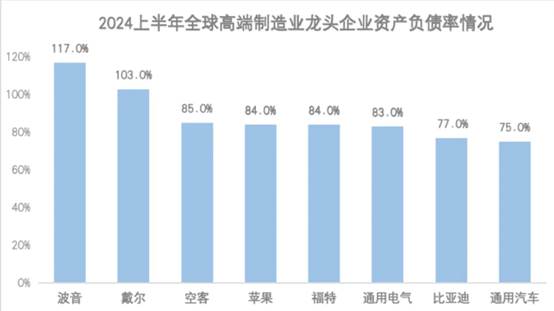

从全球高端制造业龙头看,2024年上半年,通用电气的负债率是83%,苹果是84%,空客是85%,戴尔是103%,波音是117%。

综上,国内外主流车企资产负债率在70%上下,全球高端制造业龙头都在80%上下——与之相比,正处于高速发展期的比亚迪需做大量投资布局,其77%的资产负债率处于合理水平。

另一个显而易见的事实是,当整个行业在高速发展时,杠杆率一定会高一些,而这个行业平稳发展时,企业家举债的意愿会大幅降低。

当下的新能源汽车行业,一个典型例子是赛力斯,截至2024年6月31日,该公司的负债率指标为89%,而2021年12月31日的数据是75.86%。

这个事情很容易理解,当问界M9、M7的订单飙升、产能严重供不应求时,疯狂扩产是唯一正确的选择。

资产负债率的另外一个问题是,这是一个静态指标,它无法反映资产的质量如何,赚钱能力如何。

比如,一个人准备贷款买房时,首付是20%还是30%的重要性,其实要远低于月供占月收入的比例。

哪怕首付是50%,如果月供占收入的比例超过70%,也会非常危险。

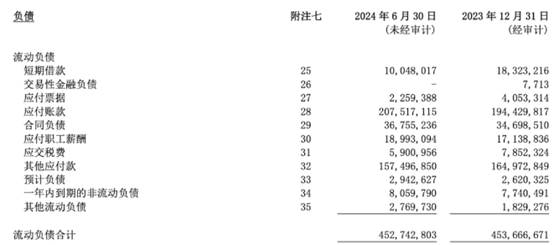

对于比亚迪而言,一年以内的短期负债为4527亿元,但该公司未来12个月内流进来的现金总量会超过7000亿元,且手头上还保留着2984亿流动资产。

这样的现金周转情况不要太健康。

唯一可能对比亚迪形成挑战的是,未来12个月之内,流进来的现金呈现断崖式下跌直至腰斩,才会对该公司的现金周转造成致命的打击。

收入腰斩只有一种可能,即销量腰斩,这个事情不会发生,2024年9月,比亚迪在中国市场销量同比增长56%。

对于汽车制造商的固定资产而言,主要是厂房和机器设备,这些东西基本上很难变现。

如果说,要让这些资产发挥作用,只有一个方法,就是有强大品牌和造出有竞争力的车型产品,卖出更多的车。

对于汽车制造商而言,最重要的是,能把车卖出去、卖更多的车出去。

从政府运营的角度而言,除了看资产负债率之外,另外一个看债务的角度是,总债务占GDP的比例,GDP的创造能力,才是流动性的根源,是偿债能力的根源,而不是流动比。

企业的营收是流动性的根本来源。

如果一个汽车企业负债率占比看起来不高,但营收规模趋向于萎缩,且总负债占年营收规模比例很高,对供应商而言,则会是一个非常危险的信号,因为汽车的固定资产很难变现。

批评者的第二个质疑是,2024年上半年,比亚迪的经营活动净现金流收窄至142亿元,而去年同期为820亿元。

这个指标确实非常关键,这里简单分析一下原因。

从报表,我们可以看出,2024年上半年,比亚迪经营活动净现金流的断崖式下跌,主要是支付给供应商的货款大幅增加所致,从2023年同期的1250亿元增加至2024年的2175亿元,同比增幅74%。

如果要让这个数据好看一点,压一压供应商的货款即可上来。

比亚迪为何没有这么做呢?

原因也很简单,2024年下半年,随着一些热门车型的发布,比亚迪的销量即将进入一个爆发式增长期,该公司需要为2024年Q3、Q4的销量爆发备货。

他们需要支付供应商更多的货款,才能够让生态小伙伴们有信心开足马力生产部件和保供。

所以,比亚迪2024年上半年经营活动净现金流不及预期的核心原因是,由于未来订单饱满,该公司需支付供应商更多的货款备货,以保障未来几个月更大规模的车辆生产。

从该公司2024年Q3的季报,我们就可以发现,比亚迪Q3单季度的经营活动净现金流达到421亿元。

而且,我们现在可以预测,比亚迪2024年Q4单季度的经营活动净现金流有可能会超出前3季度的总和。

原因在于,比亚迪2024年Q4的营收将创下历史新高,而2025年Q1因为春节因素会迎来季节性淡季,该公司的备货压力会大幅下挫,支付给供应商货款也将大幅降低。

如果说,对比亚迪的“高负债率”进行批评,还可被称之为不专业的话,那么,将该公司特定时期的经营活动现金流专门拿出来评价,而不提供连续数据,以及分析数据背后所造成的原因,则可称之为“断章取义”。

批评者的第三个批评是比亚迪的盈利主要靠补贴。

这个结论如果放在2021年之前,我们会心悦诚服。那个时候,中国的新能源汽车产业确实对政府补贴有着较大的依赖。

然而,把这个结论复制在2024年的比亚迪身上,则会有刻舟求剑之感。

简单看一下营业利润。

2023年,该公司的营业利润为364亿元。

相对于6023亿元的营收,占比只有6%,确实是非常微薄。

然而,我们认为看毛利润和毛利率会更有意义。

2023年,比亚迪营收为6023亿元,营业成本为4806亿元,毛利润为1217亿元,毛利率为20%,是一个比较健康和良性的毛利率。

这些毛利之中,比亚迪将396亿元投入了研发之中。

2024年上半年,比亚迪的营业利润约为133亿元,相对于3011亿元的营收,营业利润率为4.4%。

在2024年上半年的营收为3011亿元,毛利润为602亿元,毛利率为20%。

要提升营业利润也有办法,降低研发支出即可。

2024年上半年,比亚迪的研发支出为196亿元,去年同期为138亿元,同比增长42%。

2024年Q3,比亚迪的营收为2014亿元,毛利润为441亿元,毛利率为21.9%,单季度研发投入为137亿元。

从这个角度看,比亚迪的运营利润率确实不高,但20%的毛利率是一个健康和良性的数值。

比亚迪运营利润率低的原因主要在于研发投资非常激进。

在2024年,该公司的研发投资预计会达到500亿元。

高负债和高增长

对于比亚迪而言,过去几年负债率的持续提升是产能扩张的必然结果。

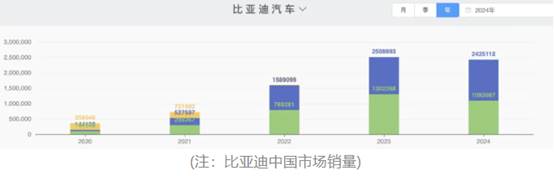

2020年,比亚迪的月销量为3万辆,2024年10月则是50万辆。

这意味着,在4年的时间里,该公司的年产能从之前的50万辆台阶拉到600万辆台阶,产能增长超过10倍。

在中国市场,每10万辆产能的投资支出大概是20亿元。

增加550万辆产能,大概需要多少支出呢?

让我们看一下该公司的资产和负债情况。

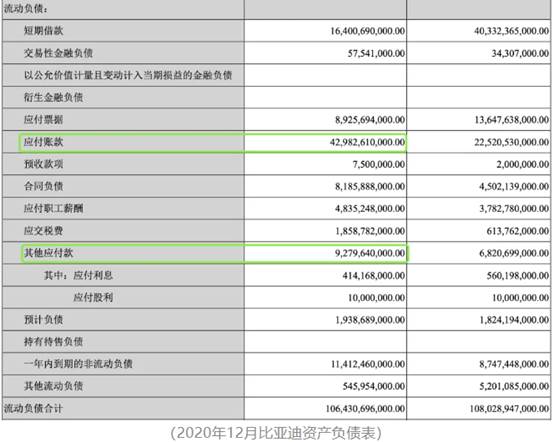

2020年12月31日,比亚迪的总资产为2010亿元,总负债为1366亿元,负债率为67.96%。

从2021年起,比亚迪的销量开始起飞。

资产和负债规模也开始扩张。

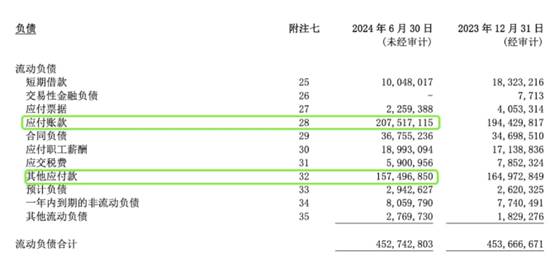

其中,负债从2020年12月的1366亿元,增长至2024年6月的5316亿元,增加了3950亿元;总资产从2020年12月的2010亿元,增长至2024年6月的6862亿元,增加了4852亿元。

这也意味着在增加3950亿元负债的同时,所有者权益也增加了902亿元。

从数学的角度看,当分子和分母加上相同的数时,比值一定会变大,如果要想维持不变,当分子增加1时,分母必须要增加1*原始比例的倒数,假设原始比例为0.7,则分母的增加值为1*(10/7)。

如果要想维持67%的负债率不变,每年的净利润需要达到33%,这不可能。

负债增加3950亿元,总资产则需要增加5895亿元,其中净利润需要录得1946亿元,不能分红,才能维持67%的负债率。

在那个时候,新能源汽车市场获得利润非常困难,现在也是。

我们打开看一下比亚迪的负债都增加在哪里?

大头分为两项,应付账款和其他应付账款。

应付账款从2020年12月的430亿元,增加至2024年6月的2075亿元,增加值为1645亿元。

这里的应付账款对应的是“直接供应商”即汽车零部件供应商的货款。

彼时比亚迪的月销量为3万辆左右,而2024年6月,该公司的月销量为34万辆。

如果比亚迪给供应商的账期为4个月,则供应商货款大致对应的就是4个月销量的BOM成本。

我们假设该公司提前2个月备货,这些货款近似对应该公司5月、6月、7月和8月的销量对应的部件成本。

4个月的销量为138万辆,假设每辆车的平均BOM成本为12万元,供应商的应付账款就是1656亿元。

当然了,比亚迪还有电子业务和其他业务。

如果比亚迪账期越长,供应商货款的应付账款就会越多;如果销量越大,应付账款也会越多。

比亚迪直接供应商的应收账款的增加主要是因为销量增加所致。

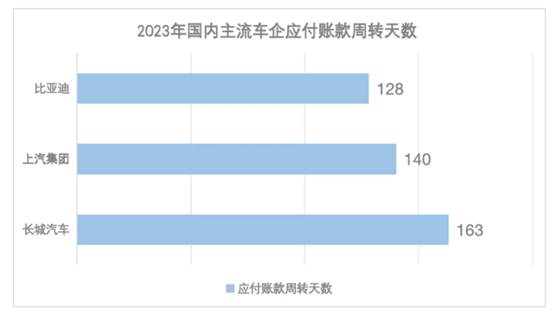

另外,我们可以看到,和4年前相比,比亚迪缩短了直接供应商的付款周期。

事实上,根据Winds数据,2023年比亚迪应付账款周转天数为128天,低于上汽集团和长城汽车的同期数据。

比亚迪负债的另外一个大头是“其他应付款”。

从2020年12月的928亿元,增加到了2024年6月的1575亿元,增加值为647亿元。

这个应付款项对应着比亚迪的“间接供应商”,最主要的就是产房、设备、土地的应付账款,由产能增加所致。

鉴于该公司的现实产能从2020年12月的50万辆,增加至2024年9月的600万辆,汽车产能建设成本又是如此之高,647亿元的应付款增加可以说是良性和可控的。

在所有的负债构成中,比亚迪的有息负债非常低,短期有息负债仅为100.5亿元。

这是汽车制造这个行业的优势所致。

尽管汽车行业竞争异常激烈,但只要把车卖出去,消费者的货款或者说经销商的货款立刻就可以回来。

一般而言,汽车制造商给供应商的付款周期有3-9个月不等,在这期间,可以把趴在账上的钱用于资本支出以投资产能。

总结一下,比亚迪负债的增加,核心由两个因素所致,一个是月度销量大幅增加,导致了对应零部件供应商的应付货款增加;另一个是产能大幅增加,导致采买土地、产房、设备所需的应付账款大幅增加所致。

在这里,更重要的一个话题是,在新能源产业高速发展、激烈竞争的时代,汽车制造商是奋力抓住发展机会扩张,还是不赚钱的事情不做、坐等市场份额被友商卷走?

毫无疑问,全力以赴抓住增长的机会是唯一的答案。原因包括:

1、在高增长的时代,如果你没有抓住扩张的机会,则意味着你需要在一个微增长时代,与竞争对手展开刺刀见红的肉搏,去抢夺市场份额,付出的代价会更大。

在那个时候,用户的心智已经被对手占领,对手拥有庞大的市场份额、庞大的研产供销网络、优质的产品、强大的成本控制能力,凭什么会在市场竞争中输给一个后来者呢?

2、智能电车产业,非常接近于一个赢家通吃的产业。

在这个AI作为核心驱动力的AIoT世界,规模意味着一切,没有规模就不会有生态,没有规模就不会有数据,没有规模就无法将AI和软件边际成本为0的优势发挥到极致。

在智能电车世界,在终局时,我们会发现,能够留下来的选手会非常少。

所有这一切的基础都是增长。

王传福是深度理解增长意义的人。

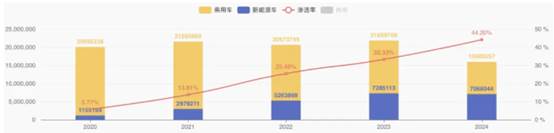

在过去的5年,中国汽车市场的新能源渗透率从5.8%提升到了2024年的44.2%,销量从彼时的116万辆增长到今年的1000万辆左右。

在过去5年,我们可以看到这样那样的新势力崛起,但真正抓到中国新能源汽车产业的高速发展红利的企业,只有比亚迪。

这家车企,在2020年的销量只有区区36万辆,哪怕是在中国汽车市场,也不过是一家藉藉无名的企业。

当2024年结束时,该公司的销量大概率会超过400万辆,成长为世界闻名的汽车巨头。

他们的故事还在继续。

2024年9月,比亚迪在中国市场的终端销量为38.3万辆,同比增长56.2%。

可以预见,在接下来的12个月时间内,比亚迪在中国市场,还将保持疯狂的增长。

一位造车新势力的大佬在谈到比亚迪时,充满了钦佩,他说,王传福真是太NB了,在如此大的体量,居然还能保持如此高的增长速度。

另外一个不得不指出的点在于,在这个产业高速扩张的时期,增长的重要性远大于利润。

电车替代油车,是中国自主品牌汽车崛起的机会,但我们必须要深刻地意识到,在产业发展的初期,由于电车供应链不够成熟,在成本竞争力上还是PK不过油车的,这必然会导致企业运营的毛利不佳。

然而,对于一个新兴产业而言,另一个趋势是,成本曲线是快速下降的。

一些NEV汽车产品,在今天看,也许不怎么赚钱,但一个季度之后,就会有一点钱可赚,在一年之后,就会变得比较赚钱。

在这个时候,拿下市场份额,赢得的是未来赚钱的机会。

如果在这个时候,无法承受战略性亏损,不断丢失市场份额,在市场增长趋缓、格局已定之时,还想再颠覆市场格局,几乎没有可能。

对于中国的供应链而言,也需要有一个觉悟,当市场竞争如此惨烈之时,当绝大多数整车企业毛利很低之时,如果你的市场地位不够独特,就不要指望有好的利润。

在这样的情况下,根据波特的理论,要么能有差异化,要么扩大市场份额以总成本领先策略胜出。

在经历了这一轮产业更替的洗礼,并能够存活下来的供应链企业,将会拥有全新的成本结构、全新的产品竞争力,也必将会替代掉旧有的供应链。

那不仅是中国自主品牌崛起于全球汽车产业之林之时,也会是中国自主供应链崛起于全球汽车产业链之时。

总结

对于所有的车企而言,在行业高速增长的时候,在保持更低的资产负债率和高速扩张之间,不要犹豫,增长和规模是唯一正确的选择。

对于所有的车企而言,在不扩张和牺牲毛利扩张之间,不要犹豫,牺牲毛利扩张是更好的选择,因为随着时间的推移,毛利还会再回来,但如果丧失了市场份额,不仅毛利没有了,生存的根基也丧失了。

在接下来的智能电车产业,不存在一个没有规模还能维持一定盈利的利基市场。

如果有,那也会是一个过渡性市场。

首先要参与激烈的市场竞争,首先要有规模,然后再谋求差异化。

对于比亚迪而言,他们所面临的核心问题根本不是77.47%的负债率,甚至都不是在高位继续保持增长,因为他们的规模已经够恐怖的了。

比亚迪的真正问题,是品牌向上,是AI化转型。

这几乎是一个事情,没有AI科技的落地,品牌无法向上。

摘自-建约车评

| 上一篇 | 下一篇 |

|---|---|

| 平准基金或来袭! | 彼得·蒂尔的九大教训 |