惨惨惨,简直不能更惨,这些龙头业绩 都“爆雷”了!

时间:24-11-13 来源:价值事务所

惨惨惨,简直不能更惨,这些龙头业绩

都“爆雷”了!

通过陆续发布的三季报,其实大家应当对今年的消费大环境有一定的感知了,总之就是不好。这个不好,并非指单独某家企业不好,而是大面积、大范围的不好,像消费医疗的三大黄金赛道,不论眼科、牙科还是医美,整体都是承压的,即便贵为龙头的通策医疗、爱尔眼科、华韩股份,都是一个比一个惨。

2024前三季度,

通策医疗:实现营收22.33亿元,同比+2.21%;归母净利润 4.98 亿,同比-2.63%;扣非归母净利润 4.94亿元,同比-0.47%。

爱尔眼科:实现营收163.02亿元,同比+1.58%;归母净利润34.52亿,同比+8.5%;扣非归母净利润31.13亿元,同比+0.26%。

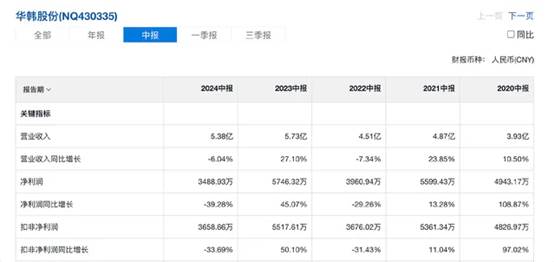

华韩股份半年报:实现营收5.38亿元,同比-6.04%;归母净利润3488万元,同比-39.28%;扣非归母净利润3658.66万,同比-33.69%。

现在连爱尔也撑不住了,其实过去几年爱尔整体还是非常能扛的,我们看下面几张图就清楚了,除了2020外,爱尔一直都是两位数增长,哪怕别人都非常难的2022;而通策的表现则一直是不温不火,近三年营收、利润基本都持平;华韩在这几家中算是小一点的,叠加有很多还在爬坡的医院,所以业绩整体起伏比较大,完全就是过山车,不过即便是过山车,整体还是能看出日子不大好过。

由于Q3只有单独的数据,所以主要还是看一下爱尔的半年报,仔细看一下,除了大本营长沙爱尔外,前十大盈利医院均有一定程度下降,累计出现9.2%的下滑,深圳、广州更是退出前十大盈利医院之列,而多年前位于前十大的上海爱尔前年搬迁后至今未实现盈利,累计亏损达 1900 多万。

不过有意思的是,今年新递补进入十大的是南宁和长春爱尔这两个三线的省会城市,而今年利润增速表现最好的,一个是辽宁爱尔(+29.4%),一个是衡阳爱尔(+15.9%),这其实反映的是当下国内经济的整体情况,即冷热不均。

一线城市普遍承压,但部分二线、三线乃至更下沉地区因为没有房贷/租房等压力,消费反而是在增长的。

这个现象其实从通策医疗的成绩也能够看得出来。

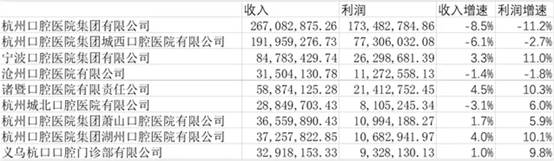

2024H1,通策医疗的三大总院,即杭口平海总院、杭口城西总院、宁口总院,位于杭州的两家都是下滑的,反倒是宁波有所增长,另外其他三四线省市的业绩表现相比较而言都更好些,诸暨、湖州和义乌三个分院的利润增速都达到或者接近10%。

我们再进一步看一下蒲公英医院的表现,那就更漂亮了,整个蒲公英分院的营业收入为3.25亿元,同比增长20%,占总收入的比例已接近24.7%。按照公司近期投资者交流的说法,预计下半年将有更多蒲公英实现盈利,全年营收将达到7.5至8亿,分院利润率有望维持中报水平(约12%),要知道,下半年可是又有6家新蒲公英交付的,在数量不少的新医院加入的背景下还能维持利润率不变,充分说明蒲公英发展的迅速(截至2024H1,通策共有蒲公英医院42家)。

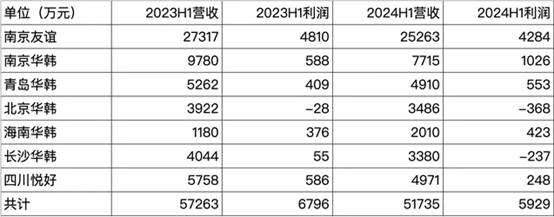

除了通策,我们看看华韩,其实也非常类似,七大主院全线下滑,区别只在于下滑的程度,唯一表现很好的只有海南华韩,但海南华韩主要是因为依托海南区位政策优势,可以优先引进有国际竞争优势的医疗服务项目,从而满足高端顾客不同层次需要,算是一种政策套利。

除海南华韩外,如果非要比惨,就青岛华韩略微表现好一点,营收下滑6.69%,利润端还有点增长。南京友谊总院很拉垮,但是位于各个下线城市的门诊的表现还是相对亮眼的,所有位于下线城市的门诊整体贡献营业收入9329万元,同比+16.46%。

近期天风证券表示,一线城市的消费数据明显比全国差得多,限额以下社零增速比限额以上高得多,上海一度接近两位数的负增长,而三线以下城乡反而呈现出韧性甚至旺盛的消费需求。

这同咱们看到的爱尔、通策、华韩近期的业绩情况非常类似。

所以,其实更多还是大环境的原因,爱尔、通策、华韩在这样的大环境下的表现已经算不错的了,尤其爱尔,对比通策、华韩,他的防御力非常惊人。

如果对此还是不太能看出什么,咱们不妨再看看一些第二梯队消费医疗服务企业的业绩,由于牙科、医美相应上市企业较少,咱们主要看看眼科。

普瑞眼科前三季度实现营业收入约21.37亿元,同比增长-1.36%;归母净利润约1584.12万元,同比下降95.01%。

光正眼科前三季度实现营业收入约6.99亿元,同比下降15.49%;归母净利润约-2080.86万元,同比失真。

华厦眼科前三季度实现营业收入约31.82亿元,同比增加2.55%;归母净利润约4.21亿元,同比减少24.49%。

何氏眼科前三季度实现营业收入8.65亿元,同比减少8.4%;归母净利润1637.55万元,同比减少83.53%。

没有对比没有伤害,这么一看,是不是瞬间觉得爱尔、通策牛爆了?甚至差点意思的华韩也比大家想象的要好。

虽然大环境不太友好,但各个企业一直没有放弃努力。

爱尔一直在推进1+8+N战略,5月31日发布公告称斥资13.44亿收购了52家境内医疗机构的股权。这些医疗机构大部分都位于国内的下沉市场,算是进一步完善地县医院网络,同时有望给爱尔业绩进一步助力。

通策医疗一直在推进蒲公英计划,还在规划外延并购,也有在一些项目上进行技术创新,比如与外部高级专家合作开展颌面外科、微创美容等新项目,开展3D诊断和模型打印等,还有推出自主研发的旨在适应消费降级需求、定价相对较低的隐形正畸品牌隐秀。

华韩这些年也在不断完善医疗机构布局。以南大友谊医院为招牌,在江苏省各个地级市已经完成了医美门诊布局。今年上半年,济南华韩美容医院、成都奥伦宝丽、绵阳奥伦宝丽、苏州华韩诊所也都正式对外营业,如今公司已经在全国23座城市建立了30家医美机构,其中有8家都是大型旗舰院。公司也推出多款自有品牌医药产品,今年上半年就有2 款二类、 1 款三类医疗器械产品以及 5 款化妆品备案产品。

虽然业绩面还有些差强人意,但就经营层面看,其实各个企业表现都还不错。

爱尔在今年上半年实现门诊量 794.07 万人次 (+9.23%),手术量 64.99 万例(+6.92%),整个体系内的患者人数一直在增长。体内拥有的医院机构数量也在持续增长,境内311 家(+55 家),门诊部 202 家(+19 家)。海外也成功收购英国Optimax Group进入新的国际市场,公司认为海外模式已跑通,未来有望贡献整体营收的30%以上。今年上半年,爱尔在海外实现营收 13.02 亿元(+11.95%),占总营收比仅为12.35%。

通策医疗门诊量达到171万人(同比+8%),整个体系内的患者人数同爱尔一样也一直在增长。截至2024H1,杭州口腔医院、宁波口腔医院在在浙江省内开业的机构已有63家(2023年为62家),另有10余家正在筹建中,还有在进行外延扩张。今年上半年种植牙手术数量为3.18万颗,同比增长41%,客单价稳定在8000元左右,整个种植牙业务营收达2.55亿元,同比+11%,充分说明已经消化完集采的负面影响,重新回归双位数正增长,要知道,这还是大环境不佳的情况下实现的。

华韩没有公布门诊量之类的数据,但有一个数据说明一切,那便是合同负债。合同负债就是小姐姐们充的会员卡,这些钱其实都到手了,只是小姐姐们还没有把卡里的钱都花掉,这都是公司未来的业绩。只要这个数字不断在增长,就说明华韩的竞争力在不断增强,品牌力在不断增强。

只要企业的竞争力在不断加强,大环境的问题就不是什么问题,因为正如大环境会变差一样,它将来也会变好,万事万物皆周期,并非线性外推。待大环境一好,这些企业的业绩分分钟爆给你看。

摘自-价值事务所

| 上一篇 | 下一篇 |

|---|---|

| 国内著名投资人沈南鹏、张磊、雷军、徐新、李... | 天猫双11背后的行业转折信号 |