中国经济面临前所未有的四大 历史性难题

时间:24-06-27 来源:子夜观察

中国经济面临前所未有的四大

历史性难题

中国经济在2023年的疫情之后没有出现多数人预期的复苏,反而从此陷入了增长低迷的困境,政府使出十八般武艺,出台各种货币财政政策,都不起作用。人们才逐步认识到,中国经济确实遇到了很大的问题,陷入了增长乏力的困境,开始进入GDP低于5%的低速增长新阶段。

如今回顾历史我们才发现,2022年出现的楼市大跌、出口下滑、GDP增长降到3%,主因并非受疫情的影响,而是中国经济走到了见顶回落的历史拐点。楼市见顶,出口碰到天花板,债务扩张到极限,人口开始下降,疫情、俄乌战争使中国国际环境恶化,这些不利因素不早不晚,相互交织地在2022年的中国出现,构成了中国经济社会发展的一个重大的历史拐点。

这些不利因素在随后的两年继续延伸发酵,使中国经济陷入了难以扭转的低迷困境。从宏观历史眼光来看,目前中国经济确实面临1978年改革开放46年来前所未有的困难和挑战,遭遇到了房产泡沫破裂、债务危机严重、贫富悬殊和消费下降、人口老龄化等难以解决的四大历史性难题。只有有效解决这四大难题,中国经济才能真正走出增长乏力的困境。

1.房产泡沫的破裂和楼市的快速下滑,是影响当前经济的最大难题。

房地产是中国第一大支柱产业。中国经济主要是靠政府卖地推动房地产、然后投资搞基建驱动的,房地产及相关建筑业在GDP的占比高达26%,是全球最高的。住房和城乡建设部部长倪虹将房地产业对经济的重大影响概括为“456”:即房地产的相关贷款占银行信贷的40%,房地产的相关收入占地方综合财力的50%,居民财富60%在住房上。可见房产是其他任何产业无法替代的。

但中国楼市在持续了20年的上升之后,2022年见顶大跌26%,2023年再跌了8%,而今年前5个月又大跌了23%,可谓跌势迅猛。商品房销售面积从2021年的18亿平米,跌到了今年的不到9亿平米,三年下跌了50%。

根据房产及相关产业占中国GDP26%的份额,房地产下降10%,GDP增速就会下降2.6%,今年地产市场大跌20%,意味着将使GDP降低5%。

所以政府和各方都高度重视稳定楼市,不断推出刺激楼市政策,但从2022年下半年开始,各级政府出台的刺激稳定楼市政策上千个,并没起多大作用,新房销售量照样下降了50%。主要原因是20年来、特别是2015年来,中国房产市场积累的泡沫太大,破裂下跌是必然的。

目前中国的房产泡沫是人类有史以来最大的。据有关机构估算,我国住房总市值460万亿元,相当于美国、欧盟和日本房产市值的总和,一个只有人均GDP1.25万美元的中等收入国家,人均居住面积达45平米,相当于发达国家的平均水平。房产占中国居民财富的近70%。中国房价也是全球最高的,世界房价前10名的城市中国占了6个。

如此大的房产泡沫肯定是要破的,所以中国楼市是无法稳住的,现在只能让其根据市场规律自然回归,挤掉泡沫,而这将对经济增长产生巨大的副作用。

房地产泡沫破灭对经济的巨大冲击人们都很清楚,最著名的例子是日本1990年房产泡沫破灭后,经济停滞增长了30年;再一个就是美国2008年的房产次贷危机,导致了全球金融危机,对美国和全球经济都带来巨大冲击,美国经济5年之后才逐步复原。

但是市场规律,谁也阻挡不了,政府怎么救市也不可能阻挡楼市的下行萎缩。这是对中国GDP增长短期最大的负面因素,而这是无法克服的,只有接受这个事实。政府的救市作用就是防止楼市的大崩盘对经济产生巨大冲击,比如现在房企暴雷潮。

只有等到商品房销售面积回落到年均3亿平米,中国楼市才可能见底,对经济的负面影响才会结束。而这至少需要5年以上的时间。

2.债务过重和债务危机,是影响经济中期增长的重要因素。

对经济增长的短期冲击是房产,而影响经济增长的中期因素就是过高的债务。

过去10年为推动GDP而举债搞房地产、基建和制造业,举债消费,使中国社会积累了巨量的债务,债务扩张到目前达到了极限,今后只能紧缩开支、减少投资消费还债,等债务回到合理范围之后才能正常消费投资。所以中国社会刚刚进入还债期,居民需要还二三十年的房贷,房产基建企业需要20年的循环周期之后才会回归正常。这对中国经济的影响是不言而喻的。

我国借债发展是从2008年为应对金融危机搞4万亿投资房产基建拉动经济开始的,2014年房产市场下跌之后,又启动每年600万套(约6亿平米)的棚户区改造,以推动房产基建保经济,开启了主要靠投资拉动GDP增长的模式。固定资产投资在2015年至2018年期间超过GDP的80%,最高达64万亿元。2023年固定资产投资仍然达到51万亿,占GDP的比重为42%,成为政府推动GDP增长的主要手段。

同时通过货币宽松政策,鼓励居民贷款买房、买车、消费,促进经济发展。由此积累了巨额的债务。

从宏观杠杆率(全社会债务余额占GDP的比重)的角度看,我国目前的宏观杠杆率水平已经位居全球最高之列。根据国家金融与发展实验室(NIFD)发布的《2023年度宏观杠杆率》报告,中国宏观杠杆率从2022年末的274.3%上升至287.8%,社会总负债为362万亿元。其中,实体经济部门总债务全年同比增长9.8%,居民部门和企业部门同比增长6.9%和9.1%。而美国的宏观杠杆率为250 %,我国比发达国家还高,更是远高于发展中国家水平。

2023年,我国中央和地方政府的直接债务为71万亿元,地方城投平台的隐性债务为80万亿,合起来政府总债务为150万亿。

2023年我国国有企业负债大约是240万亿,全国行政事业性单位负债12.4万亿元,民企负债总额54.2万亿。

中国企业负债率更是全球最高,高达173.7%,而美国企业负债率只有64.4%。

债务规模越大,每年的还本付息规模就越大,对财力的消耗就越大。2023年我国的利息支出占新增社融规模的比重超过40%,也就是说新增100元贷款有40元以上用来还债。

现在房企暴雷、地方债务逾期、居民断房贷的现象比较普遍。一些地方政府的城投债只能还利息,被迫展期到10年、20年后再还本金。

2023年,我国债券市场已有50家发行主体对152只债券进行展期,展期规模高达2044.45亿元,超过2022年展期量达到历史新高。2023年初至12月初,我国债券市场已有31家发行人违约,共涉及境内外债券68只,违约规模合计为1041.7亿元。

而从去年开始,中央政府开始发行30年、50年期的超长期国债,主要原因就是负债太重,时间短了怕还不上,只能被迫推迟到三五十年后才还。

这表明,债务问题将会影响中国未来30年的经济,中国的还债周期可能会持续30年。

由于负债太大,所以企业减少投资、居民减少消费,去年以来企业、居民贷款大幅下降,这对经济增长非常不利。

债务问题很难解决。唯一的解决办法就是政府增加债务,将钱发给居民,让居民减少负债,增加消费,这样才能拉动经济增长。

3.贫富分化和消费增长下降,是影响中国经济长远发展的核心难题。

居民消费是推动经济发展的最终动力,发达国家的居民收入和消费水平高,所以能长期稳定发展。

而我国长期以来走的是以投资、生产出口来推动经济发展的模式,居民收入和消费增长长期较低、落后于GDP的增速。

而去年形势发生了根本变化,出口下降,投资增长到顶,三驾马车中两个已经熄火,长期以来增长最弱的消费就被赶鸭子上架成为GDP增长的主要动力。2023年最终消费支出对经济增长的贡献率达到82.5%,也就是说5.2%的GDP增长中消费贡献了4.3%。而在2022年消费对GDP的贡献率只有39.4%。

但是由于民众收入不高,消费长期以来一直是中国经济的短板,去年来由于民众收入增长下降,消费也随着下降。今年来由于居民收入下降,消费增长下降得更厉害,1—5月份,社会消费品零售总额同比增长4.1%,而去年前5个月同比增长了9.3%,增幅下降了一半。

今年前5个月,新建商品房销售面积3.66亿平方米,同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额3.57亿元,下降27.9%,其中住宅销售额下降30.5%。这个下跌幅度超过所有人的意料。

民众消费下降是因为收入下降,今年前4个月政府的个人所得税收入下降,居民没钱,就不可能增加消费,所以什么刺激促销政策也没用。

而现在和今后很长时间经济增长只能靠消费,消费不增长经济就无法增长。

我国民众消费力弱的一个根本原因,就是长期以来在分配制度上向资本方倾斜、压低居民工资福利和收入,从而导致了严重的贫富分化,社会的大部分财富集中到了少数富人阶层手中。中国的基尼系数长期超高,所以我国多年来一直不公布这个数字。

《2023胡润全球富豪榜》显示,全球共有3112位十亿美金企业家,中国仍以969位十亿美金企业家领跑全球,第二的美国只有691位。北京为全球富豪人数最多的城市,纽约第二,上海第三。

根据招商银行财务报告,招行的客户结构是,2%的人持有82%的资产;97.88%的普通客户持有的资产仅有17.87%,人均资产金额仅为1.14万元。由此可见中国社会贫富悬殊之大。

虽然目前中国居民存款高达150万亿,看起来很有钱,如果按照招商银行的客户结构,其实2%也即约3000万人的存款超过120万亿。

中国富人的钱虽然很多,但他们的消费早已饱和,主要用于投资,要增加社会消费,就必须增加90%以上的普通民众的收入和财富,他们才是社会消费的主力。

因此,必须进行分配制度改革,将富人的部分财富分享给普通人,实现先富带动后富,提高普通民众的收入和福利水平,只有普通民众的收入和消费水平提高了,经济才可能增长,社会才可能稳定。

是否能解决好贫富悬殊问题,实现多数民众的均富,是中国能否跨越中等收入陷阱的关键。

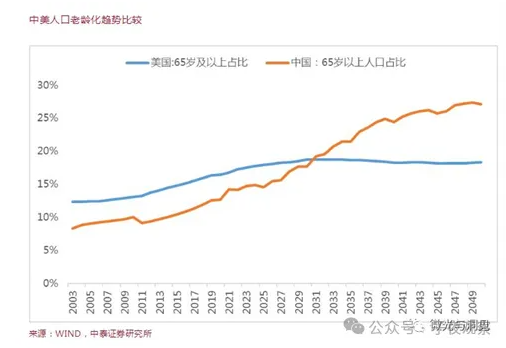

4.加速到来的人口老龄化,是影响中国经济长期增长的致命难题。

经济从某种程度上说是一种人口现象,人口不断增长,劳动力多,经济就能快速增长;反之,人口减少,劳动力减少,人口老龄化,就必然导致经济增长下降。

人口老龄化是所有发达国家经济增速下降的一个根本原因,而中国作为一个发展中国家去遇到了人口老龄化问题,并且因计划生育政策影响,老龄化速度比所有国家都快,未富先老,这成为影响中国经济长期发展的一个致命因素。

日本1994年日本进入深度老龄化(65岁以上人口超过14%)时,人均GDP已经达到3.99万美元,步入发达经济体;而我国2021年步入深度老龄化时,人均GDP只有1.26万美元,还处在世界银行定义的中等偏高收入阶段,仍未跨入高收入国家的门槛。

也就是说,即日本在“失去30年”之前,已经躺在发达经济体的摇篮里高枕无忧了,而我国还得努力去跨入高收入国家的门槛,还要避免陷入中等收入陷阱。

2022年我国65岁以上人口占比已达14.9%,深度老龄化提速。相比德国老龄人口占比在1972年到达14%,36年后(2008年)才突破20%,进入超老龄化阶段。法国从深度老龄化到超老龄化社会的经历了24年时间,日本从深度老龄化社会过渡到超老龄化社会(1994年~2006年),用时12年。我国的老龄化进程更快,按照当前出生率及死亡率水平估算,在2030年后就可能过渡到超老龄化社会。

未来十年,中国的老龄化率将超过美国,到2050年,中国的老龄化率将达到27%;美国只有18%。

2022年是中国历史是一个重要分水岭:总人口比上年减少85万,开始负增长;2023年下降208万人。根据一些机构的预测,中国人口在2050年就将下降到10亿人,到2100年会降到7亿以下,有的甚至认为会到5亿人以下,和美国人口相当。

人口减少和养老负担增加的双重压力,对中国经济增长将形成长期负面影响。

怎么解决人口下降和老龄化问题?主要有鼓励生育和引进移民两个途径,鼓励生育的效果有限,美国、欧洲发达国家主要采取的是引进移民政策。

而一个国家只有具有良好的生活条件和较高的管理水平,才能吸引和归化移民,这对中国是一个很大的挑战。

中国近年来突然就面临房产泡沫破裂、债务危机、贫富分化、老龄化等四大历史性难题,面临前所未有的巨大挑战,确实压力山大,能否解决好这四大难题,闯过这四大难关,将决定中国经济和中国社会的兴衰成败。

摘自-子夜观察

| 上一篇 | 下一篇 |

|---|---|

| 见证历史!突然爆雷! | 朱啸虎:AI的赚钱风向, 彻底变了! |