中金宏观? 从地方动态前瞻全国两会

时间:23-02-24 来源:中金宏观

中金宏观 从地方动态前瞻全国两会

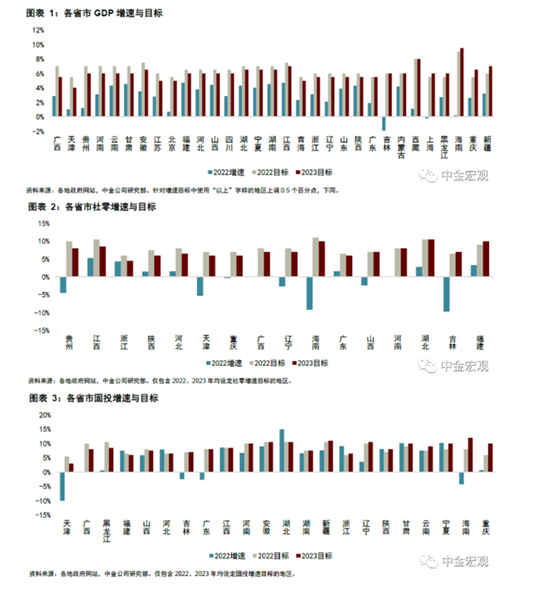

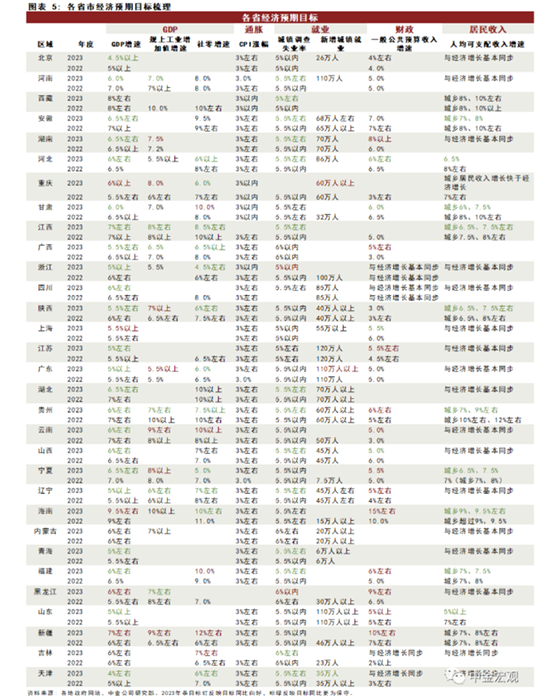

省级地方政府的2023年经济增速目标较2022年目标略有下调,但并不代表政策力度大幅减弱。省级地方政府公布的2023年GDP增速目标均值为6.1%,较2022年目标6.5%略有下调。从分布来看,21个地区2023年GDP增速目标低于2022年目标,另有6个地区持平,仅有4个地区上调增速目标。有7个地区在设定增速目标时使用“以上”措辞,低于2022年的10个。我们认为,在2022年经济遭遇疫情影响的背景下,各地实际GDP增速普遍低于2022年初目标,因此地方政府下调2023年经济增速目标并不代表政策力度大幅减弱。可以印证的是,部分地区在下调GDP目标的同时也指出“在实际工作中力争更高增长”。

社会消费品零售总额增速目标略有所下调,固定资产投资增速目标普遍有所上调。在连续两年公布社会消费品零售总额增速目标的21个省市中,有12个地区下调了2023年目标,3个持平,6个上调。2023年社零增速目标均值为7.9%,较2022年的8.0%小幅下调。在连续两年公布固定资产投资增速目标的22个省市中,有9个地区上调了2023年目标,8个持平,5个下调。2023年固定资产投资增速目标均值为8.6%,高于2022年的8.2%。我们认为,这或也显示了地方政府对于具体扩内需的分项仍然设定了较为积极的目标。

此外,各地政府工作报告中对于促消费、扩投资的表述积极。

? 对促消费而言,一共有17个省市明确提出将恢复和扩大消费摆在政府工作的优先位置。在供给侧,各省市普遍通过推动企业复工复产、促进服务业特别是旅游业企业恢复等手段助力消费恢复;在需求测,山东、山西、上海等多个省市则通过发放消费券、策划消费节、发展新消费模式等手段扩大消费场景,吸引消费需求,抓住扩大内需的经济增长重点,力争实现以国内消费推动的经济复苏。山东、贵州、山西、吉林、黑龙江5省提出发放消费券;广西则提到要发展夜间经济以促进都市文化旅游消费提质升级以及继续办好“33消费节”等促销活动以推进城市一刻钟便民生活圈建设;上海同样提到要办好“五五购物节”等重大促消费活动,大力发展首发经济、夜间经济、直播经济;陕西则致力于扩大新能源汽车和绿色智能家电消费并鼓励发展消费新模式;广东则支持住房改善、新能源汽车、绿色智能家电等大宗消费并加大对餐饮、文旅、养老、育幼等服务消费促进力度。

? 对扩投资而言,各地政府在产业发展上更加注重高质量发展,以产业调结构、转功能、提质量为目标。因地制宜,进一步发展本地优势产业,淘汰高能耗传统工业,鼓励创新,鼓励丰富生产要素资源,完善产业链全链条企业资源,实现企业集聚,从而推动地方经济进一步转型升级。基建方面,广西、江苏等省份则重点强调落实交通水利、新基建等 “十四五”规划项目,湖南提到要“更好发挥投资关键作用,着眼制造业高质量发展,系统布局一批支撑引领转型升级的新基建项目”。

地方发布的2023年预算草案呈以下四大特征:一是收入端各地加强全口径财政资源统筹衔接,表现在“四本账”统筹、加大“三资”(资金、资产、资源)盘活力度以保障地方财力;二是支出结构上有保有压,重点保障地方“三保”、债务还本付息、国家和地方重大战略任务等,多省份发布的本级三公经费预算数据显示,今年将继续压降并为实现重大发展战略腾挪资金;三是在支出层级方面全方面下沉财力,多省推进省以下财政体制改革,通过加大中央和本级转移支付以保障基层运转;四是在隐性债务化解方面,地方政府的态度仍较为坚决。此外,2022年底金融机构财政存款余额仍相对较高,我们认为或因疫情等因素导致部分资金支出不畅,随着今年疫情形势缓解,资金沉淀情况将明显改善。我们统计的数据显示,苏浙鲁粤等经济大省可盘活的资金量并未较去年显著降低,仍存在一定的挖潜空间,这也将对今年的财政支出“加力”提供资金支持。

展望全国两会,我们预计经济社会发展目标设定将更为稳健,而疫情对于经济的供给影响或渐行渐远,经济活动向正常水平恢复的核心更多还是在于需求端,因此两会前后以扩大内需为抓手的稳增长措施力度或仍将较为积极。

上周高频数据跟踪

人员返工进度好于去年,工业生产总体平稳。节后第4周,7个用工大省节后累计返工比例98.5%,高于2019和2022年同期,市内通勤继续改善,23城地铁客运量同比增幅进一步上升到18%。生产活动总体平稳,其中电厂日耗煤、全国货运流量同比增速有所回落,半钢胎、高炉开工率则继续改善。

线下消费呈现韧性,二手房市场持续回暖。酒店入住率提高到65%,当周电影票房收入同比增幅为73%,增速趋于上升。全国菜篮子价格保持平稳。30城新房市场在同比下降10-20%区间徘徊,维持相对偏弱格局;14城二手房成交量则持续上行,同比涨幅扩大到62%。

工程项目开工、复工加快,主要拖累来自于房建。百年建筑网上周公布的全国工程项目开复工率76.5%,环比改善、同比由负转正,显示出建筑项目正加快开复工。不过可能更反映真实开复工情况的劳务到位率指标,目前仍小幅低于去年,主要拖累来自于房地产建筑。

楼市景气度跟踪

中金房地产景气指数上周基本持平(98.3 vs.前周值97.9),供给指数(98.9 vs.前周值99.0)和销售指数(99.3 vs.前周值99.5)与上周基本持平,融资指数连续两周改善(96.2 vs.前周值95.6)。

二手房景气度明显改善,新房市场未来改善可期。节后二手房成交量在过去四年中仅弱于2021年同期,1月中金地产组同质可比二手房价指数在连续 9个月下跌后环比首次转正。商品房成交面积较去年春节同期均值同比下降幅度收窄(-15.7%vs.前周值-18.3%);一线城市略有回升(-9.4%vs.前周值-27.2%),二线城市持续下降(-28.2%vs.前周值-15.2%),三线城市大幅回升(22.3%vs.前周值-12.4%)。

供给方面,一二线土地成交回暖。1)2月6日-12日,在北京、杭州、郑州等城市土拍带动下,300城宅地成交规划建筑面积和成交均价与去年春节后同期同比均回升(18.6%、-9.1%vs. 前周值-19.1%、-35.8%)。2)流拍率与前周基本持平(20%vs.前周值19%)。

融资方面,2月13日-19日,房企境内信用债净融资由负转正至61.4亿元,好于去年春节同期。

政策方面,节后提前还贷增多、多地推出“接力贷”、各地因城施策支持地产政策继续推出。多地下调首套房房贷利率至4.0%以下以刺激房地产消费,但存量房贷跟随LPR变动,而新购房贷利率还有LPR基础上的下浮,2022年以来5年期LPR下调35bp,但新购首套房贷利率平均下调154bp,新购房和存量房贷利差大幅走阔,春节后居民按揭提前还贷情况有所增多,或因春节前后奖金分红集中发放,银行贷款额度集中释放、一些消费者通过经营贷、其他消费贷置换房贷[1]。同时,多地允许“接力贷”,所谓“接力贷”是指以父母购房资格买房,父母作为主借款人和子女作为共同借款人,一起承担还贷责任。该政策可以延长部分限购限贷城市通过“接力贷”以父母名义获得首套房购房资质的贷款年限[2]。此外,2月8日,安徽省铜陵市义安区发布通知,房屋销售备案价格下浮上限由10%调整到15%,购买新建商品住房给予契税补贴[3]。2月8日,广东省广州市住建局发布承诺,提到支持项目“拿地即开工”,着力推进中心城区旧改[4]。

上周金融数据跟踪

上周信用债净发行增加,流动性有所收紧,国债收益率曲线短端上移。上周R007上升64bp至2.72%,高于央行7天逆回购利率2.00%。3个月SHIBOR上升2bp至2.39%。1年期国债收益率上升3bp至2.20%,10年期国债收益率下降1bp至2.89%。

摘自-中金宏观

| 上一篇 | 下一篇 |

|---|---|

| 阴云密布!波罗的海指数暴跌40%,海运市场 静... | ChatGPT之父山姆·奥特曼的30条成功法则 【经... |