用一句话总结未来的楼市

时间:22-09-27 来源:大碗楼市

用一句话总结未来的楼市

1

核心城市主城区的刚需退化。

过往数年,各大重点城市里供应量最大、流动性最好的商品房是什么?

刚需产品!(关于这部分的论述,在白皮书中有更详尽的数据解释)

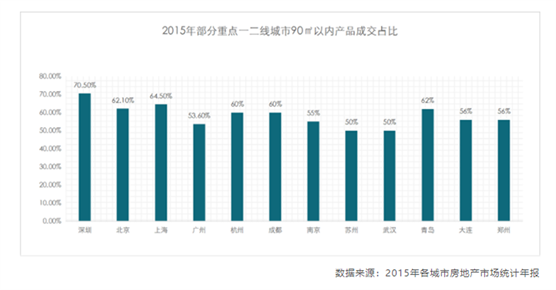

如下图所示——

过去七年,重点城市90㎡以内的绝对刚需户型占比均在一半以上。

如下图所示——

过去七年,重点城市绿化率普遍低下、高容积率、高密度、中低车位比的中低端社区几乎是市场主流。

以上两张图告诉我们——

刚需,构成了过去十年的楼市底色。

为什么是这种产品?

原因其实很简单——

高速城镇化下的历史必然!(这部分论述,白皮书中有更详尽的数据解释)

2000-2020年,是中国城镇化速度最快的20年。

其中,2010-2020年中国城镇化仍然能保持1.34%的年均速度,蒙眼狂奔。

年均1.34%的城镇化速度,意味着什么?

每年至少有1800万人,从农村进入城市。

高速的城镇化和高速的人口聚集,带来的是大中型城市内部大量刚性需求的诞生。

从某种意义上,我们几乎可以这么说——

过去10年的商品房市场,既是被高速的城镇化撑起来的,也是被高速城镇化和人口聚集所带来的刚性需求和刚性产品撑起来的。

但是,但是,但是!

请一定要记住下面这句话——

未来十年,刚性需求将从重点城市的商品房市场里逐步退却。(关于这部分,在白皮书中有更详尽的分析论述)

第一,城镇化速度放缓,带来刚需流入放缓。

当城镇化率碰触到65%的穹顶,随之而来的就是城镇化速度的放缓。

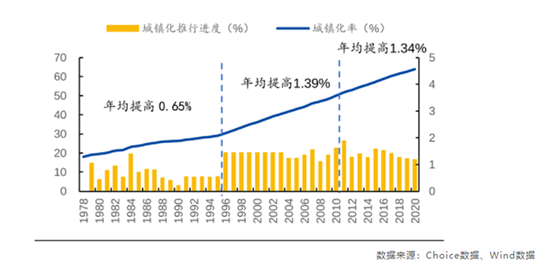

如下图所示——

2000-2030年,中国城镇化平均速度将从1.39%下降到0.8%。

伴随城镇化速度的放缓,随之带来的就是流入城市的刚需人口开始减少。

这一趋势的最直接反馈就是——

楼市中刚性产品的需求比例,开始缩减。

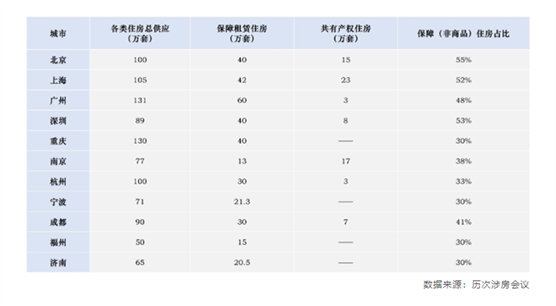

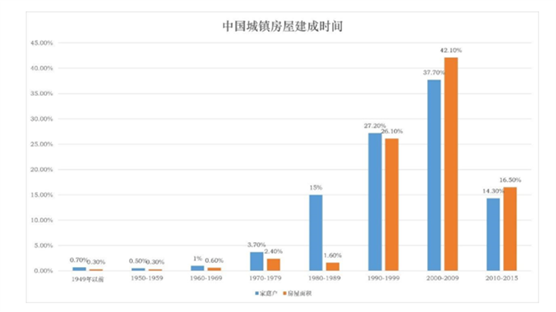

第二,高量的保障房供应,将从吞噬掉海量的绝对刚需客户。

下面这张图,是“十四五”期间部分重点城市的住宅供应情况。

通过上面这张图,我们会发现一个现实:

以租赁住房和共有产权住房为主体的保障性住房,将占到重点城市住宅总供应比例的30%-50%。

大家再仔细看看上面那张图,以上城市全都是近五年人口大规模流入的城市。

毫无疑问,这部分产品的供应将极大侵蚀原有的刚需商品房市场。

城镇化趋势减缓,叠加保障房增量供应的最直接反馈——

楼市中刚性产品的需求比例,以更快的速度缩减。

2

刚需迭代。

前文我们讲了主城刚需的退化。

一方面,来自于刚需人口流入的放缓;另一方面,来自于保障房的天量侵蚀。

这是否就意味着刚需产品彻底完蛋?并不是。

当进城刚需逐步萎缩后,另一类刚需正在崛起。

——城镇家庭裂变,所催生出的新刚需。(关于这部分,在白皮书中有更详尽的分析论述)

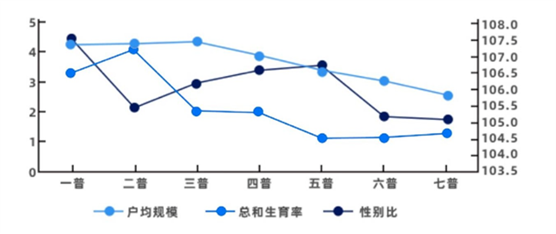

根据七普数据,中国城镇家庭正在从单个大家庭,逐渐裂变成1-2个小家庭。

1990 年第 4 次普查中,中国家庭户均人口为 3.96 人。但七普数据显示,户均人口已下降到2.62人。

全国人口普查中性别结构、生育率和户均规模(%,人)

这种分裂和裂变,会导致一种结果——

城市内部/城市土著家庭裂变所派生的刚需,正在增加。

城市裂变的刚需和进城流入的刚需,虽然都是刚需,但两者却有本质区别。

外来人口流入城市所产生的的刚需,他们对于住宅的核心诉求是什么?

有限的面积,装进去更多的人。

——至少两代,甚至是三代人;

——不仅自己要进城,父母也要跟着进城。

因此,过去的刚需户型都在“仅最大可能的多住人”。

下面这张图,是过去热销的90㎡刚需三房户型图。

上图中的刚需三房,呈现如下特征——

压缩客厅面积,压缩主卧面积,甚至压缩卫生间面积;

尽量腾挪更多空间给卧室,尽可能多做一间房;

多一间房,就多住一代人。

但是对于城市家庭裂变所产生的刚需,他们的父母本身就有房子。他们对于品质空间的要求,要大于“住人”空间的渴求。

相比较功能,他们更想要品质!

下面这张图,来自于大碗楼市对刚需客户的一场调研。

通过这张图,我们发现一个很重要的问题——

过去的中小户型,要的是“在有限的面积里,装进去更多的人”。

而当下的中小户型,要的是“在有限的面积里,装进去更多的功能”。

举个例子吧。

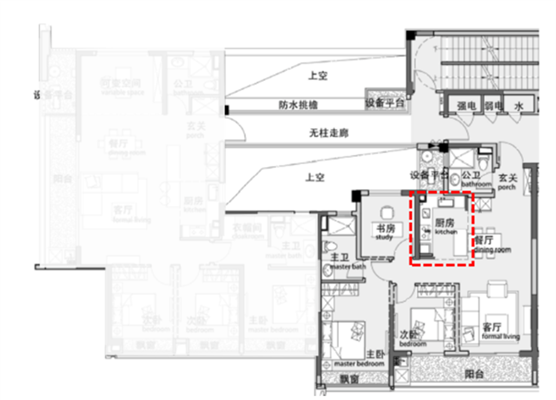

下面这张图,是大碗在考察时所看到的绿城在杭州下沙即将入市新盘的刚需户型。

与过去的刚需产品相比,上图最大的差异在哪里?

第一,客厅空间更大。

通过LDKB(餐客厨空间一体化),让整个客厅的视觉面积相当于常规120㎡户型的客厅空间面积,以此满足“品质刚需”家庭所需求的“更大的复合客厅”。

除此之外,上图中橙色方框位置还增加了一个开敞式的多功能空间。

——既可以做书房办公,也可以做休闲茶室。

要放在以前,早封起来干成一间房,多住一代人。

第二,空间更加灵活,功能更加丰满。

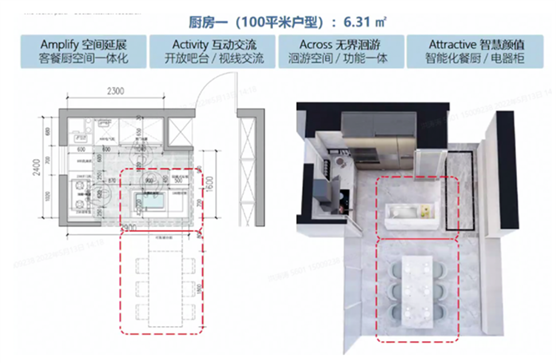

上图中的户型,还有一个创新点在厨房。

它敲掉常规厨房的隔离墙,通过吊轨折叠玻璃推拉门,再搭配上一个岛台,就把一个6㎡的厨房做成了一个“开打开/可封闭”的多功能灵活空间。

关闭推拉门,就是一个中餐厨房;打开推拉门,就是一个类西厨的吧台;甚至,还能变成灵活办公桌。

对,未来刚需产品最大的变化趋势就在于——

从“塞进更多代人的一套房”,逐渐转变到“塞进更多功能的一套房”。

关于这部分,在白皮书中有更详尽的分析论述。

白皮书中,还有更详尽的内容,去阐述未来最受青睐的刚需户型,所必须具备的若干特征。

此前有人常问我一个问题——

海量保障房入市后,会不会冲击到刚需市场?

看到这里,相信你已经找到了答案

保障房所冲击的,仅仅是“想要一套房子塞下更多人”绝对刚需市场。

但“想要一套房子塞下更多功能”的品质刚需,他们的需求只能在商品房市场里得到满足。

3

核心城市主城区的改善崛起。

上文及本专题的上篇文章中,我们都提到过一个观点:

过去十年,中国楼市的消费主体就是城镇化浪潮下的进城刚需。彼时的楼市特征,属于典型的“住房消费”。所谓住房消费,就是“买得起,有的住”。

经历了2010-2020史无前例的住房开发浪潮后,城镇户均住房套数达到 1.1 套,人均住房建筑面积达到约 40 平方米,住房自有率超过 85%。

看起来,似乎中国已经不缺乏房子,甚至略显过剩。

但是,看似过剩的数据下还藏着以下三个数据。

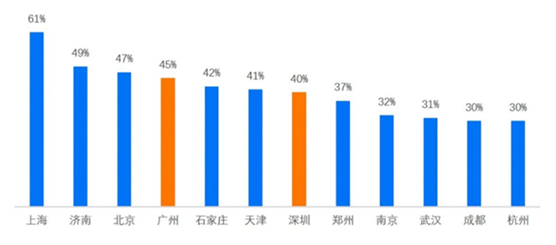

1、 近八成城镇居民居住在老公房、经适房和自建房里。

2、 仍有5成居民居住在2000年以前建成的老旧住房里。

3、 重点城市中,房龄超过20年的存量商品房占比40%-50%以上。

主要城市楼龄超过 20 年存量住宅占比情况

以上两个数据叠加在一起,说明了什么问题?

中国一半以上的城镇居民,都居住在面积小、质量低、配套差、物业管理不足的老公房、经适房以及2000年以前建成的大量老旧住房里。

中国楼市的确不缺房子,但缺好房子。

告别住房短缺后——

中国楼市里的主力消费者,正在从“有套房住的刚需”转变为“更大面积、更高总价和更新楼龄的改善”。

关于这部分,在白皮书中同样有更详尽的分析。

包括,白皮书中通过换房数据的变化,也能证明中国楼市正飞速奔向改善化。

4

改善迭代。

前文说到,中国楼市正飞速奔向改善化。中国楼市不缺房子,但却好房子。

那么对于改善客户来说——

什么样的房子,才能称之为“好房子”?

下面这张图是根据大碗所做的数据采样和客户访谈结果,梳理出来的改善客户需求表。

通过这张图,我们也发现一个很重要的问题——

过去的改善产品,更在意的是空间的数量。

多一个卫生间,多一间卧室,多一个阳台。

而当下的改善产品,更在意的是功能的延展。

新时代里的改善客户,对电梯、阳台、主卧和客厅等空间也有了更多的功能延展要求。

关于这部分的内容,在白皮书中有更详尽的分析。

这里出于篇幅要求,我就简单给大家举三个例子。

通过这三个例子,大家就能看清楚——

未来哪些产品,能满足改善客户对复合功能的需求,才能称得上是改善好产品?

1、客厅功能延展。

传统意义上的客厅功能,就是个会客、聚餐、看电视的空间。

但如今的改善家庭,对于客厅的功能有了更多的要求——

客厅里能放一台钢琴,可以增加一个茶室,有个随时可以封闭和打开的学习空间。

如何把如此多的复合功能装进一个客厅里?

大碗在杭州下沙考察时,看到了绿城某即将入市新盘的改善户型。

这个户型中,有个可变的X空间(红色方框位置),以此解决一家人对于客厅所寄于的多重复合功能。

该空间通过吊轨玻璃折叠门软隔离。打开玻璃门,就是超大横厅。关上玻璃门,就是一个书房、一个琴房,乃至一个茶室。

2、卧室功能延展。

传统意义上的主卧功能,就是个睡觉起居的空间。

但如今的改善家庭,对于主卧的功能也有了更多的要求——

近4成客户,希望主卧增加办公和化妆区;超3成客户,希望主卧配备独立步入式衣帽间;近一半客户,强调主卧的收藏功能。

如何把如此多的复合功能装进一个卧室里?

我们在桐乡考察时,看到了绿城某楼盘的这个户型——

这个户型中,通过“主卧小家化”设计(红色方框位置),聚合了办公、化妆、休闲、步入式衣帽间等诸多复合功能。

——南向独立阳台,满足休闲功能;

——中部独立书桌/化妆桌,满足办公、化妆功能;

——北向独立步入式衣帽间,满足储藏收纳功能。

3、收纳功能延展。

传统意义上的收纳功能,强调的是空间的多少。

但如今的改善家庭,对于收纳功能的关注点并不仅仅是空间大小,而是——

满足多代际家庭的复合收纳。

举个例子吧。

过去传统户型的玄关柜,最主要的功能就是:存放鞋子和大衣。

但未来改善家庭的玄关柜——

不仅可以存放小孩玩具和推车,更要可以存放大衣和行李箱,甚至还要存放老年轮椅。

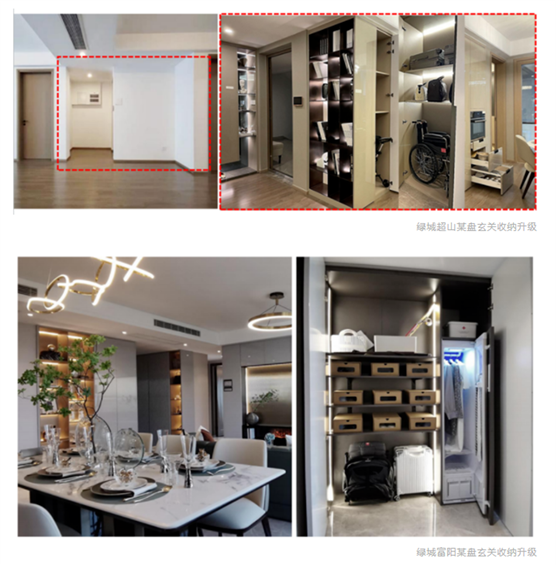

下面这张图,是我们在考察时所看到的绿城富阳和超山某楼盘的玄关800柜设计。

他把传统的玄关柜进深,扩充到800mm,且分割成若干个不同功能的空间。

下层空间,可以存放婴儿车、行李箱,甚至是轮椅;中层空间,可以存放各类鞋子;边柜还增加了带除菌净味功能的大衣柜。

一个玄关收纳,满足三代人不同需求。

通过以上,你就会发现——

未来改善产品的迭代方向,并非是空间的多少。

而是同样的空间,能装进去多少一家人各不相同的功能需求。

5

县域和市域的新型城镇化机会。

上篇文章中,我们讲到过一个问题——

作为拥有14亿庞大人口的国家,哪怕把都市圈和城市群做的再大,把一线和强二线重点城市的保障房体系做的再好,依旧无法容纳所有的人口。

中国的城镇化,除了大都市圈化之外,必须辅以强化中小市镇的新型城镇化。

三四线城市的新型城镇化,解决的是剩余3-5亿人口的生存问题。

关于新型城镇化,做的最好、安全垫最厚的区域是哪里?

江浙!

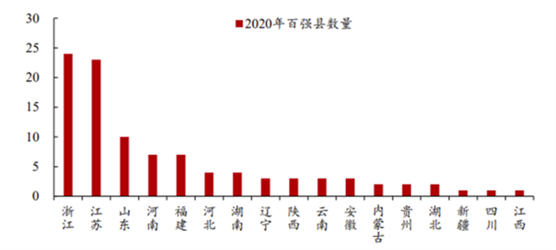

截至目前,江浙地区的百强县规模遥遥领先;

其中,浙江地区的百强县规模稳居全国第一;

义乌、东阳、永康、桐乡、余姚等浙江强县的常住人口增长率,常年保持在10%以上。

如果你问我,哪些城市能在这轮新型城镇化的浪潮中迎来更大的机遇?

一定是浙江!

身处杭州的大碗自然也把“新型城镇化中的三四线城市楼市机会”作为本次课题的研究重点。

我们深入分析了浙江重点地市和县城的楼市成交结构,我们发现两个很重要的趋势:

趋势一,改善类产品成交结构连年递增。

趋势二,中高端住宅的涨幅要远高于其他产品。

通过以上两个趋势,我们能很清晰一个问题——

经济基础较强的三四线城市,楼市的最大支撑力是中高端改善客户。

但是,当我们深入这些城市的市场考察时,却发现一个问题:

如上三四线城市的楼市产品供应,却依旧停留在五年前的低端和劣质。

下面这张图,是浙江某强县核心区的二手品质楼盘。

过气的托斯卡纳风格,小黄帽尖尖顶,外墙以真石漆为主;

过时的户型设计,窄开间长进深,160平的客厅开间只有5米3。

新型城镇化浪潮中,三四线强市/县的楼市最大矛盾和机会是什么?

日益增长的顶配居住需要,与优质产品供应不充分不平衡之间的矛盾。

如何去解决这个矛盾?

其实很简单,也就是一句话:

让尚未进入大城市和从大城市退守返乡的朋友,拥有足以媲美核心城市的居住体验感和生活体验感。

更直白的说——

把一线/强二线城市刚用上,甚至都还未用上的产品升级和创新,投放在地市。

举个例子吧。

前面提到,过去三四线城市的楼盘外立面风格大都是简欧、地中海、托斯卡纳……风格过气,用材简陋。

但近两年我在三四线城市考察时,就发现——

三四线城市的部分热销楼盘,审美和质感直线上升!

——公建化外立面、极简主义的线条勾勒、大片的玻璃幕墙……

以上这些照片,全是浙江地市、甚至是县城的楼盘实景照片。

其审美质感,足以媲美一二线城市,甚至还超过一二线城市。

再给大家举个例子。

今天的你我,肯定曾在某个小区的大门口看过这样的画面——

在小区门口等网约车,吹着寒风拖着行李,着急又狼狈;

早晚高峰,网约车、共享单车把大门口堵得严严实实,场面混乱;

送朋友或接客人的业主,又混杂在车流人流中。

新的生活方式,衍生出新的生活场景。

这些生活场景,无一不在集中在小区入口,也在挑战社区入口。

——再漂亮的社区入口,也架不住门口堵上网约车和外卖小电驴。

关于这个问题,很多一线城市的社区也都无法解决。但是绿城在浙江三四线的丽水市有个楼盘,解决了这个问题。

它在社区入口处做了一条专属行车路线可以引导网约车直达地下大堂。

而地下大堂内,还设置了外卖柜、快递中心和便利店。

想象一下——

如果你出门前点了咖啡,到了地下大堂取了咖啡就能上车。

如果你是乘网约车回家,下了车到地下大堂,还能顺手取个快递。

除此之外,地下大堂还专门设置了一个MIX BAR。

业主可以在这里会客、办公、聚会,或者只是来这里放空一下。

更厉害的是,地下大堂还可以延伸到室外,形成一个半围合的下沉庭院。

而这个室外的下沉庭院,周末和节假日还可以作为观影、演出和派对的社区活动场地。

传统社区的入口大都是二维空间,最多给你来个社区入户大堂。

但丽水这个楼盘的入口,却拓展到三维空间——

地下大堂、专属通道、下沉庭院、地面入口、人车分流、交通有序、一站式解决多种使用场景……

这个社区入口像什么?

一个微缩版的高铁站!

对,这也就是“中央车站”的由来。

除了中央车站之外,还有一个例子。

此前,越来越多的中高端住宅,都逐渐不再规划建设底商。

——底商有点嘈杂、有点杂乱、不够高级。

不做底商,界面的确干净了。

但新的问题又出现了:

家门口没有了便利店、生鲜店、理发店……最后一公里的配套需求,该如何解决。

下面这张图,是我曾在无意中看到的、最新的社区底商理念:转角芯生。

把传统的封闭底商打开,做成透明的玻璃盒子,商业外摆又与街心公园消融在一起。

底商的二楼,也用上大幅的玻璃窗,引入城市书吧/健身房/咖啡厅等业态。书桌前的你,可以看到璀璨的城市星火。城市里的他,可以看到玻璃盒子里读书的人。

高级感出来了,生活便利也满足了。

过去的三四线城市楼市,大都是被降维打击的那个。

——把一线和强二线城市里频繁出现的设计,移植到三四线城市去。

但是,绿城却用了一波反向操作。

——把一线和强二线城市的创新和迭代,投放在三四线城市,甚至部分优先一二线。

除了以上例子之外,还有泳池、春知学堂和满足三代人共生共荣的代际园区……等等一二线城市都刚刚用上、甚至还未用上的产品创新,都陆续被投放到了绿城所布局的地级城市中。

让三四线的强市/强县,拥有媲美甚至超过一二线城市的居住体验!

这就是新型城镇化里的楼市机会!

6

讲到这里,这个系列专题已经进入收尾。

不如,我们来做个总结吧。

未来十年,中国城镇化和城镇化之下人口变迁将呈现出如下图景:

第一、以都市圈和城市群(日本模式)——

倒逼60%以上的人口进入大城市,以求产业升级和产业转型。

第二、以完善的保障住房体系(德国模式)——

满足大城市内部的新市民和新青年的居住需求。

第三、借助成熟的轨道交通网络,在核心城市外围建设一批的TOD新城(东京模式)——

以更低廉的居住成本和更迅捷的通勤交通,再次满足城市刚需和土著养老迁徙的居住需求。

第四、以县域/市域新型城镇化构建安全垫(中国特色模式)——

让无法进入城市的一部分人,从城市退守回来的返乡青年,也有生存的空间。

如此多远且丰满的城镇化图景之下,中国楼市也发生了深刻的变化。

第一、核心城市主城区的刚需退化。

占总供应量4成的海亮保障房,将给“绝对刚需市场”带来巨大的冲击。

留在大中型城市商品房市场里的刚需,其实是——

不仅要基本的居住功能,还要更高的居住品质,虽买不起大户型,但不愿在保障房里将就的品质刚需。

第二、核心城市主城区的改善崛起。

重点城市的商品房市场,即将迎来全面改善化的时代。

他们对于未来产品诉求是:从更多房间到聚合更多延展功能。

第三、新型城镇化之下的县域/市域机会诞生。

新型城镇化浪潮中,三四线强市/县的楼市最大矛盾是——

日益增长的顶配居住需要,与优质产品供应不充分不平衡之间的矛盾。

那么,三四线强县市的楼市机会就是——

——把一线和强二线城市都未见过的创新和迭代,投放在三四线城市。

让三四线的强市/强县,拥有媲美甚至超过一二线城市的居住体验!

地产行业,与其他行业最大的不同是什么?

产品迭代,异常缓慢。

其他行业的产品迭代,几乎是以月为周期。地产行业的产品迭代,却以10年为周期。

大碗楼市所做的这场研究,就是想提醒每一个人:

此时此刻,我们正处于新旧交替的节点上。

新的城镇化趋势、新的人口变化趋势和新的空间变革,正凿击在新旧交替的裂缝上。

裂缝上,若有光洒下。

第一束光,信心。

我们希望耐心看完此文的购房者,都能对楼市保持乐观和信心。

过去的一年时间里,见过太多的躺平。

——城镇化率下降了、出生率下降了、人均住房面积超标了、人均住房拥有量满配了……楼市完蛋了。

但是,当你真正耐心研究完“城镇化与人居空间变革”这个庞大课题时,就会发现:

现有的楼市产品与变化的居住需求之间,存在着诸多错位的裂缝。

现有的产品,已然无法再满足未来的需求。

这些错位的裂缝,就是楼市的机会所在。

第二束光,聚焦。

聚焦品质刚需,聚焦他们对于“一套房塞下更多功能”的实际要求。

聚焦改善客群,聚焦他们对于“住的更好、同样空间满足更多需求”的实际要求。

聚焦代际共生,聚焦他们对于“同一个社区满足老中青三代人需求”的实际要求。

聚焦消费场景,聚焦“线上消费比例增加和高学历人口比例提高”所导致的社区空间变化。

……

这些错位的裂缝,就是未来楼市的机会所在。

第三束光,汰换。

我们希望耐心看完此文的购房者,都能重新审视自己现有的资产。

它是否属于即将被保障房冲击的绝对刚需产品;

它能否满足未来的品质刚需和置换改善客户需求;

它像文中所举的那些产品例子一样,能够迎合未来的客户需求。

若它已经无法满足未来实际的客户需求,请尽快汰换。

信心、聚焦和汰换,就是本文的意义所在。

最后,我们再回头去看标题的那个问题——

如何用一句话总结未来的楼市?

让大部分人有房住,让一部分人住得好。楼市的风险在“大部分人的有房住”,而楼市的机会在“让一部分住得好”。

摘自-大碗楼市

| 上一篇 | 下一篇 |

|---|---|

| 刚刚,英镑又崩了!亚太大跌,A股扛住了:这板... | 大窑汽水,一年卖30亿 |