EDA,芯片工业最难追赶的部分

时间:22-08-23 来源:行研资本

EDA,芯片工业最难追赶的部分

导语

美国商务部发布最终规定,对设计GAAFET结构集成电路所必须的EDA软件;金刚石和氧化镓为代表的超宽禁带半导体材料;燃气涡轮发动机使用的压力增益燃烧(PGC)等四项技术实施新的出口管制!

最近美国芯片法案出台,再次把芯片卡脖子和国产替代的问题摆到台上,事实上,芯片进行大规模补贴已有几年,有些细分领域的追赶也开始逐渐看到希望,然而,有少数的环节,依旧是一眼望不到头,例如光刻机和EDA。

光刻机关注度一直很高,像ASML已经是一个无人不知的明星股,但在EDA方面,了解技术差距的投资者依然甚少。

因此今天将看到两家美股上市的EDA龙头公司,新思科技(SNPS.N)和铿腾电子(CDNS.N),它们同样是芯片板块10年大牛市的杰出代表,均创造了超过10倍的涨幅,而且从估值上看,也基本是整个芯片行业中最高的,达到50倍以上的PE,有人甚至认为,EDA同时结合了高技术壁垒和轻资产的特性,是芯片产业中最优的商业模式。

所以我们将来研究下两家上市的EDA巨头。

01

链接设计与生产的交汇点

EDA软件其实就是芯片设计的Photoshop或者AutoCAD,通过用代码实现芯片电路的模拟,从而可以高效率地加速设计和生产的过程。

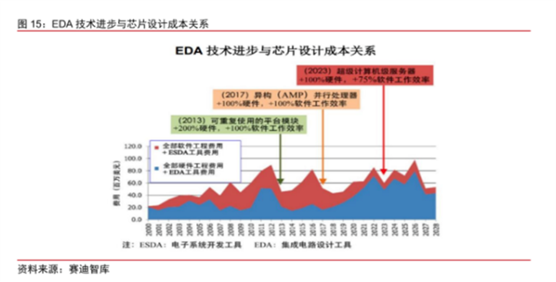

最早的EDA软件从70-80年代成型,最初是CAD的一个分支,后面逐渐由于行业分化,形成了今天的EDA行业,专注服务于芯片行业。并且EDA行业的技术进步与芯片设计制程升级伴随,每次芯片的节点进步,都少不了EDA技术进步的推动。

尽管目前的EDA行业规模不算大,大概有143亿美元左右,与整个芯片产业高达万亿的产值相比,算是一个小环节,但实际上是一个护城河极深且不可被替代的环节,EDA几乎不可能被略过,与Adobe、Autodesk、Aspen、Ansys、dassualt等工业软件都一样,处于一个产业的漏斗中点,撬动整个行业,因此,实际上公司盈利潜力很高(产品需求刚性,提价能力强),因此具有很强的未来利润释放确定性。

得益于轻资本的模式,EDA没有半导体设备制造那么多的资产折旧和资本开支,也就使得其可以轻松获得较高的毛利率,当然,为了行业良性发展,EDA公司并不急于高收费,而是保持高研发投入,研发开支几乎占了营收的30%+,而净利润率在大概20-30%左右,净利润比研发费用还要低,这使得净利率水平被压了下来,只与半导体设备公司的水平相当,远低于其他工业软件或者SAAS公司等顶尖软件商业模式的净利润率水平。

可以说,EDA今天的利润是向上下游充分让渡的,这也就是我们看到的丰富的盈利潜力的基础,这也是为什么EDA公司一直有着较高估值的原因。

02

不断并购集成形成的护城河

目前的行业格局已经进入了相对成熟的阶段,基本上新思科技、铿腾电子、西门子mentor三分天下,在过去的多年里,尽管市场领导者的地位有所变化,但大部分时间都是这三家在主导,并且三巨头都在积极进行并购,各自扩大市占率,最终塑造了现在的寡头格局。

在不同的领域,三巨头有各自的专长,例如新思科技专注于数字芯片设计、静态时序验证确认以及SIP提供,而铿腾电子主攻模拟、后端等、Mentor则主攻后端验证,在某几类别功能上,确实是竞争状态,但对于客户来说,这三者其实是充分互补的,三者的产品会混合使用,因此,也可以说目前三巨头并不处于激烈的竞争状态中。

而除去三巨头以外,还有一些腰部企业提供一些特殊的功能,或者作为模仿跟随者存在。

而由于聚焦的领域和资本投入状态不同,两个最大的上市巨头铿腾电子与新思科技的财务状态上也有所分化。

铿腾电子在收购整合及产品力上做得更好,有着更高的资产周转率,所以铿腾电子得以维持30%左右的长期ROE水平,利润率方面,铿腾电子也比新思科技高出不少,这也使得铿腾电子有着更好的市场表现。

实际上,不断整合是整个EDA行业进化迭代的方向,随着芯片设计技术和工艺的不断复杂化,流程越来越多,软件模拟的部分就越多。

但是,市场原有的参与者不一定能完全捕捉到每种新功能的机会。所以,在这几十年里,初创的面对细分芯片设计需求的新EDA工具其实很多,这个行业不断在变化,不断有新的机会,所以,这个行业的门槛没有想象中高。

三巨头们清晰地进行了自我定位,不同的公司提供不同的功能部件,最后开发一个芯片需要打开几十个软件是不合理的,应该把全流程的功能尽可能的统一,于是,他们不断进行收购和集成,最终形成了今天庞大的产品矩阵。

今天的EDA巨头,提供的已经不是一个或者数个软件,而是一整套全流程的产品设计工具,而其中的每个细节,都是靠一个个并购和合作堆起来的。类似的如office全家桶,adobe全家桶,现在仍有大量机会给到初创公司,但他们与三巨头的关系就像医药的biotech与big pharma的关系——大家的赛道其实是完全不一样的。

而现在无论是新思科技还是铿腾电子,可以提供的产品集成度都已经非常高,从芯片最初的设计布线,到验证,电热模拟,再覆盖不同类型的芯片如数字与模拟、内存与CPU,还有大量成熟的可复用的IP供设计者调用。

并且现在已经与很多外部公司合作,集成了其他工业设计功能,例如cdns与ansys合作的流体分析,与matlab合作的数据分析,snps与达索合作的光学设计,所以,现在的EDA软件,已经越来越全能,不但处于芯片工业的中点,还有向其他工业领域延拓的能力。这也是EDA巨头们仍有丰富想象力前景的原因。

丰富的集成度是EDA巨头们的超级壁垒,今天它们所提供的产品,都是数十家公司的思想成果的结合体。对于国产的要追赶的公司而言,其实目前的状态完全不能直接对标snps或者cdns,单一公司只能对标它们的一部分软件,在单一功能做到超越,单点突破,然后这样类似的几十个负责不同功能的国产EDA公司合并起来,一体集成,最后才能真正造出一个可以满足所有综合需求的国产EDA,完成国产替代。

除了集成度的这一壁垒,另一个EDA的壁垒也是制程优势,目前中国芯片不能自给,主要说的是先进制程,而EDA的产品升级也与上下游的工艺绑定,EDA进行工艺模拟等,要与先进制程相互合作结合,可以说,两者是相互相成的,没有与下游的绑定,就很难把现实的流程搬到软件上模拟。所以对于非先进制程的追赶者,问题同样是,台积电、ASML等先进制程的领导者如果不合作不分享进行共同研发,看不到它们在先进制程的流程?那么该如何去模拟呢?这同样是抛给国内落后的EDA公司的难题,因此国产EDA的技术升级是与国产的FAB、设计公司及设备公司的迭代绑定的。这同样存在着明显的木桶效应。

综上,目前的EDA巨头们可以说构造了一个庞大的生态,而且这些公司还是处于利润让渡状态,去替代这些公司,需要国内多家负责不同功能单元的公司都发力,都有先进制程单点突破或者追平技术差的能力了,然后合并起来,才能成为一个可替代国际巨头的EDA公司。现在投资的国产EDA公司直接对标海外巨头们,未免是有点心浮气躁了。

03

结语

当然,软件行业卡脖子,终究是要比设备难,设备买不到就是买不到了,而EDA还可以有老版本和破解版,钻空子的空间是有的。

但这也是一个更严峻的问题,不被卡反而更难出现替代品,Adobe,CAD等放任中国区盗版满天飞,看似是睁一只眼闭一只眼的管理不当,实则无形中让中国国产工业软件难以替代,毕竟花钱买的正版国产还不如盗版PS好用,付费的动力何在?

这也是软件领域国产替代反而更难的一大原因,在技术壁垒都不那么高的媒体设计领域都如此,那芯片行业的突破就更难上加难了。

所以对于整个EDA行业而言,从投资价值的角度出发几大巨头依然有相当好的前景,当然,现在的估值相比几个月前高了不少,芯片法案让人们把目光过度聚焦于芯片股,造成了一定不合理的溢价。

但如果芯片行业继续蓬勃发展,EDA公司的价值只会越来越稀缺,链接虚拟与现实的Adobe能达到2000亿市值,EDA巨头们同样有着创造这样的价值的可能。

摘自-行研资本

| 上一篇 | 下一篇 |

|---|---|

| 刚刚,千亿级巨头集体大跌,一次招标带崩 整... | 全面退市?一文读懂中概股走向何方 |