警惕美债黑天鹅

时间:22-07-29 来源:格隆汇APP

警惕美债黑天鹅

美债市场正在经历一场浩劫。

据美国财政部公布的国际资本流动报告(TIC)显示,截止5月末,海外投资者持有美国国债余额为7.4216万亿美元,环比4月下降337亿美元。

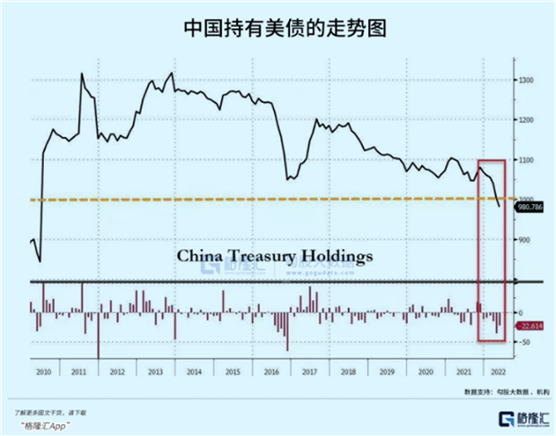

中国投资者5月抛售美债226亿美元,余额跌破万亿,仅剩9808亿美元,创下2010年6月以来的最低水平。这已经是中国连续第6个月减持美债,上半年合计1001亿美元,其中4月和5月,中国成为美债海外抛售力度最大的债主。

日本也没闲着,5月抛售美债57亿美元,在最近7个月之内累计抛售了1209亿美元。除了中日,还有爱尔兰、法国、加拿大、印度、德国、以色列、越南等20多个债主抛售了金额不等的美债。

今年前5月,外资持有美债余额累计减少3261亿美元,时间拉长看,全球央行在过去2年之内的38个月大幅度净抛售了高达1.29万亿美元的美债。

过去很多年,美债是全球官方机构趋之如骛的尚好投资品。为何现在不但不追逐了,反而呈现较为趋同的抛售潮呢?

01

抛售潮

新冠疫情爆发的2020年,美国M2同比增速高达25%,增量3.85万亿美元;基础货币增长52%,增量1.78万亿美元。如果把美国印制的所有钞票加起来,仅2020年一年就印了超过40%的钞票。

美联储无底线的滥发货币之后,全球债主对于美债的态度发生了根本性的变化。

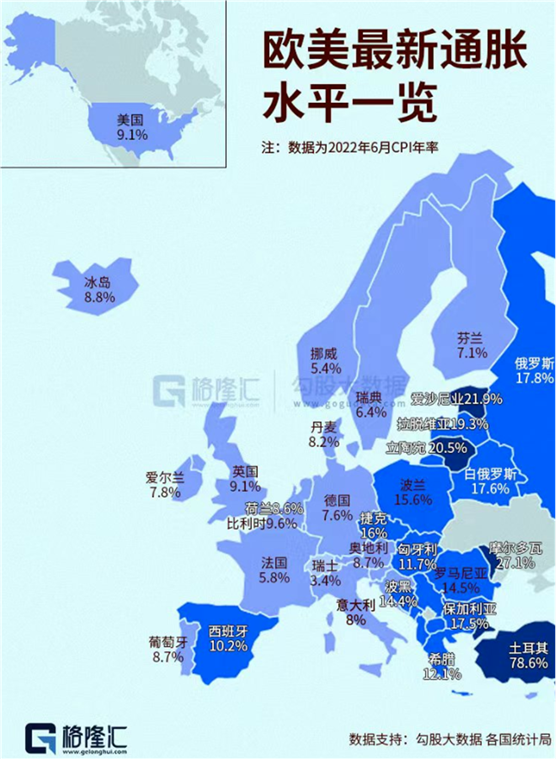

很现实的问题,当前美国6月最新通胀为9.1%(保持与之前的统计口径,真实通胀可能已经超14%),而10年期国债收益率不足3%。相当于真实回报率为负的6.1%以上。按照常理逻辑讲,外国大买家不仅不会去买美国国债,更为明智的做法是抛售美债。

短期之内,通胀回归2%的正常水平,联邦利率和国债利率也均线回归,也不至于产生如此惨烈的负收益。但以上这种期盼可能会落空,高通胀会在未来数年内长期存在。所以海外债主也正在押注这种逻辑,美债的价格还会在较长时间内继续下挫。

本轮大通胀不但是货币问题,还有疫情引发供应链危机与地缘政治危机共同演绎的结果。虽然石油为首的大宗商品从6月初至今有不小跌幅,但俄乌冲突持续下,短期再度下探的空间会很有限,且接下来有可能会反弹。这似乎给全球的高通胀带来一丝丝安慰,但整体情况并不乐观。

当前,加息还没有根本上动摇需求端,而供给端因为新冠、俄乌之战等也没有动摇,美国大通胀的基础逻辑还依然存在。未来几个月,通胀大概率会保持在绝对高位,比如8%以上。

在我看来,本轮全球大通胀可能会重演1970年代的黑暗历史。从1965年至1980年,大通胀持续了15年,主要逻辑就是大规模财政赤字+超大规模货币宽松为主导,石油危机、粮食紧缺等因素共同作用。

本轮大通胀的成因与1970年代过犹不及(货币以及财政赤字比上一轮严重太多太多)。这次还叠加了肆掠全球的新冠疫情以及天然气危机、电力危机等等,且俄乌之战打出了多极化的世界体系。面对40年来最高的通胀水平,指望着加息到3~5%就能遏制这次结构性和全球性的大通胀,这或许离现实太远。

如果高通胀真的维持很久,那么美债利率就可能持续高企,3%可能是上升中继,那么美债价格会持续下挫且在很长时间趴在底部。以上这种可能性是存在的,不得不防范,海外债主密集抛售或许正是在押注这种可能性。

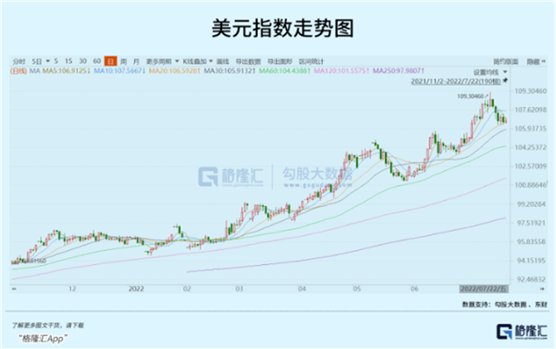

当然,有卖就有买。海外存量大债主在大幅抛售,而接盘的主要是欧洲的避险增量资金。作为俄乌之战始作俑者的美国,其目的之一就是配合在美联储激进的加息周期中,驱赶欧洲大资金回流美国。这些回流资金,一部分去了美债,一部分去了美股,一部分还去了逆回购市场。这从美元汇率上看得淋漓尽致,美元指数一度突破109大关,创下20年新高。从资金面解释就是美元的需求大于供给,海外资本回流美国的态势较为明显。

02

后果

对于当前的美国现状,曾经准确预测过2008年金融海啸的“末日博士”鲁比尼近期表示,现在的美国正走向“债务危机”,可能陷比之前金融风暴更严重的衰退,这可能导致美国股市下跌50%,并给美国债券带来灾难性的回报率。

这是在耸人听闻吗?

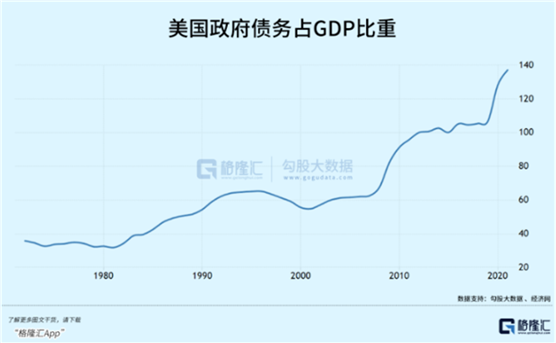

目前,美国政府债务已经突破30万亿美元大关,而疫情之前为23万亿美元,相当于短短2年新增了7万亿美元的债务,增幅超过30%。

现在美国政府债务占GDP的比重已经高达137.2%,远超国际惯例60%的警戒水平。这是一个相当危险的信号。

美国政府债务持有结构中,美联储持有5.8万亿美元,海外投资者持有7.4万亿美元,而美国银行系统与公众等持有16.8万亿美元。其中美国4大银行——摩根士丹利、美国银行、花旗银行、富国银行持有美国国债超过50%。而同时四大行持有30%的准备金,意味着四大行接盘美债有点接不动了。

过去,美国政府财政赤字,主要由以上3方来美债接盘。但现在情况发生了翻天覆地的变化。

首先,美联储不兜底接盘美债了。美联储过去吞吐了太多的美债,已经从6月1日开启缩表进程,每月拟减持475亿美元资产,三个月后增加到950亿美元。

海外存量大债主也主要以抛售为主,虽然也有类似英国、瑞士这样的国家在增持,但不改大的方向。另外,美国国内银行、保险、养老基金、社保基金、共同基金等面对如此之高的通胀以及持续的预期,也变得焦虑了,且本身接盘以及吞吐能力已经不足了。

美国债务驱动经济,财政赤字还得继续膨胀,美债怎么办?

其实美国也是着急的。

制造地缘政治危机,比如继续拱火俄乌,剿灭欧洲经济,制造危机,迫使欧洲国际资本大幅回流美国来接盘一部分美债。当然,这种套路在过去玩过几次,这次回流效果并不好,并不像过去美联储加息周期那样强势。尤其是中国,汇率稳稳的,并没有大幅逃离。接下来,这也会加剧在我们周边拱火的风险。

但不管怎么拱火,美债供需缺口是明显存在的,终究还是会导致收益率走升,只不过区别于是陡升,还是缓升。

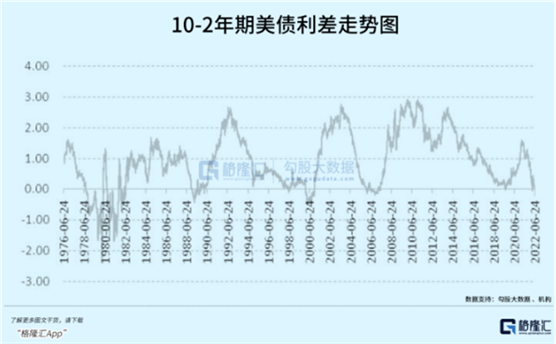

随着时局的演进(通胀高企,继续加息),美债收益率可能还会持续走升,尤其是短期限的。当前,6月、1年期、2年期、3年期、5年期、7年期的收益率均高达3%左右,均与10年期美债发生严重倒挂。其中,2年期与10年期倒挂基点已经高达14.8BP,倒挂程度创下2007年以来最大。

从历史经验来看,美债收益率曲线倒挂数月之后,美国经济大概率会陷入衰退。比如2000年的互联网泡沫破裂、2008年的次贷危机。其实,本次要不了多久,就可以正式确认美国经济衰退。今年一季度,美国经济已经萎缩1.6%,亚特兰大联储GDPNow模型最新显示,二季度美国经济仍将萎缩1.6%。

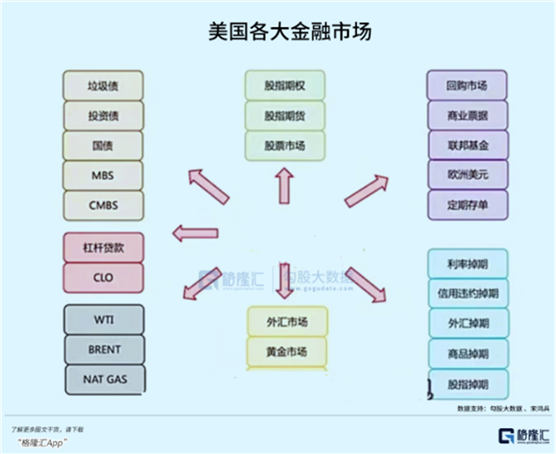

当然,美债市场不断下挫(收益率上升,流动性持续恶化),会给整个金融市场带来不可预知的巨大风险。美国金融市场复杂度特别高,包括货币市场、股票市场、商品市场、债券市场、原油、黄金、外汇市场、衍生品等等。一旦一个主流市场流动性出了问题,会牵一发而动全身。恰巧的是,国债市场可谓是美国金融市场交易活跃的主要市场。

020年3月,新冠疫情叠加沙特俄罗斯石油战,导致国债基差策略以及风险评价策略大幅溃败,进行发展成为系统性的危机。这一次,随着加息的逐步快速推进,美债市场的流动性备受考验,警惕流动性黑天鹅,进而冲击全球金融市场。

03

尾声

从2008年次贷危机之后,欧美中央银行实施了多轮大规模的货币政策以及财政政策来刺激经济增长。利率跌至历史谷底,债务规模越来越大,金融资产规模膨胀至极致,一切安好似乎是常态。

但天下没有免费的午餐。当事物发展到极端,会朝着相反的方向转化。今年5月,全球通胀中位数高达7.9%,是通胀目标2%的3倍,而去年6月仅3.05%。

伴随着高通胀的螺旋演进,加息会不断跟进,美国债务问题会愈发严重。除此之外,还有房价高高在上的楼市、规模极其膨胀的金融衍生品以及垃圾债券等大类方面的风险。只要加息越猛,破裂的风险就越高。

美国股市泡沫破裂已经在路上,上半年创下52年最差表现。债券市场也表现极为糟糕,10年期美债价格上半年下跌13%,是1788年美国宪法获得批准以来的最差记录。楼市要迟缓一些,破裂迹象初现。今年6月,美国现房销售环比下降5.4%,同比骤降14.2%。这已经是美国成屋销售连续第五个月下滑,且抵押贷款申请也降至22年来最低水平。

电影《无间道2》里有一名句:“人在江湖,出来混,迟早要还的。”在我看来,于个人如此,于美国亦如此。

摘自-格隆汇APP

| 上一篇 | 下一篇 |

|---|---|

| 打败特斯拉,又要芯片“独立”,比亚迪在抢 ... | 美国通胀爆表,猪周期将如何影响中国CPI? |