比亚迪是泡沫还是空中加油?

时间:22-07-26 来源:行研资本

比亚迪是泡沫还是空中加油?

前言

那个曾经被认为低档、很low的比亚迪,不知不觉市值突破1万亿,成为国内首家市值突破万亿的车企,于是中信证券发布研报:公司合理市值空间有望达1.4万亿,对应A股481.1元,对应H股高达562.6港元。这下股民慌了,中信证券历来被股民戏称为反向指标,不禁灵魂发问,“还记得大明湖畔的茅台和宁王吗?”

按照7.13日最低价296.7元,较高点358.86有17.3%的回撤。终究,比亚迪还是输给了中信证券!这当然是戏言,但比亚迪目前的价位及盘整,到底是泡沫还是空中加油,确实值得我们去探讨。

本文的框架图如图所示:

比亚迪业务板块梳理

比亚迪太能造了!感觉就没有它造不出来的东西。其子公司众多,基本涵盖了全产业链,垂直整合能力令人惊叹。最经典的案例是 2020 年比亚迪制造口罩:动用 3 万名工程师,8 万名员工,3 天出图纸,7 条制造设备,13 天出口罩,24 天全球第一,最高达到1亿只/天。自己设计熔喷布的构造,启动深圳和西安的50万平米的净化厂房,1800条口罩生产线,200 条熔喷布的生产线。因此,研究比亚迪最大的困难就是要看的东西太多了。

经过组织架构的优化,比亚迪现在有三大业务板块&十八大事业部,组成比亚迪庞大的业务网络。比亚迪业务范围涵盖汽车业务、手机部件及组装和二次充电电池业务,并通过内部十八个事业部和境内外子公司从事具体的管理和生产经营。

1、汽车业务:由第十一—十九事业部组成,拥有乘用车和商用车两大产品系列,涵盖七大常规领域和四大特殊领域,是新能源汽车行业的先行者和引领者。

2、手机部件及组装业务:由第三—第九事业部组成,为客户提供垂直整合的一站式服务,产品覆盖消费电子、汽车智能系统、物联网、机器人、人工智能及新型智能产品等领域。

3、二次充电电池业务:由第一、第二事业部组成,主要负责消费类电池和动力电池研发和生产,是目前全球领先的二次充电电池制造商之一。

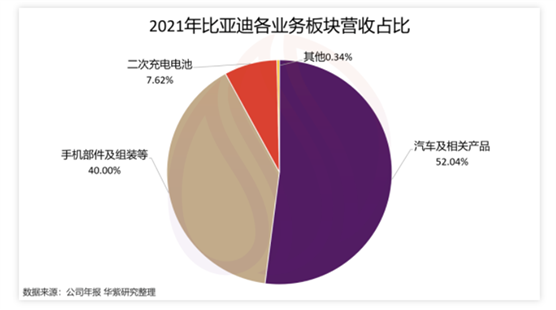

根据2021年年报,比亚迪收入2161亿元,其中汽车及相关产品、手机部件及组装等、二次充电电池及其他营收分别为1,124.89、864.54、164.71、7.27亿元,占比如下图所示:

比亚迪估值分析

(一)汽车业务

比亚迪从电池起家,但是汽车板块才是撑起万亿市值的主要支柱,2021年汽车板块营收1124.9亿元,占比52%。比亚迪汽车已经形成了最为完整的产业链,也是世界上唯一一家电池、电机、电控技术都掌握在自己手里的车企。

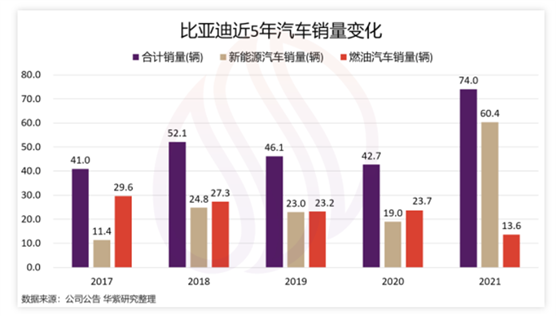

从比亚迪汽车近5年的销量来看,2021年的销量呈现了爆发式增长,且新能源车的占比越来越高,2022年已经全面停止了燃油车的销售。2021年的爆发是比亚迪长期以来大力研发的收获,DMi插电式混动技术、刀片电池、CTB(cell to body)技术让比亚迪不管是面对纯电动车企、混动车企还是燃油车的竞争都能立于不败之地,其2022年上半年新能源汽车的销量已经超过去年新能源车销量,并再次超过特斯拉,成为全球新能源车的销冠。

比亚迪和特斯拉尽管有很多的不一样,但两者起步时间差不多,销量比肩,是一个较好的参照对象,2021年比亚迪销量为74万辆,其中新能源车为60.4万辆,特斯拉销量为93.6万辆,以近百万的销量坐上了新能源汽车的王座。但今年以来,比亚迪犹如开挂一般,销量节节攀升,已经重登新能源汽车全球销冠宝座。

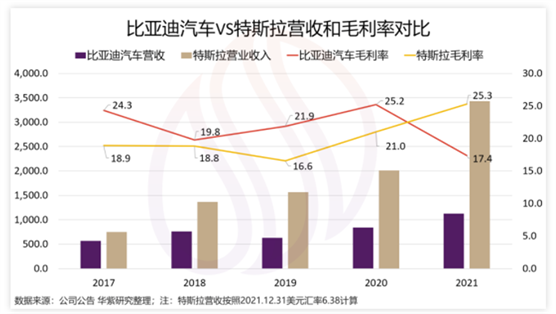

从过去五年来看,比亚迪汽车营收与特斯拉的差距是不断拉大的,2021年约为特斯拉的三分之一,原因是特斯拉的售价较高,而且model 3和model Y走量车型上来后,迅速占领市场。毛利率来看,特斯拉后来居上,在2021年实现反超,高出比亚迪近8%,这与特斯拉的爆款单品、规模优势和软件服务销售收入提升关系较大。

特斯拉2022年上半年销量为56.4万辆,Q1和Q2分别交付31万辆和25.4万辆,受到上海工厂停工的影响,交付量略低于预期,随着上海工厂复工复产及全球其他工厂的推进,预计全年有望实现150万辆的销售目标。

2022年Q1特斯拉实现营业收入187.6亿美元,如果全年实现150万辆销售目标,营业收入有望达到907.7亿美元,相对于2022年7月15日收盘价,特斯拉总市值为7464.1亿美元,相对于2022年预测收入的PS为8.2倍。

2022年上半年比亚迪销量为64.6万辆,相当于2021年全年的87.3%,简单类比其收入为982亿元,如果全年也达到150万的销量,其营业收入预计将达到2280.2亿元。考虑到比亚迪的毛利率是特斯拉的68.6%,其全球布局、智能驾驶都落后于特斯拉,我们将比亚迪汽车的适用PS调整为特斯拉的一半,即4.1倍,则比亚迪汽车板块的合理市值为9348.4亿元人民币。

(二)手机部件及组装业务

比亚迪的手机部件及组装业务是比亚迪什么都能造的底气所在,比亚迪电子(HK.0285)是全球领先的平台型高端制造企业,专注于为客户提供新材料的开发、产品设计及研发、零组件及整机制造、供应链管理、物流及售后等一站式的服务。业务涵盖多个领域,涉及智能手机、智能穿戴、电脑、物联网、智能家居、游戏硬件、机器人、无人机、通信设备、电子雾化、汽车智能系统、医疗健康设备等多元化的市场领域,2021年的营收占比为40%。

比亚迪电子的股价从2021年1月份的62.4元最低回落到今年5.10日的13.12元,一年半的时间,跌幅接近80%,背后的原因是全球手机市场趋于成熟,加上疫情影响,原材料成本上升,产能利用率较低,导致毛利率从2020年的11%下降到7.6%,归母净利润大幅下滑。

但这一情况有所变化,随着与北美大客户的合作深入,代工产品可能增加,而比亚迪汽车销量的暴增,越来越多的手机产线被改造用于汽车零部件的生产,有效提升了产能利用率,也为比亚迪电子带来更多的想象空间。

2021年手机部件及组装业务营收为864.5亿元,比亚迪电子的营收为890亿元,中间有部分差距,主要是母公司子公司之间的关联交易抵消,包括汽车电子业务和部分防疫物品等的归类导致。但因为误差占比较小,影响可以忽略。我们以2022年7月15日的港股比亚迪电子市值503.6亿港币,计433亿人民币(人民币兑港币汇率为0.86)。比亚迪股份占比为65.76%,得出比亚迪电子部分市值为285亿元。

(三)二次充电电池业务

比亚迪电池业务是比亚迪创立的起点,创始人王传福先生就是电池方面的专家,但由于采取了封闭的战略,电池业务被宁德时代后来居上,甚为可惜。尽管如此,比亚迪的电池业务仍然高居国内第二,并长期居世界前列。

在电池板块独立成弗迪电池后,比亚迪电池凭借深耕多年的技术积累有望缩小和宁德时代的差距,实现王者归来。尤其是刀片电池的推出,掀起了磷酸铁锂电池在新能源乘用车中的回归浪潮,磷酸铁锂电池装机量开始呈现出较为明显的增长态势,并在2021年7月实现了对三元电池装机量的反超。

根据中国汽车动力电池产业创新联盟披露的数据,2022年1-6月,三元电池累计装车量45.6GWh,占总装车量41.4%,累计同比增长51.2%;磷酸铁锂电池(LPF)累计装车量64.4 GWh,占总装车量58.5%,累计同比增长189.7%,反映出目前动力电池市场中,磷酸铁锂电池占据一定优势。

根据中国汽车动力电池产业创新联盟公布最新数据,2022年1-6月,我国动力电池产量累计206.4GWh,累计同比增长176.4%。另一方面,1-6月,我国动力电池累计装车量110.1GWh, 累计同比增长109.8%。

2021年宁德时代的动力电池装车量80.51GWh,占比52.1%,今年上半年占比下降到47.67,比亚迪在汽车销量暴增的带动下,今年上半年的装车量已经超越去年,占比从16.2%提升到21.59%,比亚迪汽车销量预计会继续大幅增加,伴随弗迪电池外供增加,比亚迪电池板块有望进一步缩小和宁德时代的差距。

因此,当下以宁德时代作为参考来对比亚迪电池业务估值是合理的,下图是近五年比亚迪和宁德时代的营业收入及毛利率对比,可以明显看出,“朋友圈”广大的宁德时代增速远高于比亚迪电池,毛利率也显著高于比亚迪,同一个行业,毛利率差异如此之大,令人费解,我想关联交易及生产效率可能是主要原因。

另一个趋势是两者的毛利率都处于下滑状态,这除了与原材料价格有关外,二线电池厂商的冲击应该是主因,竞争加剧,加之中游行业本身就容易受制于上游和下游,整个行业的毛利率呈现下滑趋势。

动力电池是比亚迪和宁德时代的主要营收贡献,所以我们大致可以根据动力电池的销量来估计两家公司2022年的收入。弗迪电池目前主要是自供,我们大概可以根据比亚迪汽车的销量来推测下半年的装车量,比亚迪汽车全年销量有望达到150万辆,据此比亚迪动力电池2022年的装车量预计为:150/64.6*23.78=55.2GWh,则2022年的收入有望达到55.2/20.56*164.71=442.2亿元。根据同花顺IFIND数据,市场综合预测宁德时代2022年营收为2759亿,按照2022年7月15日的收盘价,宁德时代总市值为13008亿,PS为4.7,考虑到比亚迪毛利率显著低于宁德时代(有望修复),但今年以来增速又超过宁德时代,我们以4倍的PS来对比亚迪电池业务进行估值,为442.2*4=1768.8亿元。

(四)半导体业务

比亚迪半导体主营业务涵盖功率半导体、智能控制 IC、智能传感器和光电半导体,产品线较为丰富,国外竞争对手因成立时间早、技术积累深厚、资金充足,也普遍在半导体行业实现了多产品、多领域的覆盖。主要企业有英飞凌、意法半导体、三菱电机、赛米控、安森美、恩智浦、莱姆、欧司朗等。

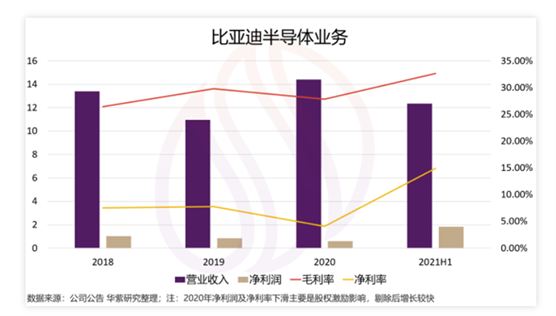

根据比亚迪半导体招股书,公司 2018、2019、2020、2021 上半年分别实现营收 13.41 亿元、10.96 亿元、14.41 亿元和 12.35 亿元,除 2019 年受新能源行业补贴退坡影响收入有所下滑,整体呈现大幅增长的态势。

各业务占比来看,2021 上半年公司功率半导体、智能控制 IC、智能传感器、光电半导体、制造及服务分别占营收的 38.07%、14.41%、21.79%、18.57%和 7.17%。

公司2018年到2021上半年毛利率分别为26.44%、29.81%、27.87%和32.64%,稳中有升。主要系公司规模效应逐步体现,同时高端产品占比也逐步提高。

公司 2018 年到 2021 年上半年净利润分别为 1.04 亿元、0.85 亿元、0.59 亿元和1.84 亿元,净利率分别为 7.55% 、7.76% 、4.07%和 14.91%稳中有升。2020 年净利润和净利润率有明显下滑主要系股权激励费用影响,扣除影响后,公司 2020 年和2021 年上半年净利率分别为 9.22%和 19.58%,盈利能力逐年提高。

采用比亚迪半导体的股权激励行权的利润指引及可比公司的净利率估计盈利,2022年预计利润为4.74亿,按照最新可比半导体公司估值PE为60倍,比亚迪股份占比为72.3%,得出比亚迪半导体板块市值为206亿元。

综上所述,比亚迪的汽车、电子、电池和半导体估值之和为:

9348.4+285+1768.8+206=11608.2亿,折合每股为398.8元,当前比亚迪市值为9845亿元,每股价格为338.2元,有18%的上行空间。

比亚迪的问题与未来

比亚迪是一个庞然大物,对核心技术的执着追求和对产业链的严格把控,都是比亚迪掌舵人王传福性格的折射:希望把一切都掌握在自己手里,牢牢控制自己的命运。这何尝不是那一代人骨子里的倔强,王传福出生于1966年,那个时代一切都稀缺,我们跟美苏关系都不好,自力更生成了整个国家和民族的信仰。

因此,我们看到了今天的比亚迪。而任何事物都有两面性,比亚迪全产业链和核心技术的掌控,造就了一个强大的比亚迪,同时也给比亚迪带来了巨大的挑战,而比亚迪存在的问题或者能否更为强大,也是硬币的两面,将问题解决,比亚迪的未来是星辰大海;问题得不到解决甚至恶化,比亚迪也就行将至此。所以,关注问题及解决问题的进展,是我们判断比亚迪是泡沫还是空中加油的关键。

(一)市场化改革能否顺利推进?

乍一看,大家会有所疑惑,一个民营企业怎么还需要市场化?但当你看到比亚迪庞大的体系后,就不难理解了,比亚迪就相当于一个独立王国,如何理顺、激励各业务板块做大做强是市场化改革的应有之义。

我们已经看到比亚迪的动作,除了比亚迪电子于2007年上市,现在比亚迪半导体也已经过会,比亚迪电池独立成弗迪电池后,预计也可能启动上市流程。原来封闭的体系,造就了比亚迪强大的垂直整合能力,但也让比亚迪各业务板块未能受到市场竞争的充分洗礼,电池板块首当其冲。

相对于宁德时代,比亚迪电池起步更早,积累更深厚,但长期以来,比亚迪动力电池仅仅自供,不像宁德时代朋友搞得多多的,结果就是2021年宁德时代的营收是比亚迪电池的8倍之多。现在比亚迪电池已经开始外供,相信会逐步缩小与宁德时代的差距。

市场化改革衍生出来的是管理问题,如何将比亚迪庞大的业务体系管理好,扬长避短,这是摆在比亚迪面前的一道必答题。具体来说:

1、如何保证各业务的真正独立性,打消竞争对手的顾虑?比如电池外供,友商必定会担忧当供应紧张的时候,比亚迪会优先满足比亚迪汽车的需求,从而影响到友商的利益。再比如,当先进的技术研发出来后,是否能无差别地给到友商?如果不能保持其独立性,单靠自身的消化,永远也无法做大做强。

2、如何培养、筛选和激励管理团队,打造一批敢闯敢拼的精兵强将。王传福的掌控力是一把双刃剑,既带领比亚迪披荆斩棘,也会导致企业缺少开疆拓土的人才。因为比亚迪需要的不是一般的高管,比亚迪需要的是一批企业家,带领各独立板块开疆拓土,抢占市场。而企业家是需要空间施展、需要激励到位的,华为在这方面值得学习。

(二)比亚迪的国际化能否突破?

如果单纯看销量,今年上半年,比亚迪再次夺得新能源汽车销量全球冠军,但是大家心目中的新能源汽车的领军者仍然是特斯拉,一是其智能化更领先;二是国际化更出色。比亚迪乘用车的国际化刚刚起步,如果能突破到国内和国际销量并驾齐驱,那就相当于再造一个比亚迪。

(三)比亚迪的智能化能否迎头赶上?

王传福说过,新能源汽车上半场是电动化,下半场是智能化。智能化主要包括自动驾驶和智能座舱,比亚迪在智能化方面,不仅落后于特斯拉,面对蔚小理为代表的新势力,也相对落后,当然比亚迪肯定也已经在发力,相信其在销量加持下,获得的数据指数级超过除特斯拉外的其他车企,有望迎头赶上,甚至后来居上。

(四)比亚迪品牌向上能否成功?

2021年底,比亚迪收购了奔驰手中40%的腾势股份,收购完成后比亚迪占腾势90%的股份,自此合资十年的腾势品牌宣告失败,比亚迪顺势将腾势打造为旗下高端品牌,并在2022年下半年推出与华为合作的豪华品牌,希望以此实现品牌向上,摆脱低端的品牌形象,并进一步完善产品矩阵,在各个价位都有产品布局。从目前腾势MPV的订单来看,腾势汽车初战告捷,如能乘胜追击,实现品牌向上,对比亚迪将是巨大的促进,有利于提升其毛利率和净利润,实现估值提升。

(五)再看两个关键指标。

通过上文的分析,比亚迪的市值主要由汽车和电池板块贡献,因此关注比亚迪汽车销量(包括腾势和豪华品牌的销量)和电池装车量,就抓住了主要矛盾,是我们判断比亚迪的重要动态指标。

结论

综上所述,类比特斯拉、宁德时代和半导体公司,比亚迪当前的合理市值为1.16万亿,折合每股价格为398.8元,较当前有18%的上行空间。因此,我认为,比亚迪当前的估值没有泡沫,相对合理。

而当前高点后的回调盘整,是空中加油还是长期盘整,需要看比亚迪能否解决市场化改革、国际化、智能化、品牌向上的问题,这些问题解决的进度及好坏,决定了比亚迪能否向2万亿甚至是3万亿突破。

尽管困难重重,但我选择相信船夫哥的智慧和定力,比亚迪有机会继续向上,代表中国的新能源车企,比肩甚至超越特斯拉,屹立于新能源汽车革命的潮头。

摘自-行研资本

| 上一篇 | 下一篇 |

|---|---|

| 股价暴跌、盈利下滑,盲盒突然不香了?泡泡玛... | “新的石油!”谁是中国真正的“锂都” |