在线音频第一股已暴跌90% 喜马拉雅还能撑起 270亿的估值吗?

时间:22-04-20 来源:凤凰网财经

在线音频第一股已暴跌90% 喜马拉雅还能撑起

270亿的估值吗?

3月29日,在线音频平台龙头喜马拉雅更新在港交所的招股书,这已是喜马拉雅第三版招股书 。2021年5月1日,喜马拉雅首次递交了美股招股书,计划在纽交所上市,随后中止赴美IPO计划,转道香港。2021年9月13日,喜马拉雅向港交所递交招股书,6个月之后进入失效状态。这次更新,是按照联交所上市规则要求更新数据和资料。

灼识咨询的数据显示,喜马拉雅2021年在手机端音频收听总时长和总收入方面在中国在线音频领域排名第一。虽然2021年平均月活跃用户达到2.8亿,但公司却一直未能实现盈利,三年亏损20亿。凤凰网财经《IPO观察哨》发现,喜马拉雅走的是高投入高增长的模式,需要投入的地方多,营销费用持续增长,内容分成和内容成本居高不下,亏损现状难以改变,并且内容侵权问题多多,曾赔偿近5000万。

上市前12轮融资,曾经的第二大股东上海证大暴雷

“世界上最长的河,亚马逊成为了全世界最大的电子商务平台;传说中最大的宝藏,阿里巴巴成为了中国最大的电子商务平台;世界上最高的山脉喜马拉雅会成为什么?”喜马拉雅的联合创始人余建军这样回复外界产品名字的由来。

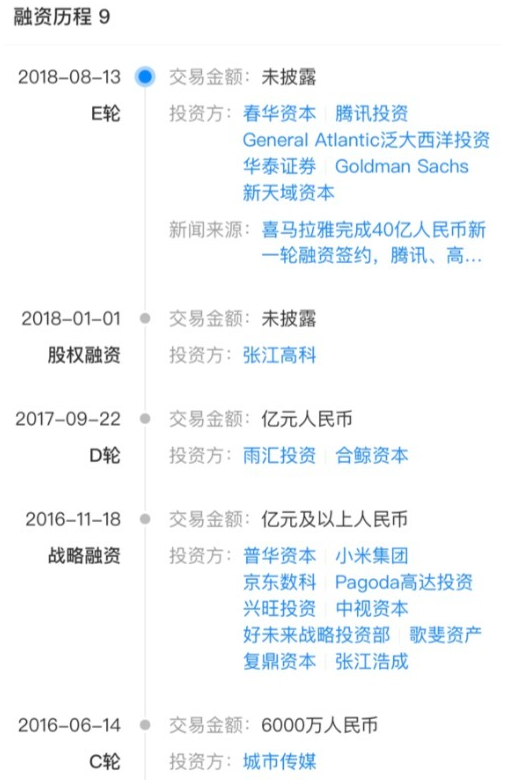

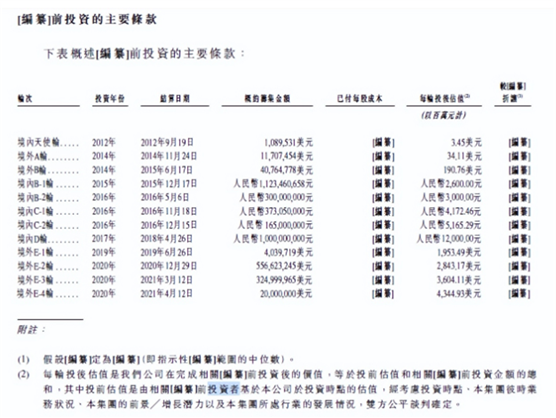

喜马拉雅也没有辜负它的名字,自2012年成立以来,用户数不断增长。2014年5月,喜马拉雅宣布完成A轮融资。随后在2015年到2016年完成了阅文集团的战略投资、华山资本等投的B轮融资和小米等的B+轮融资,彼时估值达到12亿美元。

此后3年里,喜马拉雅保持了一年融资一次的节奏,完成了从C轮到E轮的融资,京东、好未来、城市传媒、腾讯纷纷入局。2020年E轮融资重启,获得9亿美元的E+轮融资,不过资方选在其上市前投资,低价入场的意图非常明显。

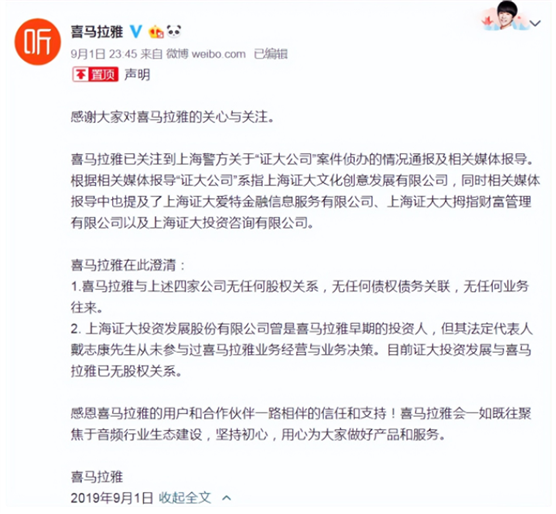

值得注意的是,曾因集资诈骗锒铛入狱的证大系戴志康与喜马拉雅存在千丝万缕的股权关系。喜马拉雅成立之初,董事长正是戴志康,证大投资占股66%,直到2018年,证大投资仍是喜马拉雅的第二大股东。

2019年5月24日,包括证大投资戴志康、小米洪峰在内的12名董事退出,2019年6月24日,喜马拉雅第二大股东证大投资退出喜马拉雅股东行列。

3个月后,上海公安局浦东分局通告称证大公司法人代表戴志康与多位高管已在 8 月 29 日投案自首。戴志康承认通过理财平台吸收资金,现已无力兑付。

晚上,喜马拉雅对外发布声明称,证大投资曾是喜马拉雅早期的投资人,但其法定代表人戴志康从未参与过喜马拉雅业务经营与业务决策,目前证大投资发展与喜马拉雅已无股权关系。

2019年11月22日,媒体报道称喜马拉雅已启动Pre-IPO融资,融资额约为3.5亿美元,同时还将谋求2020年赴美上市。

收入增速放缓,三年亏掉20亿

近两年互联网巨头也开始进入音频赛道。据不完全统计,2020年,腾讯推出“酷我畅听”,之后又收购“懒人听书”全部股权;2021年,字节跳动推出“番茄畅听”APP等 新玩家,通过不同方式涌入在线音频赛道。

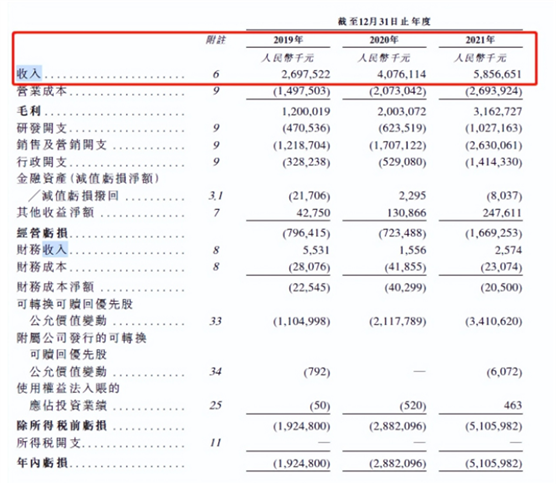

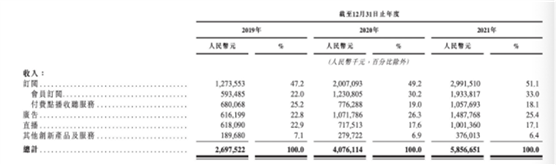

招股书显示,喜马拉雅2019~2021年营收分别为 26.8亿元、40.8亿元、58.6亿元,同比增长81.4% 、51.1%、43.7%。虽然营收快速增长趋势明显,但增速在放缓。

喜马拉雅亏损虽逐年收窄,但扭亏为盈似乎仍遥遥无期,陷入增收不增利的怪圈。招股书显示2019-2021年年内亏损分别为19.25亿元、28.82亿元、51.06亿元,累计亏损99.13亿元,经调整年内亏损分别为7.49亿元、5.39亿元、7.59亿元,累计亏损20.47亿元。

知识付费时代给在线音频行业打开了创收的大门,在线音频平台纷纷尝试扩大自身服务的场景覆盖,试图寻找更多的变现手段。然而,在线音频平台收入方式单一,订阅服务、广告变现仍是主要变现渠道。

根据招股书,喜马拉雅的收入包括订阅(会员订阅及付费点播收听)、广告(效果广告)、直播及其他创新产品和服务(物联网设备、ip衍生品等)。2019~2021年,订阅收入分别为12.74亿元、20.07亿元、29.92亿元,分别占总收入的47.2%、49.2%及51.1%。广告收入分别为6.16亿元、10.72亿元、14.88亿元,分别占总收入的22.8%、26.3%、25.4%。直播收入分别为6.18亿元、7.18亿元、10.01亿元,分别占总收入的22.9%、17.6%、17.1%。

得益于喜马拉雅逐年增长的活跃用户,订阅和广告收入逐年增长占了收入的半壁江山。曾被视为喜马拉雅业绩增长的第二支点的教育因为受双减政策的影响,在招股书中已经被删除。之前教育服务为喜马拉雅贡献了2个多亿的收入,并且总营收的比重从0.5%到5.6%,增长势头迅猛。

直播的营收虽然在缓慢增长,喜马拉雅也在招股书中描绘了直播收入未来的前景,表示会推出更多类型的直播服务及功能,特别是会与更多的汽车厂商建立合作关系,并计划推出品牌电台服务等新功能。荔枝fm也在发力车载场景下的播客,已经与小鹏汽车、广汽、比亚迪等合作,在车联网方面竞争激烈。

再加上音频直播的局限性,没法给用户产生视觉和听觉冲击,虽然从2017年就开始的直播业务,想成为收入的主力并不容易。

凤凰网财经 《IPO观察哨》发现喜马拉雅 的竞争对手“音频第一股”荔枝fm的日子也不好过,虽然在 2020年Q4荔枝实现了单季度盈利892万元,但2021年全年依然是亏损的。2019年-2021年净亏损分别为1.3亿元、8218万元 和1.27亿元。

与喜马拉雅一样,荔枝的业务模式也十分单一, 收入的主要来源 为音频娱乐以及播客、广告和其他收入两部分 ,其中音频娱乐全年收入 为 21.01亿元,占总收入的99.15%,2020年这部分收入为14.81亿元。播客、广告和其他收入为1803.9万元,2020年为2178.8万元。

资料显示 2020年1月荔枝FM正式登陆纳斯达克,成为在线音频第一股。发行价11美元/股,上市当天最高涨至15.25美元,第二个交易日,跌破发行价,。之后荔枝股价持续走低,长期位于发行价格之下。

clubhouse的爆火也让与其业务高度相似的荔枝迎来了自己上市以来的高光时刻,达到股价的最高点16.75美元,不到半个月的时间,股价暴涨400%。

不过在clubhouse热度过去之后,股价回落到3美元附近,截至4月9日收盘,已跌至1.36美元/股,跌幅逾90%。可见资本市场对在线音频业务的前景并不看好。

营销费用高企,内容分成和成本居高不下

和许多成长期的公司一样,喜马拉雅陷入了增收不增利的魔咒,盈利模型尚未跑通。在招股书中,喜马拉雅就亏损给出解释,成本开支增加主要是由于内容获取、销售及营销活动以及研发活动开支的增加。一位资深行业观察人士在接受采访时也表示:“作为长音频领域中的头部平台,喜马拉雅所遭遇的亏损问题与优爱腾等长视频内容平台极为相似,无外乎都是成本支出规模远高于业务收入总和。”

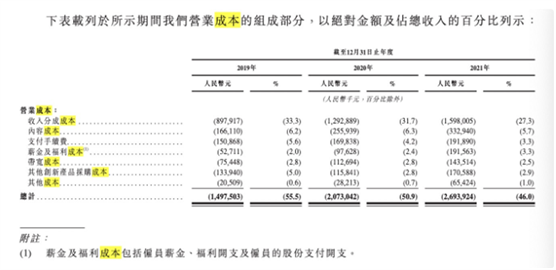

在内容获取方面,招股书显示,喜马拉雅的主营成本中占比最高的是付给内容创作者的节目收入分成和内容购买成本。其中,2019年~2021年的收入分成分别为8.98亿元、12.92亿元和15.98亿元,占比分别为33.3%、31.7%和27.3%,内容购买成本为1.66亿元、2.56亿元和3.33亿元,占比为6.2%、6.3%和5.7%。

喜马拉雅目前的内容供给模式为PGC+PUGC+UGC:即以著名IP孵化加盟制作的专业生产内容、细分领域具备专业能力的用户生产内容、普通用户生产内容为主导的内容模式。这种模式注定短期内要不断花钱采购版权内容,并招股书里喜马拉雅也表示会继续获取高质量的授权内容,以扩大和使内容产品多样性。言外之意,未来可能会继续在内容获取上花费大价钱。

在销售及营销活动方面,招股书显示喜马拉雅2019年~2021年营销费用分别是12.19亿元、17.07亿元、26.3亿元,占营收的比重分别为45.17%、41.88%、44.9%,相当于每2块钱收入中就有1块钱营销成本。

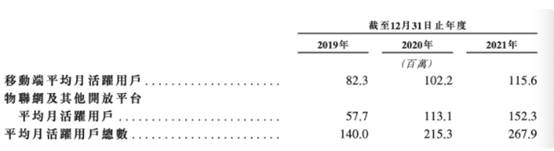

2019年~2021年移动端月活用户分别为0.82亿、1.02亿、1.16亿,增速为49.09%、24.39%、13.73%,月活数据虽然在持续增长,但是增长速度变缓,花的钱越来越多,得到的用户越来越少,未来获客成本只会越来越高,

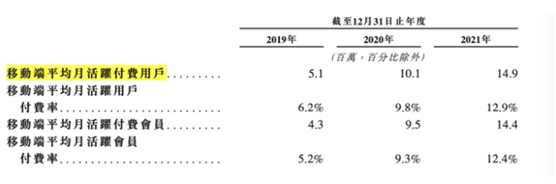

在移动端付费用户的转化效果上,喜马拉雅移动端平均月活跃付费用户从2019年的510万增长到2021年1490万,付费率从6.2%大幅增长到12.9%。

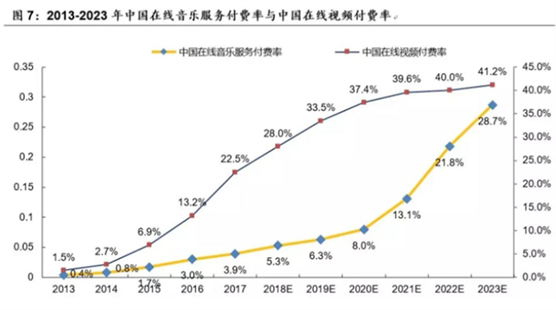

凤凰网财经《IPO观察哨》翻看资料发现,喜马拉雅与在线音频同行荔枝fm相比,付费率比较高。荔枝fm2021年月活达到5840万,月均付费用户仅为48.8万,付费率只有0.84%。但是与在线视频动辄30%以上的付费率相比,还是有较大差距,在线音频的付费空间还有待挖掘。

来源:国海证券研究所

这些都是靠烧钱带来的假象,如果一旦停止烧钱,还会不会保持增长势头呢?

内容侵权问题多多,曾赔偿近5000万

虽然喜马拉雅在内容购买上花费不小,但依然存在版权纠纷。根据招股书,喜马拉雅在2018~2020年因为侵犯版权纠纷,分别赔偿了150万元、610万元、3700万元,三年赔偿近5000万。

天眼查数据显示,喜马拉雅的母公司上海喜马拉雅科技有限公司涉及案件2793例案件,被告2039例,53%的涉案案由为侵害作品信息网络传播权纠纷。

近年来,包括多位作家 、音乐人均曾公开指出喜马拉雅出现的各种侵权行为。

2018年作家曾鹏宇曾在微博称在喜马拉雅发现自己书籍的有声书内容,并未得到他本人和出版社的授权,并且影响到了自己后续与被的推出正版有声书。并在一年后再次被侵权,这也引起了中国文字著作权协会(下称“文著协”)的关注,文著协也表示曾收到过很多作家会员对包括喜马拉雅在内的有声书平台的侵权投诉,并公开征集作家会员对喜马拉雅和其他有声书平台侵犯作者著作权的投诉。2021年4月26日,据媒体报道喜马拉雅官方编辑未经许可,将明白音乐旗下音乐人的作品名字和作曲者信息更改盗播,事后音乐人与平台工作人员沟通时,对方还回复称“这样是为了多一个途径来推咱们的内容”。

2019年6月国家网信办会同有关部门,针对网络音频乱象启动专项整治行动,对喜马拉雅app采取下架30天处置。2021年5月13日,上海证大喜马拉雅网络科技有限公司因违反互联网视听节目服务管理收到行政处罚。2021年7月10日,国家互联网信息办公室网站发布消息称,掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查。

喜马拉雅取消赴美IPO,改为赴港上市,总体看来不失为一个明智的选择。竞争对手荔枝的股价暴跌90%,资本市场对在线音频前景顾虑重重。2019年喜马拉雅的估值达到200亿,2022年喜马拉雅的估值为43亿美元(约273亿人民币),中概股、港股大跌的情况下,喜马拉雅如何撑起273亿估值?

如何调整自己的业务、增强盈利能力,解决版权风险,喜马拉雅会有怎样的动作凤凰网财经《IPO观察哨》将继续关注。

摘自-凤凰网财经

| 上一篇 | 下一篇 |

|---|---|

| 抢比亚迪生意的电池独角兽,成立两年估值80亿... | A股30年罕见!刚刚,7.8亿大弃购!230元新股 ... |