最新通胀公布:美国高烧,中国疲软,都急了

时间:22-01-18 来源:钱生钱

最新通胀公布:美国高烧,中国疲软,都急了

昨天,中美两国的最新通胀数据都公布了。

美国12月CPI(居民消费品价格)升至7.0%,续创40年来新高,连续8个月高烧不退。

中国12月CPI则回落至1.5%,表明疲软不振。

双方的共同点是:都急了。

1

通胀指数应该是当下最值得关注的指标。

因为它反映了货币量和生产力之间的关系,进而反映出当前所处周期和下一步的预期。

最近我一直强调:

我们正处在一个十字路口。

美元收缩、人民币宽松的十字路口。

外贸下行、基建上马的十字路口。

中美最新的CPI数据,再次印证了这一点。

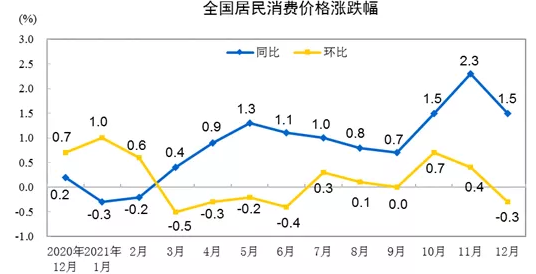

中国12月CPI同比上涨1.5%,相比11月份的2.3%大幅回落。

环比更是两连降。

PPI(可理解为工业原材料价格)同比上涨10.3%,环比下降1.2%。从10月高点持续回落。

图我就不放了,免得大家看花眼。总之你知道高位回落就行了。

回想10月PPI飙升的时候,很多声音说:

原材料价格会传导到消费品,导致新一轮大通胀。

包括很多金融大V和“经济学家”,都在宣扬这一点。

为此,我写文《PPI爆表,又要大通胀了?1000字告诉你真相》澄清这种谬误:

看了市面上很多分析,发现大家对这个问题误解比较深。

我的核心观点是:

1、PPI筑顶迹象明显,大概在高位震荡2~4个月就会回落。

2、PPI向CPI传导的力量非常弱,其自身尚且不能保,更无力引起大通胀。

3、当然,CPI在随后几个月确实大概率上行,但一不会持续太久,二不会幅度太大。

并从逻辑上驳斥了“面粉价格决定面包价格”的谎言。

因为在最根本的经济模型中,一定是终端需求拉动上游需求,而不是反过来、“上游推动下游”。

虽然现实中,上游供应和下游需求的价格之间会存在一定的粘滞性。但从“经济动力学”模型上讲,经济发展从来都是需求拉动,而不是供应推动。

所以今天我们看到:

PPI并没有推高CPI,而是CPI把PPI拽下来了。

完全符合预期。

(当然,功劳首先要归于国家的保供稳价政策)

CPI和PPI双双回落,意味着中国自2019年开启的经济回升周期在2021年上半年达到一个高潮后,确认进入了下行周期。

还意味着,我们还会继续进行逆周期调节——适度放水、基建上马。

再来看看“高烧不退”的美帝。

2

美国12月份CPI升至7.0%,创1982年以来新高。

美国CPI走势图

2021年5月以来,美国通胀就持续高烧,人民“生活在水深火热之中”。

也因此,美联储收水马蹄疾,屡放狠话。

前几天的听证会上,鲍威尔强调:

(美联储加息的两大前提条件:充分就业和通胀高企)目前更为关注通胀。

2022年晚些时候我们可能允许收缩资产负债表规模,随着我们度过2022年,我们将使政策正常化,这次削减资产负债表将会“更早更快”。

其实美联储的动作已经很晚了。

加息的条件早已具备:失业率几乎降至历次经济萧条时期的低位,甚至比2015年加息的时候还要低。

有意愿工作、有能力工作的人,基本上全都找到工作了。

工资上涨也十分可观。

根据美国安德普翰人力资源服务公司(ADP)的数据,9月份换工作的人平均工资增长高达创纪录的6.6%,是第三季度工资增长的两倍。10月份的平均时薪同比上涨4.9%。

但值得一提的是:

工资的普遍上涨,常常是一轮放水周期的最后一波。

我认为,美国通胀在未来几个月里CPI同比虽然会保持高位,但实际上却是在筑顶(环比走平),而10月份之后,必将出现大幅下降。

3

收水收晚的结果就是:

由于没抓提前量,并不能避免高通胀;

反而会在通胀自然回落的过程中砍上一刀,使其加速坠落。

就如同赛车过弯时转向不及时,车尾撞到外侧护栏。情急之下又转向过度没及时回正,车头又撞向内侧。

一方面,欧美供应链加速恢复,有抑制通胀的作用,另一方面,美元收水又减少需求,于是,海外供需矛盾将加速缓解。

对于中国来讲,面临着因外需减少而导致的外贸压力。

而国内经济下行和多点散发的疫情又制约着内需,进而压力明显增大。

所以:

1月10日的国常会上,部署加快推进“十四五”规划《纲要》和专项规划确定的重大项目——推进基建;

1月11日,国务院发布了《关于做好跨周期调节进一步稳外贸的意见》——稳住外贸。

相比前几次高规格会议,这次国常会对基建的表态更积极、更紧迫。

专项债要“抓紧发行”,投资项目要“加快推进”,预算投资倾向“尽快开工”项目,留存资金要“尽快落实”。并且要“指导新开工项目投资下降的地方加强工作”,压实各地责任。

通胀的掣肘少了,基建的脚步越来越急。

2022年元旦以来,多地重大工程项目建设开工。据不完全统计,截至1月10日这些重大项目的总投资规模超过3万亿元。

所以我们看到,12月的社融回暖,主要是由政府债券支撑的(政府债主要是做基建用的)。

后续还有多少项目上马?

今年的投资额会达到多少?

我们将持续关注。

随着基建的大规模启动,央行必然会有适度的放水来支撑。

而当下通胀回落,中国降息的条件已经具备。

人民币降息, 美元加息。双方都在使劲往回打方向。

全球TOP2的两个大国,就在这不同的起伏周期中相互交错和较量。

汇率,作为两国交错的接触点,正承受着撞击与摩擦。

我们似乎听到了撞击的“啪啪啪”,以及摩擦的“滋滋”声。

摘自-钱生钱

| 上一篇 | 下一篇 |

|---|---|

| 从时间积累到价值成就,一场长期主义的赛跑? ... | 今年第一个超级独角兽,估值1400亿 |