房地产税试点,个人非经营性公寓和写字楼免征

时间:21-10-25 来源:丁建刚房产

房地产税试点,个人非经营性公寓和写字楼免征

10月23日下午,新华社消息,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。

房地产税即将在部分地区试点

消息一经发出,立即引发社会各界关注,对于试点城市、试点开始时间、征税对象、免税范围、税率等问题,众说纷纭。

01

哪些城市会试点?

哪些城市会成为试点城市?各路人士都在猜测。

有人认为会是:近几年投资氛围较浓、房价涨幅较大的城市。

这种猜测当然有一定道理。

但更需注意,这次房地产税试点以出乎人们意料的速度赶在立法之前就出台的重要背景是:

共同富裕。

早在半年前4月30日的政治局会议上,提出了“制定促进共同富裕行动纲要”。

几天前,最高领导人首度提及房地产税,是在《求是》杂志发表的《扎实推动共同富裕》文章中。

在共同富裕行动纲要呼之欲出的背景下,此次谈及既没有提财税制度改革,也没有提房地产市场调控,指向就是共同富裕。

“要防止两极分化、消除分配不公。要合理调节过高收入,完善个人所得税制度,规范资本性所得管理。要积极稳妥推进房地产税立法和改革,做好试点工作。”

弄清这一背景,更有利于判断可能会在哪些城市试点。

02

何时开始试点?

全国人大的授权,没有明确试点时间。

但理论上,不可能拖延很久。

03

哪些房子要交房地产税?

全国人大授权明确:

试点地区的房地产税征税对象为居住用和非居住用等各类房地产。

这意味着住宅、写字楼、酒店式公寓、商铺等各种业态,都在试点征收的范围之内。

但请一定注意,还有一句重要的解释:

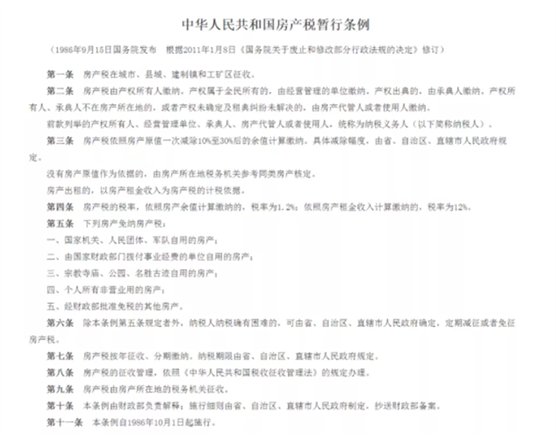

“非居住用房地产继续按照《中华人民共和国房产税暂行条例》、《中华人民共和国城镇土地使用税暂行条例》执行。”

事实上,非住宅类物业的房产税,在1986年发布的《中华人民共和国房产税暂行条例》(2011年修订)中规定就是要征收的。

而这次的房地产税试点对这一类物业,仍按原先的《中华人民共和国房产税暂行条例》的房产税来征收。

《中华人民共和国房产税暂行条例》第五条房产税的免征范围规定:

个人所有非营业用的房产,免征房产税。

如用于经营,比如用于出租则需要征收房产税,税率为租金的12%。

按此推理,个人拥有的非住宅类物业,包括写字楼、酒店式公寓、大平层公寓等,如果没有用于经营,仅仅是自用或自住,可能会躲过这次房地产税试点。

04

免税的范围

理论上,房地产税一定会有免税的范围。

或按照套数免(比如免征首套),或按照人均面积(比如人均60平方米等)。

具体的减免范围,需看每个城市制定的细则。

05

房地产税税率

可以猜测的税率是,或许略高于此前试点的上海和重庆,但高于1%的可能性较小,绝无可能如有的传言中所说的3%甚至5%。

征税,一定会考虑社会的承受能力。

06

对市场的影响

毫无疑问,房地产税的试点对试点城市人们的预期影响是巨大的。

但非试点城市同样不能存在侥幸心理。既然开始试点,又有5年倒计时的目标,那意味着5年之后全国范围内征收的可能性非常大。

但在研判房地产税对市场影响的时候,必须对时下特殊历史时期,全球和国内的疫情、国际政治经济秩序、国内的经济增长、房地产市场目前面临的严峻形势等进行综合分析和研判。

房地产税的试点,只是市场的影响因素之一。

摘自-丁建刚房产

| 上一篇 | 下一篇 |

|---|---|

| 新华社重磅文章:十问中国经济 | 五源资本刘芹:我遇到过很多聪明的人, 但他... |