花样年,迫在眉睫!

时间:21-09-17 来源:陌爷地产圈

花样年,迫在眉睫!

粤系房企,向来相对稳健,且战略思路与投资打法上,倾好偏安一隅。

尤以花样年作为典型代表,但近三年一路之坎坷,表现得用力过猛,而如今危机四伏,迫在眉睫。

2020年,花样年并没有实现18年所定下的千亿目标,反而财务状况一度恶化。

一、借新还旧,借高还低的融资困境,一路推高融资成本,年中创下新高14.5%。

二、短期刚兑缺口承压,被迫售卖项目股权,断臂求生。

三、销售业绩远不及预期,且增长乏力,难以为继。

NO. 1|壹

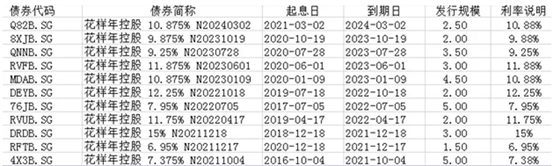

花样年堪忧的财务状况实则早有端倪,但走向公众视野的,要数6月份的一笔美元债。

关键词:2024年到期、2亿美元、利率14.5%、优先票据。

超行业平均利率两倍多,创下了年内房企发债利率新高。

而目的却是为了借新还旧,刚兑10月份到期,利率仅为7.38%的另一笔美元债。

与此同时,频频于公开市场小额回购未偿还票据的操作。

像是在努力提振二级债券市场的信心,更像是一场自救行动。

因为如果债券价格持续下跌,投资者会选择购买已经下跌还未到期的债券,那么新债会发不出去。

而相较于年内到期的9.5亿美元规模,2亿美元的借新还旧,显然缺口还很大。

不得不说留给花样年腾挪的时间不多了。

NO. 2|贰

花样年,还算是位有“故事”的同学。

96年起家深圳,09年香港上市,是最早作为享受房地产红利的一批。

后因潘军的加入,以及红二代创始人曾宝宝的放权,公司发展方向以及治理风格发生巨大变化。

在潘军的带领下,花样年旗下控股物业彩生活于2014年即在香港主板上市。

但地产板块盈利却大幅缩水,管理层甚至表示房地产开发业务对集团营业额已不太重要。

花样年开始谋求一种轻资产发展模式,但同时也错失了房地产的快速增长周期。

其次,管理人风格原因导致经营不稳,尤其是与大股东TCL的董事会之争,一时也被推上风口浪尖。

直到2018年,曾宝宝的回归,让花样年重回规模与快周转的赛道。

三年内站上千亿阵营的目标,让花样年打鸡血式得举债扩张。

对于花样年而言,选择在18年才开始激进式地扩张,显然是后知后觉。

然而行业的窗口时间是有限的,有效的窗口期内对花样年而言不得不快速博一把。

然而,代价也是明显的!

NO. 3|叁

在6月份,花样年的高管宣称下半年将会减少拿地。

同时迫于偿债压力,花样年也在悄悄的开始了“卖卖卖”的节奏。

目前据内部人士反馈:

花样年摆上货架在谈的项目包括一个位于北京丰台区的旧厂更新项目,以及在青岛、合肥、杭州和成都等地的部分股权项目。(来源:)

其中,杭州的第一批集中供地所获取的滨江浦沿地块,成交楼面价倒算实则已达到亏损状态。

辗转多次,也无人问津。

此外,花样年的土储结构与布局也是并不合理。

一方面,早期坚持中高端产品线,周转速度较慢,且回款节奏跟不上投资速度,进而导致资金缺口逐渐放大,在融资受限情况下,问题及弊端逐渐凸显与暴露。

另一方面,虽目前土储结构以深圳、广州、成都等一二线城市为主,但是土地位置较为偏僻,尤以难以去化的文旅性质住宅为主。甚至不及三四线城市项目的去化。

而回款受限,倒逼花样年不得不高成本融资,进而陷入恶性循环。

目前仅存量美元债一年内的利息就高达3.44亿美元(23亿元),而2020年的净利润也不过17.52亿元,利润甚至还不够还利息的。(数据统计来源于公众号:一号地产)

此外,近期受到裁员风波的影响,也逐渐动摇着花样年在资本市场以及行业中的信心。

从这个维度来看,花样年已实实在在地沦为金融机构的打工仔!

花样年,已迫在眉睫!

摘自-陌爷地产圈

| 上一篇 | 下一篇 |

|---|---|

| 中国人“喝”出4000亿茶饮市场,本土新玩家何... | 千亿级咖啡赛道尚未发掘?如家、尚美等连锁酒... |