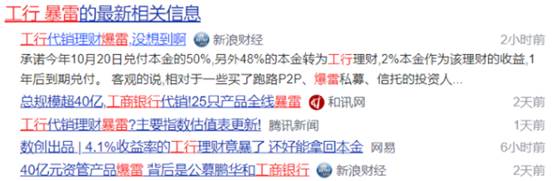

工行4.1%年化理财爆雷,

时间:20-10-23 来源:金融行业网

工行4.1%年化理财爆雷,

“去刚兑”还要付出更多的代价!

要逐渐适应银行理财暴雷越来愈多的情况……

01 4.1%收益的理财也雷了

这两天的金融圈的大瓜,非工商银行代销理财产品暴雷莫属。

据报道,鹏华基金子公司鹏华资产管理有限公司作为管理人、由工商银行代销的“鹏华聚鑫1号-25号资管计划产品”,本于今年8月份到期,目前已两次延期分配。产品总规模40亿元,资金缺口或超20亿元。

很多人听到这个消息,可能会感觉到不可思议。工行和鹏华在各自行业内都是大牛,怎么产品还会爆雷?

来看一下事情具体原委和时间线:

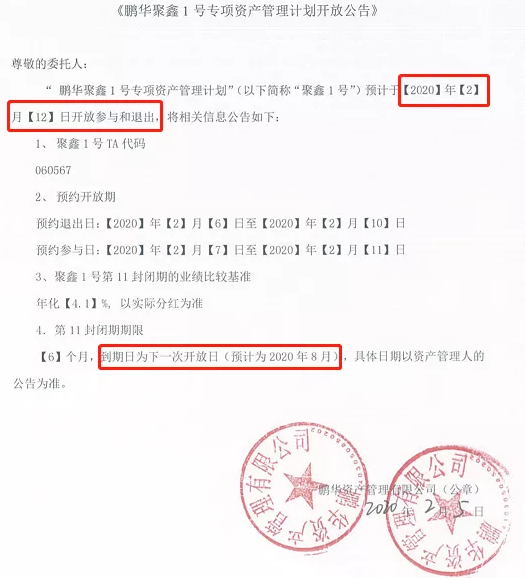

事情是这样的,2020年2月开始,工商银行推出了一个固收理财,风险级别R3(该级别理财产品不保证本金的偿付,有一定的本金风险,收益浮动且有一定波动。),稳健型,100万起投,6个月到期,业绩比较基准4.1%。

这里注意一下,这款产品,工行仅为“代理销售”,管理人是鹏华资管。

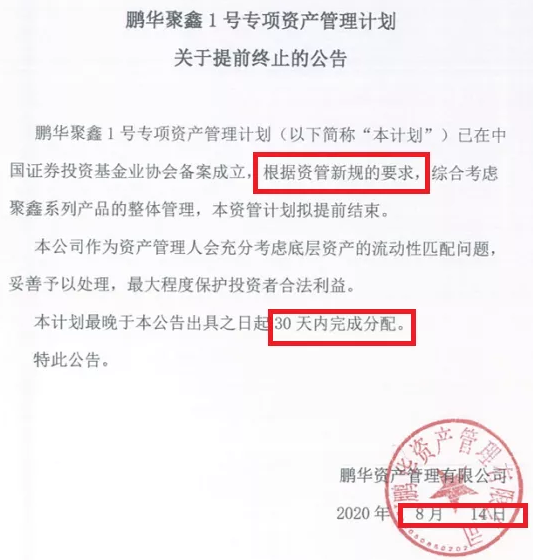

让人没有想到的是,自2020年8月,第一批尚未到期,鹏华资管于2020年8月14日,发布公告提前终止,30天内完成分配。

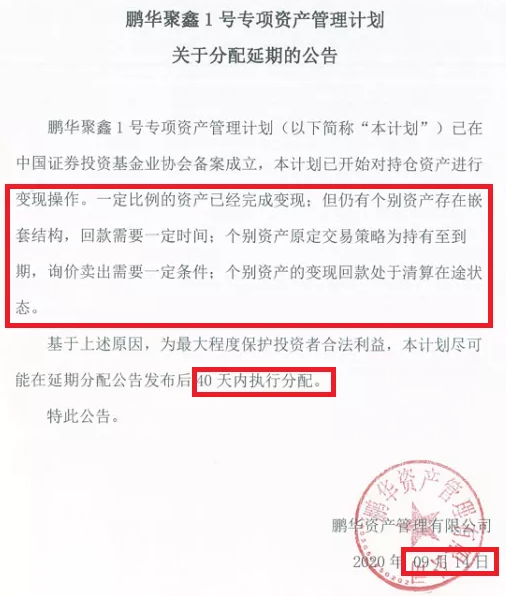

一个月很快过去,鹏华并未如约兑付,又在2020年9月14日下发延期公告,40天内完成分配,不过是只是口头承诺,没有实质的兑付。

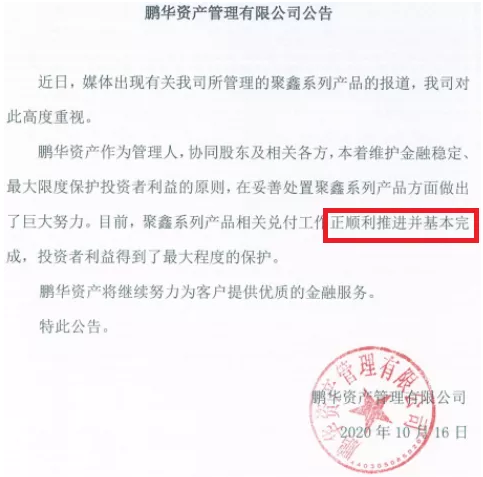

10月16日,鹏华又发公告,称目前聚鑫系列产品相关兑付工作正顺利推进并基本完成,投资者利益得到了最大程度的保护。

那么如何最大程度的保障投资者的利益呢?

工行给了第一版解决方案:尽快处置,可以拿回本金的60%。

当然,投资者对于第一版的方案,只有一个字的回复:滚。

然后工行给出了第二版处理方案:

承诺今年10月20日兑付本金的50%,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后到期兑付。

本金能拿回来,但是利息什么的是别想了,虽然投资者不很满意,但是也算是保本了。(明天就是10月20日了,融哥会关注工行会不会兑付。)

随着资管新规的推行,银行理财早就不是刚兑了,违约也越来越多了。

可是谁能想到,号称宇宙第一大行的的工行,收益才4.1%的固收产品也违约了,说实话,这个违约确实也太没有水平了。

还有,工行在这个事件中,仅仅起到了一个通道的作用,只是赚一笔佣金,可是为什么最后的责任由工行来承担,这岂不是捡了芝麻丢了西瓜?

这事为什么这么诡异?

02 两个疑问?

第一、募集的资金怎么会重仓“海航债”?

众所周知,我们购买理财产品,实际上是管理人拿着我们的钱,再去进行投资。

这次的这个鹏华聚鑫系列,产品说明书是这么写的:

主要投资于现金、正回购、逆回购、银行存款、同业存单、债券(含可交换债券)、证券投资基金、央行票据、非金融企业债务融资工具、资产支持证券,以及具有业绩比较基准的各类证券投资类资产管理计划(如信托计划、证券公司资产管理计划、基金及基金子公司资产管理计划、期货资产管理计划等)。

到这里都没问题,问题在于据多家媒体报道,这个产品底层,重仓了“海航债”。

根据《红周刊》:

记者从投资人处获悉,其部分原因在于其重仓了某民企集团发行的债券。这家民企近些年在海内外快速扩张,一度拥有十多家A/H股上市公司,也正因此被卷入了不少舆论漩涡中。进入2019年,该民企债务危机逐渐明朗化,旗下子公司新华航空发行的16新华航空PPN002在2019年11月下旬宣告违约。

值得注意的是,工商银行也是该民企集团的“大债主”。

虽然没有明说,但是这个民企集团,显然就是从去年就问题重重的海航。

关于这个底层资产的质量,融哥随意选了只海航债,给大家感受下:

不要说专业管理人,即使普通老板姓,去年开始,都知道海航集团出问题了。

在这种情况下,募集的资金还重仓投向了“海航债”,这不得不使融哥怀疑管理人的能力。

不过到这都还没问题,投资本来就有亏有赚,写明了可以亏损本金,就没问题,到目前为止,一切的操作都在法律允许的范围内。关键接下来的问题才蹊跷。

第二、工行本是代销,怎么变成了“最终责任人”了?

之前已经说了,工商银行给出了第二版处理方案:

工行承诺今年10月20日兑付本金的50%,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后到期兑付。

如果明天真的兑付了,这就等同于刚兑了。

工商银行本来只是代销这款产品,从法律上来讲,即使亏损的话,工行也是不用承担责任,更不用兜底的。(这个先例一开,工商银行以及其他银行以后在处理类似的事件中会很棘手!)

那为何工商银行敢冒天下之大不韪?

这背后肯定有些我们不知道的隐情。

业界普遍认为有以下两种可能:

一是,产品主动管理人为工行,鹏华资产才是“通道”。

产品的底层投资的资产由工行主导,则底层资产可能存在些合规瑕疵、关联交易或是监管套利的操作。若是投资者把事情闹大,产品怕是经不住监管的检查,法律合规风险更大。

二是,产品销售适当性存在问题,工行作为代销方难逃民事责任。

该产品的风险定级为R3。但是在销售的过程中,是否严格对投资者进行了风险评估;销售对象是否仅限于C3及以上级别;信息披露是否充分......工行均可能面临较大的考验。若是销售过程中又未能充分保留证据,一旦被投资者起诉,胜诉概率比较渺茫,还不如先行偿付,避免更大的声誉损失。

不过,这也只是市场的猜测,工行到底有什么苦衷,恐怕只有自己知道了,咱也不知道,咱也不敢问。

不过,从这次事件中,我们还是能学到点东西。

03 这次暴雷带来什么启示?

第一、银行理财还可以买,但是不要再想着买保本理财了

银行理财再也不能保本了

银行理财再也不能保本了

银行理财再也不能保本了

(重要的事情说三遍)

其实之前,银行理财也只是部分保本,这里科普一下:

一般银行将理财产品风险由低到高分为R1-R5五个等级,并在产品详情页面做相关的标注。虽然不同银行可能会对各个等级的风险描述不同,但意思基本是一样的。R1级别理财产品保本保收益,风险很低,R2—R5级别理财产品均不保本,风险也层层递增。

按照风险等级可以分为(风险由高到低):

非保本浮动收益型>保本浮动收益型>保本保证收益型

而资管新规出台之后,所有保本理财都要退出历史舞台。

2018年4月27日,中国人民银行、证监会等4部委联合发布《关于规范金融机构资产管理业务的指导意见》。

新规中最重要的一条就是:不得承诺保本保收益,打破刚性兑。

今年7月31日,中国人民银行发布消息称,考虑到今年以来新冠肺炎疫情对经济金融带来的冲击,资管新规过渡期延长至2021年底。

虽然延长了过渡期,但是打破刚兑是不可逆转的,也就是说,保本理财彻底退出历史舞台只是时间问题,不要心存侥幸。

第二、没有不流血的去刚兑

工行的这批投资者既是不幸的,也是幸运的,因为有很大机会把本金拿回来,但是下一批、下下一批、下下下一批也许就没这么走运了。

每一次巨大的历史变革,都要付出巨大的,甚至是血淋淋的代价。

打破刚兑也是如此,想让不保本这三个字深入每一个投资者的投资理念中,只有一个办法,让一部分人亏得连袜子都不剩,然后监管层以这些血的案例,来教育所有的投资者,虽然残酷,但这是历史的必然。

你要做的事情,就是不要在这场变革中成为代价,还有,看住自己喜欢买保本理财的父母,防止他们也成为代价。

一句话,以后你到银行买理财产品,踩雷的机会也会越来越高,很多朋友可能会感觉到很不舒服,但是,这是历史前进的方向,你要学会适应。

摘自—金融行业网

| 上一篇 | 下一篇 |

|---|---|

| 海底捞“凶局” 来自一个23年交易员的分析报告... | 特斯拉的财报让对手绝望 |