沪指跌破3300点,韭菜收割提速,

时间:20-09-18 来源:金斧子财富

沪指跌破3300点,韭菜收割提速,

如何成为股市中的聪明投资者?

9月7日,创业板指跌近4%,深证成指跌超3%,沪指跌逾2%,失守3300点整数关口,前期大涨板块均出现获利回吐,之后市场均在3200点-3300点区间震荡,A股进入新一轮的调整期。本轮A股连续下跌的原因主要有三点:

第一,美股大跌,A股受到美股见顶回落的拖累;

第二,监管层强化对“炒小炒差”的打击,压制市场风险偏好,天山生物等停牌对于低价股的炒作起到一定的警示作用;

第三,短期解禁压力较大,近期28只个股有限售股解禁,流通压力提升。

与创业板前段时间大幅上涨形成鲜明对比的的是近期创业板的放量下跌让不少收益还没焐热的散户被割了韭菜,更有“韭月韭日忆山顶兄弟”的自黑段子出炉。伴随着全面注册制的开启,投资者教育还将有一个漫长的过程,预计A股爆炒之后暴跌这样的“名场面”还少不了。

往往在牛市时,会有一部分散户资金喜欢买低价股,喜欢消灭低价股,其中逻辑简单粗暴,因为低价股基础低,流通盘小,股价的拉升容易,很多散户以为低价股从两元到四元就是翻倍,比较容易炒,但这背后酝酿着比较大的风险,因为这些企业的基本面太差,不具备长期的投资价值。例如天山生物:

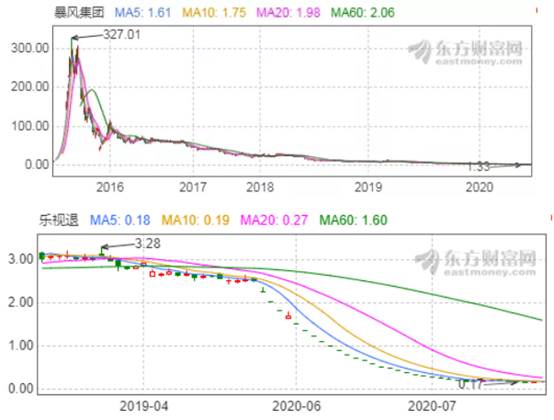

顺便,大家也可以感受下当年的妖股暴风和乐视的画风:

从长期来看,散户要想获得长期稳定的回报,就要做聪明的投资者,远离垃圾股,做价值投资,做好公司的股东,通过跟风炒作赚到的收益,早晚会通过跟风炒作推掉,很难形成复利增长,要做好公司的股东,可以从容的应对市场的波动,即使近期像白酒、医药、食品饮料这些消费白马股,回调幅度比较大,但持有这些股票仍然能睡得着觉,因为大家坚信这些企业的基本面,不断的成长,他们的股价早晚创新高。你买这些股票,你只会输时间,不会输钱。

很多投资者会说大盘股、蓝筹股涨不起来,到底是拿不住还是长不起来呢?比如招商银行,招行2009年到2014年,净利润从178亿到513亿,复合增速30%。ROE(净资产回报率)稳定在20%以上。业绩牛的一塌糊涂,股价就是不涨。一直在8到10元之间晃悠,就是不涨,整整5年,因为之前涨多了。之后,2014年到2018年,这5年,从10元最高到36.48。

再比如茅台,作为“宇宙第一瓶酒”,突破一万亿市值花了17年时间,突破两万亿市值仅用了2年,具有稀缺性的好标的从成长到爆发往往需要一个忍受寂寞、逐步酝酿的过程。

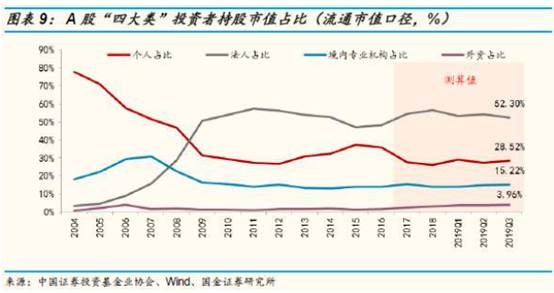

道理看起来很简单,无非是拿垃圾股博傻短期大涨或者是长期拿住好股获得稳定的回报,还是巴菲特那句参透人生的总结“没有人愿意慢慢变富”,那么不愿意慢慢变富的结果是什么呢?A股的韭菜生长已经跟不上镰刀收割的速度,聪明人太多傻子不够用了。从2004年开始,散户占比从80%的高点一路被消灭到现在不到30%的水平,2015年的疯牛市场也仅仅是延缓了这一进程。

为什么A股散户就是“一平二赚七亏损”?大多数散户常常会毫无根据地凭着自己的主观臆断而买入或卖出一只股票。他们买入的理由非常简单,那就是——感觉这只股票要上涨了。实际上只有极少数人能“中奖”,大多数都只是扩充了奖金池而已。简单点来说,就是:靠主观的人多数死在感觉里,靠消息的人多数死在新闻里、没方法的人多数死在胡乱操作里、有方法的人又多数死在执行里。不靠感觉,不靠消息,散户如何进化成聪明的投资者?价值投资,人人会说,为什么执行起来总感觉哪里不对劲?

因为价值投资虽然大道至简,无非就是内在价值、护城河、逆向思维、长期主义、不断进化这些大家耳熟能详的的概念,但这些关键词就跟学武功的内功心法一样,不同的人实践有不同的认知,即便是价值投资高手之间,也各具特色。比如巴菲特早年学格雷厄姆捡烟蒂,意为再是垃圾企业也可榨干最后一点收益然后弃之,如果保持这个路数下去,估计巴菲特在垃圾股遍地的市场上也就是一个小散的命运了,但是后来巴菲特跟费雪、芒格切磋学习了在非经济衰退时期寻找真正伟大公司的投资理念,才成就了后来60年年化收益突破20%的辉煌战绩。连股神都有走岔的时候,更何况普通投资者?通常在价值投资实践过程中,大家面临着以下几个误区:

第一个误区:价值投资就是买入伟大的公司

价值投资大家都有一个误区就是闭眼买白马、闭眼买蓝筹就等着赚钱。大家其实忘了价值投资是一个相对的概念,价格相对价值是便宜的,简单来讲就是10万买宝马和1000万买宝马,都能赚钱吗?如果2007年买入中国平安或者招商银行,10年之后其实也是会一无所获,并不是说他们不是伟大的公司,而是还要看看当时的价格是否便宜合适。

其实这里就涉及到一个金融交易中的基础——套利原理,说白了就是“低买高卖”,不同市场间,同一市场不同产品间都有可能发生套利。套利是价值投资乃至投资的核心原理,不了解套利做价值投资,就好比还没学会走路,就说自己会飞。

第二个误区:价值投资不适合小资金量的投资者

大家不要以为像巴菲特这样资金量巨大的金融巨鳄才能做价值投资,股神本人就非常相信聚沙成塔、集腋成裘的道理。《滚雪球:巴菲特和他的财富人生》中记载了这样一段,他曾经花了3.15万美元买了一套房子,立刻给房子命名为“巴菲特的蠢事”。

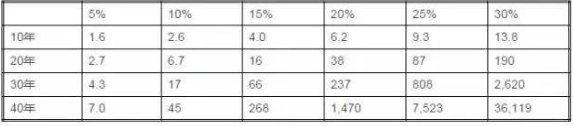

在他的思维里,31500美元经过12年左右的复利增长可以达到100万美元,因为他有能力以如此惊人的回报率投资这笔钱,所以他觉得在这栋房子上,似乎是花了惊人的100万美元。私募大佬景林资产创始人蒋锦志更是用一张表来描述实实在在的“复利”威力。

不要小觑复利的力量,即便是小资金量只要长期坚持价值投资也能聚沙成塔。如果持有10万,年化收益率仅10%,持有20年后也可以获得60多万。

第三个误区:价值投资就是买入低市盈率股票

通过巴菲特打破“能力圈”投资“电子消费股”苹果和“现金流为王”亚马逊说明了一个什么问题?巴菲特变了吗?其实巴菲特追求的东西仍然没变,低估值、稳定现金流、高ROE,随着美股市场的不断成熟完善,三者兼具的标的日渐稀少,那么像芒格说的那样以“合适的价格”买入成长潜力巨大的公司也未必不可行。

总而言之,价值投资中的“价值”并非绝对的低市盈率,而是综合考虑买入股票的各项指标。而且由于市盈率与公司的增长率相关,不同行业的增长率不同,所以不同行业的公司之间的市盈率比较意义不大。所以,市盈率的对比,要多和趋势对比,多跟同行企业横向对比。

第四个误区:价值投资很安全

一般而言,价值投资是没有止损操作的,如果你认为公司的价值没有发生变化,那股价的下跌应该加仓而不是割肉止损,道理虽然简单,但做起来并不容易。

巴菲特说过:“如果你不能承受股价下跌50%,那么你就不适合做股票投资。”

在1973-1974年的美国股票熊市中,巴菲特大举买入他心仪已久的股票,比如华盛顿邮报,巴菲特从27美元开始买入,23美元加仓,近半年后股价跌到了20元,巴菲特的伯克希尔哈撒韦公司已经成为华盛顿邮报最大的外部股东,最终当价值修复,华盛顿邮报的股票为巴菲特赚取了10倍收益。

可是,这都是基于看对的前提之下,价值投资的试错成本很大,如果投资多年之后发现逻辑错误,既输了钱又输了时间。

所以价值投资并不是万无一失的,只用拥有极为强大的心理素质,耐心等待真正的低估到来,并且敢于逆向重仓,才能真正获得巨大收益。

总结四个误区,我们发现要从散户韭菜进化为能够正确运用价值投资的聪明投资者,不是会看看市盈率,喊几句价值投资口号就能够完成的。需要对行业有正确的研究框架,丰富的财务知识与看财报的经验,能够了解企业护城河,在中国更需要有宏观政策的敏感度,抓住政策红利带来的企业价值提升机遇,最后,更需要投资者有反人性投资决策的勇气与决心,毕竟“投资别往人多的地方去”说的人多,做到的人少。

摘自—金斧子财富

| 上一篇 | 下一篇 |

|---|---|

| 被滥用的长期主义 | 孙正义烦恼:投阿里巴巴19年赚1700倍, |