写字楼资产价值监测|上海:二季度出现复苏迹象

时间:20-07-24 来源:CAIC克而瑞资管

上海写字楼资产价值监测-2020年第2次发布

克而瑞资管自成立以来持续关注国内重点城市写字楼市场,监测写字楼资产价值走势。CAIC15年前便开始把商用楼宇的数据放到数据库中,累计覆盖13万幢楼宇、2万个精品项目。通过AI算法建立起包括资产体检、交易诊断、货值风控、商圈监测的数据大脑平台,AI算法模型将数据重新扫描分析,自动生成数据资产。通过对重点城市近100个商务区、2000余个写字楼项目的持续监测、诊断,2020年Q1克而瑞资管重磅推出一线城市写字楼整体市场监测报告,Q2监测报告将扩展到更多城市,新增多个近年来写字楼市场迅速发展的新一线城市。

据克而瑞CAICAI监测系统对上海36个商务区、400余栋甲级写字楼的持续监测分析,今年度上海第2次监测结果如下:

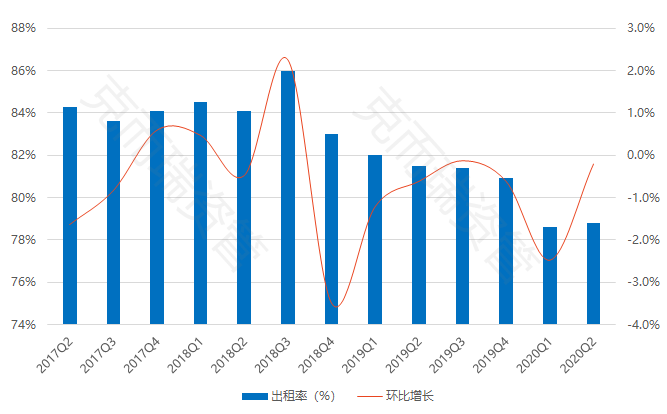

1)出租率:平均出租率依旧维持低位,仅79%,但环比微升0.3%,终止了此前连续6个季度的下跌趋势。其中,前滩、后滩、北外滩等新兴商务区新入市项目招租进展顺利,出租率提升显著;

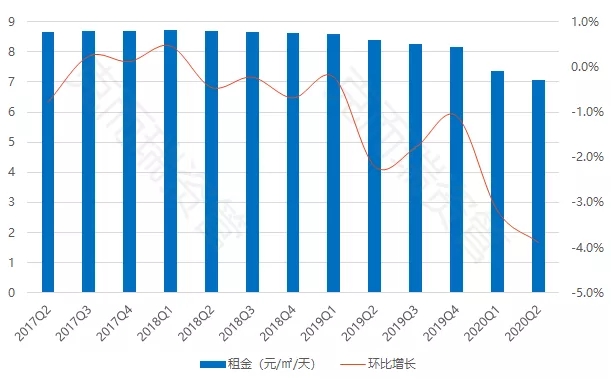

2)租金:平均租金延续下跌态势,降至7.1元/㎡/天,环比下降3.9%,连续第9个季度下跌;

3)资产价值:疫情影响减弱,大宗交易活跃度上升,全市甲级写字楼资产估值二季度开始出现复苏迹象,环比微升2.2%至5.3万元/㎡,与疫情前相比仍有一定差距。

01出租率环比微升0.6%至79% 疫情影响减弱,需求逐步回暖

01)平均出租率维持低位,但环比微升0.6%

上海甲级写字楼出租率79%,同比微升0.6%;终止了此前连续6个季度的下跌趋势。能够取得这样的市场表现,主要得益于:

①疫情得到控制,不利影响已经被市场充分消化。疫情对需求端的影响在一季度已经得到充分释放,退租改租行为已基本完成,二季度疫情扩散已得到管控,市场上不会再有大规模的退租改租发生,因而遏制了出租率下降势头。

②政府、业主扶持,刺激市场租赁需求。一季度末至二季度初,政府先后出台了一系列的企业扶持政策,大量写字楼运营方也采取了降低租金、增加免租期等租户支持策略,促使此前存于观望和谈判期的租户成交,增加了吸纳量。尽管存在新项目入市,空置面积增幅也没有明显增加。

③各行业普遍复工,部分行业受疫情利好,逆势扩租。二季度以来,除影视等少数行业外,大量行业已基本复工复产,退租形势大量减弱。而生物医药等部分行业反而因疫情原因产生了较大的扩租需求,吸纳了一定规模的空置面积。

虽然这次疫情对需求端的影响程度已逐渐减弱,但中小企业的生存压力依然不轻,完全恢复至疫情前的水平还需要时间。

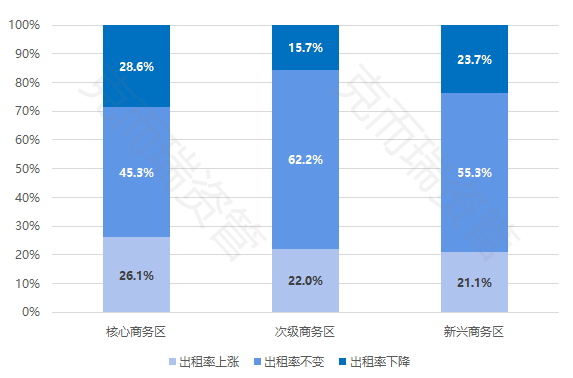

02)超六成商务区出租率缓慢复苏,超四成商务区涨幅不足1%

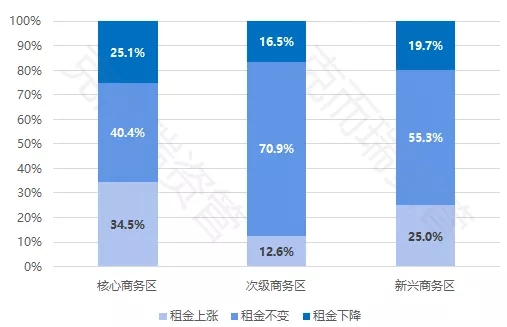

核心商务区出租率达81.2%,环比上升1%;次级商务区出租率达78.1%,环比上升0.7%;新兴商务区出租率达74.7%,环比上升0.5%;55.6%商务区出租率提升,38.9%商务区租金下降。

2020年Q2上海写字楼各级商务区出租率情况

①前滩、后滩、北外滩出租率增幅领跑全市。二季度前滩、后滩、北外滩等新兴商务区此前的新入市项目招租进展顺利,出租率提升显著。其中,西部证券公司于5月份入驻前滩商务区的晶耀商务广场,Geework共享办公入驻北外滩来福士15层,并于6月中旬开业,此外奕桥共享空间也与北外滩来福士有一层至多层的合作,会议室跟多功能空间已装修完毕。

②陆家嘴商务区租户结构有所改变。一方面地方银行管控措施导致陆家嘴大量银行客户流失,浦东各新兴商务区也不断吸引陆家嘴现有租户;另一方面,6月23日,上海中心大厦召开了陆家嘴楼宇经济倍增促进大会,正式发布了促进楼宇经济倍增发展行动计划(楼宇倍增“陆九条”);与此同时,盒马、腾讯旗下的上海纳原信息、高瓴资本旗下的高瓴股权投资等一批标杆企业签约入驻陆家嘴各大写字楼。

③张江商务区内租户流动性也有所提升,周边的康桥已将老园区拆除重建为楼品更高的独栋花园式园区,北蔡及御桥也陆续入市了写字楼项目,吸引了云南白药等企业入驻。

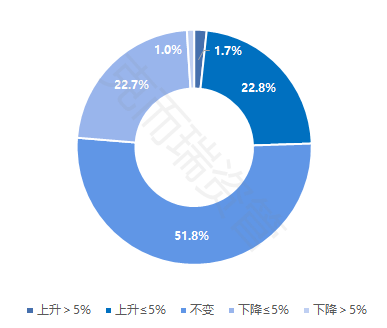

03)出租率整体开始复苏,但项目间仍存在分化

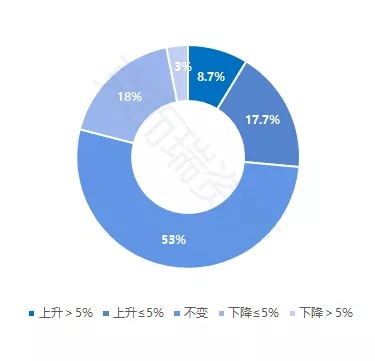

后疫情时代,上海写字楼租赁需求开始复苏,出租率下跌项目占比明显下降。同时,本季度出租率呈上升趋势与出租率出现下降趋势的项目占比十分接近,单项目间仍存在着分化,市场全面复苏还需要时间。

2020年Q2上海写字楼出租率变动情况

02租金连续第9个季度下跌 环比下降3.9%至7.1元/㎡/天

01)甲级写字楼平均租金持续下跌至7.1元/㎡/天

上海甲级写字楼租金降至7.1元/㎡/天,环比下降3.9%,连续第9个季度下跌。疫情的冲击导致一季度换租退租情况频发,原本有意扩租续租的客户也改为观望态度,市场上罕有大面积的租赁成交。为应对不利的市场环境,业主方在二季度普遍降低租金、增加免租期等营销手段以刺激潜在客户的租赁需求,导致了实际成交净价的降低。

近三年上海写字楼租金走势

02)商务区:新兴商务区及新入市项目性价比更高,吸引租户降本换租

核心商务区租金达11.4元/㎡/天,环比下降0.8%;次级商务区达6.0元/㎡/天,环比下降0.2%;新兴商务区达5.6元/㎡/天,环比上升1.1%;41.7%商务区租金下降,47.2%商务区租金上升。

疫情冲击导致企业经营利润下降,不少租户无法负担原有的租金成本,在二季度开始尝试换租。有别于核心商务区早已稳定的租金价格,新兴商务区以及新入市的项目租金调整更为灵活,也因此吸引了不少客户入驻。其中于一季度刚刚入市的静安宝华中心就成功获得了大客户欧莱雅的整租,前滩商务区也有多栋项目吸引了有搬迁需求的大客户。

2020年Q2上海写字楼各级商务区租金情况

03)以价换量难持久,大量新增入市将影响租金走势

疫情下不少业主为了维持运营,通过免租、降租来提升出租率。随着疫情逐步得到控制,运营方要提高收益率势必要恢复原有租金水平;同时,受疫情影响,上海大量在建写字楼项目普遍延期4~6个月,大量原定于上半年入市的项目将在三四季度集中供应。新入市项目,租金调整更灵活,届时很有可能以价格战来抢夺客群,上海写字楼租金未来走势仍将不断变化。

2020年Q2上海写字楼租金变动情况

03资产价值升至5.3万元/㎡ 与疫情前相比仍有差距

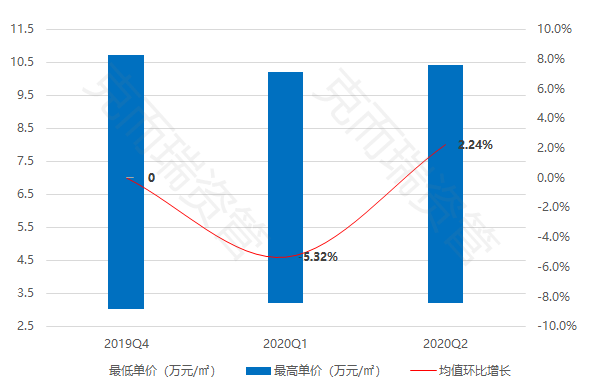

01)大宗交易活跃度上升,甲级写字楼资产价值开始恢复

上海甲级写字楼平均资产价值二季度升至5.3万元/㎡,环比上升2.2%。

受疫情冲击,一季度写字楼资产价值降幅明显,也吸引了不少投资者的关注。二季度机构投资者入市相对活跃,外资投资机构摩根史丹利也在时隔两年后重回上海市场。大宗市场的交易升温也间接拉动了平均资产价值。此外,疫情在二季度得到了控制,绝大部分企业都已复产复工,使得写字楼的租赁收入有所提升,也直接推升了资产价值。

2020年Q2上海写字楼价值区间变动情况

02)商务区:强者恒强,核心商务区近半数项目价值升值

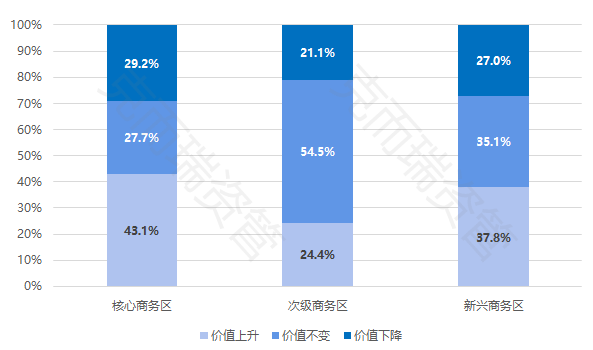

二季度大宗交易的火热在一定程度上也反映出了投资者对上海写字楼市场信心的恢复,拥有稳定客户结构、高品质客户群体、周边配套资源完善的核心商务区写字楼项目毫无疑问的领跑了本轮的资产升值,商务区内超43%的写字楼项目在二季度实现了资产价值的提升。而拥有高品质楼宇和巨大增长潜力的新兴商务区也呈现了较大的价值恢复能力,超37%的项目较上一季度价值上升。相比之下次级商务区价值恢复较为缓慢。

2020年Q2上海写字楼各级商务区价值情况

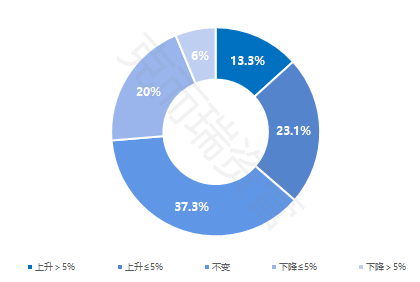

03)近四成项目资产价值上升,但与疫情前相比仍有差距

尽管在企业复产复工和大宗交易升温的影响下,36.4%的上海写字楼项目资产价值出现了上升,但上升幅度较小。一季度上海写字楼项目平均资产价值环比下降了5.3%,而本季度仅有约13%的项目上升幅度超过了5.6%,意味着绝大部分的写字楼项目尚未恢复到疫情前的资产价值水平。

2020年Q2上海写字楼价值变动情况

摘自—《CAIC克而瑞资管》

| 上一篇 | 下一篇 |

|---|---|

| 投资最重要的是避免失败,而非抓住每一次成功... | 谎言下的世界——第28周全球大事记 |