核心资产荒

时间:20-06-23 来源:原创·老康看财经

核心资产荒

上周四A股市场继续震荡行情,因为银行股,医药股下跌而被打下去的大盘,也因为科技股的崛起,银行股的回稳而重新收出红盘。

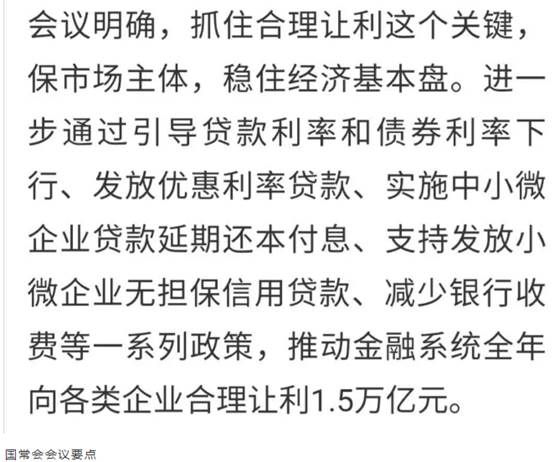

不受人待见的银行股,终于迎来了历史上的绝对的利空消息,昨天国常会出台文件,会议要求让国家金融系统让利1.5万亿给实体经济,对于只有2万亿净利润的银行系统来说,似乎就是灭顶之灾,但事实上可能不是那么回事,第一,金融系统不仅仅就只有银行,第二,让利的方式可能多种多样,不太可能净利润直接掉75%如此离谱,总之,对银行股而言,本来就只有5倍市盈率,0.7倍市净率的低估值,如此低估值似乎市场早已有让利的预期,所以,也有分析师认为有利空出尽的嫌疑,并且我们基本判断,银行股的净利润增速不太可能出现30%以上的负增长,或许政策出台之前早已测算过,个人猜测或许银行板块从个位数增长降低到个位数的负增长或许就是极限,如果这样,银行股下跌空间有限,如果非要说利空出尽也是说得通的,难怪银行股走出长长的下引线带领大盘翻红。

这一政策虽然对银行股是利空,但对实体经济却是重大利好,有段子说银行股减少1.5万亿利润,给五倍估值就是减少7.5万亿银行市值,但却增加科技芯片股1.5万亿利润,给100倍估值,就增加150万亿科技芯片股的市值,虽然夸张,但这种说法基本合理,就是银行利润减少的同时,其他行业的利润增加,对整个证券市场实际上形成比较大的利好,有利于实体经济度过疫情下的危机。

而最近火得过头的生物医药股出现整体的回调,昨天达到了极致,几乎医药股全体启动,医药ETF普遍出现了3%左右的上涨,而医药B上涨超过了5%,涨得太快太急,估值太高,市场没有足够的消化时间,回调是必然的,也是正常的,还是健康的,没有充分的消化,一定不会走得太远,树子也不会长到天上去,关键还是估值太高,比如银行5倍估值,而一般稍微好一点的医药股的估值都在50倍甚至以上,你说这个比值难道还十分合理吗?

况且,疫情之下,医药股不一定完全是受益板块,也有一些是潜在的受损板块,如现在全国人民戴口罩,这个事情据说有研究表明,流感下降了90%,对感冒药的需求就大幅度降低,而另一个更大的影响是,随着感冒的减少,很多并发症大幅度减少,据说现在医院的病人就少了很多,看病也没有原来那么拥挤了,医生护士的奖金据说也下降不少,甚至说没有,将肯定减少医药医疗的收入增长,总体看医药医疗今年业绩大概率好不到那里去。

长期看有潜力,但不等于一点都不看短期的安全边际。

总之,现在不管是医药,科技,消费等投资,投资者现在大概不是按照所谓投资价值进行投资,还是在进行行业歧视,很多非常好的但不在时髦行业的公司就是涨不起来,很多公司因为行业时髦,公司那怕非常烂也出现了不可思议的上涨,但最终不管公司在那个行业,要真正跑出来,必须是公司业绩持续稳定的增长,如果一个公司的业绩一直以来都是原地打转,行业再时髦总有一天必将原形毕露,回到起点,而一个公司如果行业不算太好,太时髦,但业绩能够持续稳定增长,最终一定会得到投资者的认同。

当然,选择优势,时髦行业最大的好处就是容易市场达成共识,投资遇到的阻力小,但真正能够跑出来,一定是优势行业的优质,龙头个股。否则,容易坐过山车。

今天芯片龙头股在密集减持的压力重重下拔地而起,反应出一个基本的现实,核心资产荒,也就是中国的核心资产是有限的,就像某个核心城市的房地产某个核心地段一样,稀缺不可复制,不可再生,这些核心地段的房子很难出现大幅度下跌,需求太大,想买入核心地段房子的人远远大于想卖的人,而股票市场的核心资产一样,现在龙头思维可以说影响着很多人的投资思维,每一个人都想买龙头,都想买核心资产,全世界的人都想分享中国经济高速发展的成果,最好的方式就是买中国各个细分行业的龙头,必然导致中国的核心资产荒,所以,芯片股的密集利空也挡不住想买核心资产的投资者,关键是这些芯片股不便宜,调整还不充分,又被投资者买了上来,同理,中国的医药核心资产不知道能够调整多深多久?但想买的人千万别太贪婪,非要这些医药核心资产调整到你理想中的估值才肯下手,如果有这种思维,大概率是无法上车中国的核心资产了。

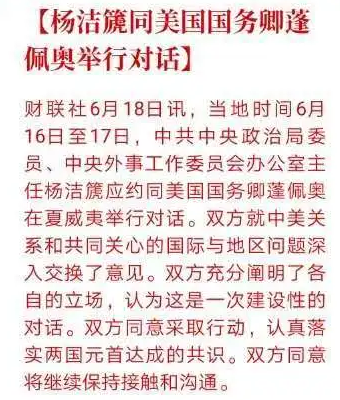

要上车肯定有机会,也得有耐心。或许等中美再次出现激烈博弈的时候,昨天,中美又开始在夏威夷谈判,从公告上看没有取得任何进展,而港版国安法势在必行,美国人的反制几乎可以确定,不确定性必然导致行情波动,是我们认为指数没大行情,仅仅是震荡市的最重要的根据。

摘自—原创·老康看财经

| 上一篇 | 下一篇 |

|---|---|

| 港股IPO市场大拯救: | 大暴雷!信托违约潮来了 |