万亿桥水基金旗舰策略遭遇“滑铁卢”!大金主赎回,达里奥如何走出至暗时刻?

时间:20-01-09 来源:中国证券报

万亿桥水基金旗舰策略遭遇“滑铁卢”!大金主赎回,达里奥如何走出至暗时刻?

在风靡全球的“原则”一书中,桥水基金创始人瑞·达里奥写道:

痛苦+反思=进步

现在最需要这句话的,也许正是他自己。

2019年桥水基金纯alpha策略可能要令人失望了。

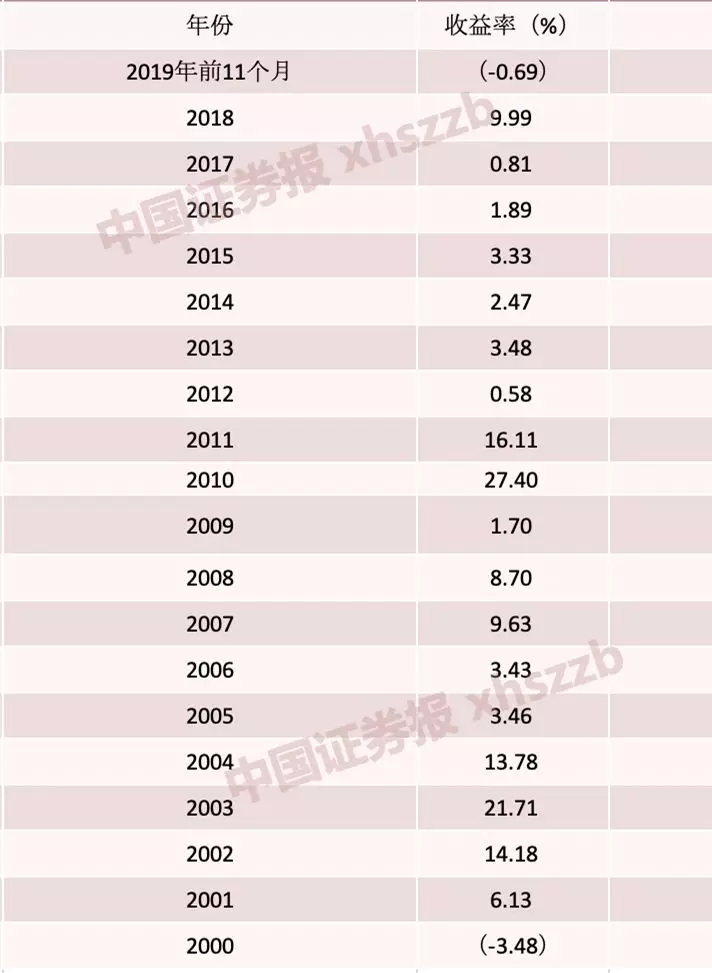

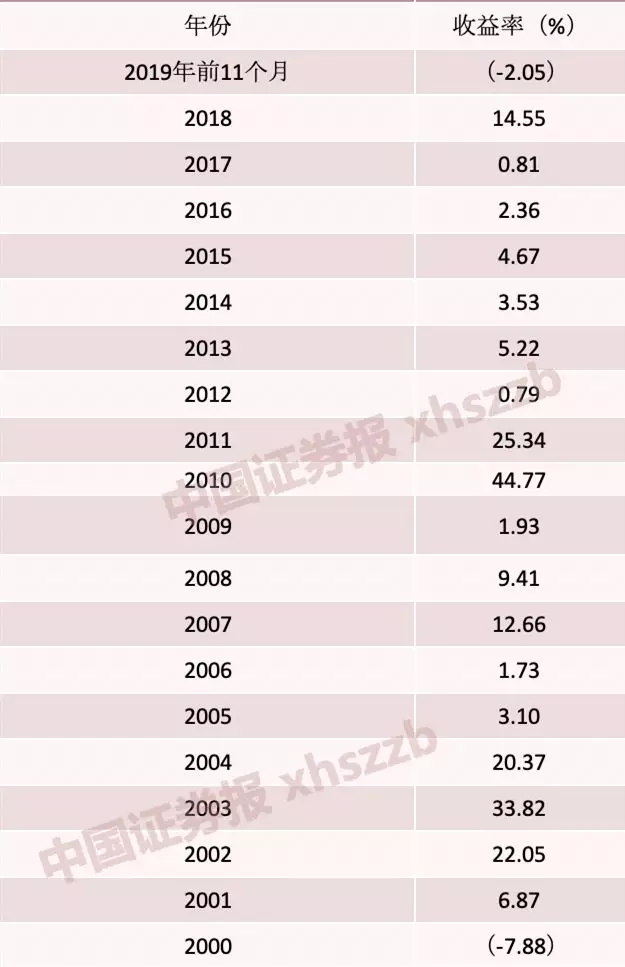

中证君从机构处获悉2019年前11个月,桥水纯alpha策略下面的两个波动率的子策略,波动率12%的子策略前11个月亏损0.69%,波动率18%的子策略亏损2.05%。

桥水基金纯alpha策略(波动率12%)

桥水基金纯alpha策略(波动率18%)

作为全球最大的对冲基金,桥水基金目前管理规模1600亿美元(约折合1.12万亿元)。除了业绩不达预期,2019年12月桥水公告,任职4年多的联席CEO Eileen Murray 2020年将离开桥水。

这或许是桥水的至暗时刻,达里奥将如何面对?

桥水怎么了?

从月度回报来看,以波动率18%的子策略为例,一月、二月、三月、五月、八月、十月都在亏损。8月,这一子策略竟然亏损了9.24%。

8月美国十年期国债一度跌破1.50%,到达1.47%。德国10年期国债收益率达到历史低点。收益率急剧下跌拉低组合收益。9月该子策略收复失地,收益5.67%。不过,10月又陷入了亏损状态。

纯alpha策略曾是桥水最引以为傲的策略之一。它在金融危机时依然取得了正收益,在2000年科网泡沫时亏损幅度也非常有限。

战胜了危机,却败在牛市。

事实上,2019年也并非孤例。纯alpha策略自2012年以来,收益一直乏善可陈。2012年至2018年,波动率18%的子策略,平均年化4.56%;波动率12%的子策略,平均年化更是只有3.22%。

如何正确看待桥水纯alpha策略2019年的表现?中证君觉得放到同策略的大基金中比较比较合适。不同策略业绩表现有很大的差异,同一策略大基金和小基金的收益也有很大差异。

2019年是对冲基金的大年。2019年前11个月(12月数据尚未更新)行业录得8.01%的平均收益。

另类投资研究机构eVestment发布的统计数据显示,桥水所属的全球宏观策略基金规模排名前十的基金同期平均收益也有7.26%。18%波动率的纯alpha策略与同策略的大基金相比,落后超过9个百分点。

遭遇金主“退货”

长期业绩不达预期,有金主要求“退货”。

加州北部的San Joaquin 郡雇员退休组织(San Joaquin County Employ Retirement Association)规模29亿美元的小型养老金,在考察桥水1年多之后,2019年年初决定终止与桥水超过10年的合作,赎回了其投资于桥水纯alpha策略波动率18%的基金。

截至2017年9月,过去5年,桥水纯alpha策略费前年化回报为6.9%,扣去3.69%,这家养老金拿到手的仅3.1%。尽管2018年全年纯alpha策略回报达14.6%,显著跑赢同行,但这一年的优异表现也没能留下这家养老金。

这家基金目前依然投资桥水的另一策略——全天候策略。

达里奥坦言:纯alpha策略最近5年不正常

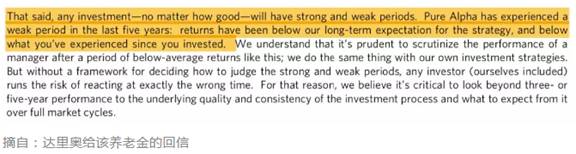

在2018年上述这家养老金考核桥水基金时,达里奥写了一封很长的信挽留。他承认,纯alpha策略过去五年的确表现得不如人意。不过,他认为就纯alpha策略长期表现来说,近期的表现不是正常的(净回报低于5%概率为10%,是小概率事件)。

“无论是多好的投资都有好的阶段和坏的阶段。过去5年纯alpha表现欠佳,回报低于我们对此策略的长期预期,也低于贵机构过去从该策略获得的收益”,达里奥在信中说。

达里奥说,18%波动率的纯alpha策略是希望以18%的波动实现18%的超越现金年化回报。策略成立26年来,表现还是接近这个目标的。下面这个图是1991年12月这一策略设立至2017年12月,目标和实际表现之间的偏离。

预期值18%,实际值14.8%;预期的波动率(标准差)18%,实际的波动率(标准差)14.8%。尽管预期值低于实际值,但是实际的波动率也更低。在26年的时间维度中,能做到这一点的对冲基金寥寥无几。

达里奥说,2012年以来这一策略的回报比较低,是因为市场波动率比较低,桥水在各个头寸上的仓位比较低。金融危机以来,全球央行都进入了持续的宽松。稳定、低波动率的市场阶段被拉长了。达里奥认为在这个阶段应该一定程度上保持低仓位。这一策略尤其适合转折时期,建议投资者再等等。

诸神黄昏

2007年12月,达里奥说根据桥水的估算,美国银行系统可能遭受规模达万亿美元的损失,美国的问题远不止当时政府已经知道的流动性问题。前美国财政部长盖特纳说,明确向政府指出损失的规模达万亿美元,这是第一次。

由于准确预测了危机,在2007年至2009年这三年金融危机肆虐时,桥水基金实现了正收益,成为危机中罕见的赢家。

清华大学国家金融研究院院长朱民在一次公开演讲时说,达里奥喜欢熊市,他的基金在熊市表现更好。

如今全球央行超预期宽松,熊市迟迟不来。达里奥曾预测一场类似1930年代的大萧条即将来临,而2019年美国经济股市都不错。超级宽松的货币政策似乎造就了新常态——牛市被拉得很长很长,音乐似乎永远不会停。

很多位大佬深感不适。

2019年2月,押错了欧洲货币政策走势,管理的产品业绩不尽如意,债王Bill Gross宣布退休。

2019年年末,曾任索罗斯操盘手的Stanley Druckenmiller接受采访时承认,一年前的自己“显然错了。”

善于做空的另一华尔街对冲基金绿光资本,怎么也想不到特斯拉股价可以长盛不衰。做空特斯拉,2019年特斯拉股价却上涨24%,绿光资本基金组合收益大受拖累。

是什么支撑着投资者为特斯拉股票买单?也许除了硅谷的创新热情,还有源源不断流向市场的近乎免费的资金——后者与全球央行的超级宽松不无关系。

大佬们是领先了市场太多?还是市场的游戏规则已改,也许到下一次危机时我们才能知道。

摘自—中国证券报

| 上一篇 | 下一篇 |

|---|---|

| 新技术必然面临的5个阶段:如何跨越“死亡之井... | 厉害的领导者,都有终局思维 |