“核心资产”涨疯了,下一个轮到谁?

时间:19-09-12 来源:小基快跑

“核心资产”涨疯了,下一个轮到谁?

导读:

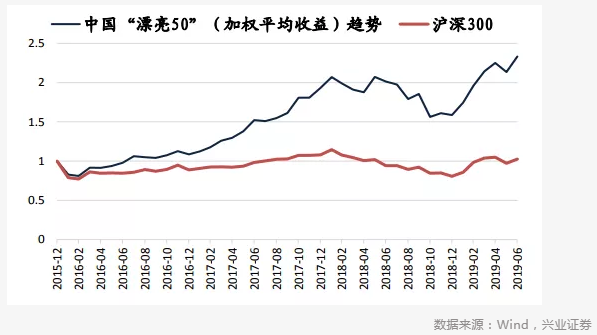

2016年以来,以茅台、中国平安为代表的中国版“漂亮50”不断创出历史新高,A股“核心资产”的概念越炒越热。

核心资产到底是如何形成?

何为真正的核心资产?

核心资产效应还会持续多久?

下一阶段核心资产会不会发生变化?

上述这些问题,值得我们认真思考,以指导我们的投资。

1 核心资产从何而来?

要从“漂亮50”说起

证券市场历史上最著名的核心资产效应,是美国1970年代的“漂亮50”。

美国在60年代经过沸腾的Go-Go Years后,经济增速在70年代大幅滑落。在上述背景下,虽然漂亮50的盈利增速并不高于标普500,但由于其稳定性以及产业集中度提升的逻辑,其股价取得了明显超额收益。

以Morgan Guaranty Trust的名单来看,从1970 -1972 年,漂亮50的平均收益率是93%,其中最高的是麦当劳,超过300%;而同期刚刚起步的股神巴菲特的收益率为59%,标普500仅为28%。

尤其值得注意的是,1970年至1972年,美国CPI指数处于下降阶段,为“漂亮50”效应的发酵奠定了基础。1973年,第一次石油危机拉开序幕,美国经济陷入滞胀的泥潭,“漂亮50”崩盘。

从“漂亮50”的历史演进中,我们可以得到很多启示。尤其是对核心资产内涵的认识,那就是:核心资产是一个收敛的概念。

当经济生活中存在明显的产业趋势时,整个经济结构处于扩张状态,顺应产业趋势的新兴企业蓬勃发展,可投资标的的外延持续扩展,此时核心资产的概念很难凸显,或者说很难持续。

当经济生活中不存在明显的产业趋势时,经济的内生增长处于平稳期,新兴企业成长性有限,而龙头企业在经营和财务上的资源优势得以充分施展,甚至会挤压新兴企业的成长空间,形成核心资产的投资效应。

2 A股核心资产效应

为何始于2016年?

对A股市场的复盘可以看出,在2016年之前,并未存在明显的核心资产效应。

如果把申万二级行业中收入前两名的公司按市值加权做成一个指数,在2016年之前并未明显跑赢上证综指,在2016年之后,跑赢的幅度和趋势就极为明显。

当然,2016年之后,陆股通的开放为核心资产带来了充足的海外增量资金,推动了核心资产效应的发酵。

但是,基于投资学的基本逻辑,我们认为,中国经济进入存量经济阶段是A股市场核心资产兴起的基本前提。海外资金推动只是实现核心资产效应的外部因素。

2003年至2015年中国经济存在明显的产业趋势,经济内生结构处于扩张状态。

2003-2004年的“五朵金花”开始直至2007年重化工业高峰期,中国经历了波澜壮阔的重化工业化阶段;

2010年消费电子从硬件端发轫直至2015年移动互联网高峰,是令人兴奋的移动互联网浪潮;其间,消费升级的产业趋势持续贯穿其中。

从基金重仓情况也可以看出端倪。在2003年至2015年的不同阶段,基金分别阶段性重仓周期股、消费股和TMT,即分别对应了这些产业趋势的发展。

2016年,以供给侧结构性改革为标志,中国经济进入存量经济阶段。它表现出以下特点:

经济增速中枢下移,经济增长波幅减小,需求端波动幅度缩小;

社会平均资产收益率下移,同样资本回报的要求也下降,打破刚兑等金融体系改革措施推动了无风险利率进一步的制度性下行;

政策调控控制力度,托底经济而非强刺激,更多地通过结构性、体制性改革提高存量经济运行效率,释放增长动能;

企业规模扩张速度趋于平缓,行业整体越来越体现简单再生产的属性;

外延和内生的规模扩张减缓之后,成本、技术、品牌、渠道和资金等优势产生的效用大幅提升,信用分层效应进一步加剧了这种趋势。

存量经济状态下,各种因素都趋向于促使盈利增长具有持续性的公司实现估值提升,这是核心资产效应的本质,或者说核心资产就是重估中国存量经济的具体体现。

3 关于核心资产

当前存在三个误区

历史比较和存量经济的特点,可以帮助我们对核心资产进行比较清晰的界定:

行业需求平稳增长,波幅有限,具有较强的持续性;

行业竞争格局逐步优化,行业集中度提升,非终端需求的内生因素成为企业间竞争的主要因素;

企业的收入利润规模处于行业领先地位,具备核心优势壁垒,在行业竞争中处于优势地位且优势能持续扩大;

企业具有良好的财务结构,现金流稳定,资本收益率较高,现金流能自足(self-sufficient)实现业务扩张是重要标志。

基于以上对核心资产的理解,我们认为,当前市场普遍存在的三种误区:

其一,把核心资产效应简单地理解为防御或“抱团取暖”。

符合核心资产标准的龙头公司具备盈利增长可持续性,在存量经济状态下甚至会由于马太效应出现阶段性盈利增长加速,再加上全社会资本回报降低带来的估值提升,因此核心资产甚至具备一定的进攻性。历史上可以数出来的各种“抱团取暖”现象,基本都不具备估值扩张的特点。

其二,把核心资产等同于消费行业的龙头公司。

毋庸置疑,消费行业龙头是核心资产的重要组成部分,但是在存量经济状态下,很多其他行业的龙头公司同样符合上述核心资产的界定标准,我们理解核心资产是一个跨行业的概念。

实际上,“漂亮50”中仅有38%属于消费行业,22%属于医药行业,其他行业的有40%,其中甚至包括原材料、能源等行业的龙头公司。

其三,市场风格会从核心资产转向TMT。

这种观点混淆了增量经济状态下基于产业趋势的基金重仓持股与存量经济状态下的核心资产效应。

TMT为代表的技术股是否具备系统性投资机会,从而导致风格转换,关键在于辨析是否存在明显的技术进步驱动的产业趋势,而不能简单地以历史上基金曾经重仓持有作为判断依据。

4 核心资产效应

能否持续?

时至今日,更具现实意义的是推断核心资产效应的演进趋势。我们首先要回答的问题是:核心资产效应能否持续?

就整体而言,核心资产效应的持续性取决于两点:中国经济是否重新进入增量经济状态;通胀是否会恶化。

两种情形下增量经济将重新出现:

其一是全球出现明显的技术进步趋势,其二是类似于中国体量的发展中国家群体以中国过去四十年的速度实现工业化。

在此之前,中国可能仍将保持存量经济状态,核心资产效应将持续。

在目前的经济增长速度下,通胀恶化的主要原因将来自于供给端的冲击,即类似于美国1970年代石油危机下的滞胀状态。

就目前的能见度而言,经贸摩擦下全球制造产能重新配置导致的生产效率下降,以及大宗农产品价格的持续暴涨,都属于供给端冲击的潜在风险,值得密切关注。

总之,我们认为,在通胀明显恶化之前,低利率和低回报率的状态将保持,核心资产效应仍将持续。

5 如何寻找

更有价值的核心资产?

就结构而言,在核心资产效应延续的状态下,寻找低估的核心资产更具意义,对核心资产特性的清晰认识有助于我们寻找这样的投资机会。

首先,在存量经济状态下,社会经济生活方方面面的变化会导致股票市场的各类资产的基本属性发生变化,找到这些变化,重新界定资产属性,蕴含着巨大的投资机会,否则就会犯下“刻舟求剑”的错误。

其次,从推动股价上涨的动力来看,估值提升是核心资产效应的重要标志,当我们能明确界定部分投资标的的核心资产属性,同时其并未发生明显的估值提升,则存在价值低估的投资机会。而市场普遍存在的对核心资产认识的误区,能够提供这样的线索。

基于投资学原理,考量盈利增长的要素应当包括三方面:增长的速度、持续性和能见度。

从大众认知的渐进性而言,能见度较高的核心资产应当是最先被挖掘并实现估值提升的。2016-2019年,以白酒和家电为代表的周期消费行业的龙头公司实现并确认了估值跃迁,成为核心资产最鲜明的代表。

随着大众认知的深化,基于核心资产的跨行业特性,能见度较低的其他行业中尚未实现估值提升的核心资产,将成为下一阶段核心资产效应演绎的重点。

我们认为,周期投资品行业的部分龙头公司具备了明显的核心资产特征,而且估值仍普遍处于低位,存在估值跃迁的可能性。

我们可以依据核心资产的界定标准,从行业需求、公司属性和时机选择三个方面进行分析。

从行业需求来看,波动性已经在大幅下降。

周期投资品的增量需求主要取决于房地产建安投资和基建投资,其增速较2016年以前15%以上的水平大幅下降,但是未来有望维持5%左右的低个位数增长,同时波动幅度大幅降低。

预计2018年的情况将成为房地产建安投资和基建投资历史性的增速低点,2019-2020年将恢复为平稳增长,为周期投资品行业带来景气性盈利增长。

从公司属性来看,龙头公司的优势日益明显。

部分周期投资品行业龙头公司的盈利增长逐渐进入平稳期,即便在行业需求小幅负增长时仍能保持一定的盈利正增长。

虽然盈利增速中枢相较2009年以前重化工业高速发展阶段有所下降,但是持续性大幅提高,因此其估值中枢水平相较于2017-2018年存在大幅提升的空间。

从时机选择来看,房地产调控提供了提升盈利增长能见度的契机。

当市场普遍认为的影响周期投资品行业的主要因素处于下行状态时,包括货币政策和房地产调控政策收紧等,如果具有核心资产特征的龙头公司并未受到明显影响,继续保持较高盈利增速,可以预见其盈利增长持续性的能见度将迅速提高,估值水平将发生跃迁。

这种场景预计在接下来一段时间或会出现。

预计未来2-3年,周期投资品龙头公司可能再现过去几年消费品龙头公司实现并确认估值跃迁的过程,成为核心资产新的领军品种。

摘自—小基快跑

| 上一篇 | 下一篇 |

|---|---|

| 马云,江湖再见! | 财富管理,向死而生 |