讓你踩雷的不是股市,而是你的無知

时间:18-08-23 来源:港股直通车

讓你踩雷的不是股市,而是你的無知

近期的股民真是慘,買啥啥踩雷,買醫藥股遇到疫苗造假,買機場股遇到取消機場建設費,買光伏和新能源遇到補貼下滑,買影視股遇到冰冰逃稅,買養豬股遇到豬瘟……

無論去年賺了多少錢,今年總有一款雷將你打回原形,全方位精准打擊二級狗。

炒房的虧了可以去售樓部打鬧,投資P2P爆雷的可以聚眾拉橫幅,唯有股民的抗壓能力最強,就算虧錢了也不吵不鬧,最多在朋友圈噴幾句股市沒救了,第二天起床還是乖乖坐在電腦面前盯盤。

今年是狗年,是二級狗犯太歲麼?為何“地雷”這麼多呢?

一、細數我們今年踩了哪些“地雷”?

怨天尤人是每個人天生就擁有的一種自我保護能力,但我們還是要面對現實的,在股票下跌之際,必須看清楚“地雷”產生的原因,你才能走得更遠。

細細來看,今年以來的地雷可分為三類:

①天災,如近期的豬瘟、雞瘟;

②道德風險,如假疫苗長生生物、假醫門美年健康等;

③政策風險,如機場、光伏、新能源等。

1.第一類地雷——天災

這兩天豬肉板塊吸引了不少眼球,生豬行業本身就是典型的週期性行業,每輪週期持續約3~5年左右。在過去兩年,豬肉價格其實已持續下滑,2018年上半年平均豬肉價格更下滑了25%。

不過,豬肉價格於6月開始回暖並從穀底反彈,以為好不容易度過了最艱難的時期。結果連續發威的非洲豬瘟,又把市場情緒打入穀底。

8月3日,瀋陽爆發亞洲首例非洲豬瘟疫情;

8月16日,鄭州雙匯食品屠宰廠從黑龍江佳木斯交易所市場運到的260頭生豬監測為非洲豬瘟;

8月20日,連雲港市海州區某養殖場生豬發病615頭,死亡88頭。

股價也迅速給出了反應,截止8月20日,雙匯發展(000895.SZ)下探13.88%,牧原股份(002714.SZ)重挫22.05%,溫氏股份(300498.SZ)下跌12.36%。

“天災”確實很難避免,發生在農業股身上尤為常見。特別是在行業低迷時期,養豬戶為了控制養殖成本,放鬆了對於疫情的防護,反而更容易出現病情。

但其實,“天災”幾乎年年都有,今年並非特例。

近年,農業出口大國美國也曾發生兩次嚴重“天災”:

第一次、2009年H1N1(人豬共患)爆發,豬價跌至50~60美分/磅,導致能繁殖母豬被動淘汰,從2008年高點的620萬頭降至580萬頭左右;

第二次、2013年,爆發豬流行性腹瀉疫情,生豬死亡數量超過700萬頭。

切換回國內,“天災”發生的次數更頻繁,2006年的高致病性藍耳、2010年的仔豬腹瀉疫情,也導致了生豬的大規模死亡。另外,2017年禽流感來襲,同樣對雞肉市場造成了影響。

可見,這類股票中的“地雷”本身就屬於行業的特性,發生風險也在意料之中,這也是為什麼有些投資人從來不願意投這種“聽天由命”行業的原因,例如在理性的港股,這類股票就是長期的棄嬰,有一些更變身為老千股。

所以,今年天災特別多這說法並不準確。

二、第二類地雷——道德風險

今年最出名的企業,莫過於長生生物(002680.SZ)。事件源於7月21日一篇名為《疫苗之王》的文章引爆朋友圈,之後便將疫苗安全的話題推向了風口浪尖。

從開始到現在,一共牽連出企業家、官員共72名,涉案人員被捕,違法所得全部沒收,股票連續下跌面臨退市清零。

高層震怒,為百姓出了一口惡氣。但ST長生即將退市,不少投資者卻只能眼睜睜看著手上的股票縮水。

除了長生生物,醫療股的地雷也不少。

7月16日,華大基因(300676.SZ)“漏檢”事件爆出,連續數日跌停;7月29日,美年健康(002044.SZ)假醫門事件爆出,連跌數日。

除醫療板塊外,碧桂園(2007.HK)建築品質問題也位居頭條。

6月24日,上海奉賢項目售樓處模架坍塌,造成1人死亡,9人受傷;

7月12日,杭州蕭山項目地基裂痕,路面塌方;

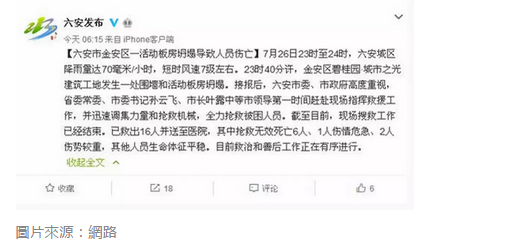

7月26日,安徽六安城市之光項目工地坍塌,造成6人死亡,多人受傷;

8月1日,江蘇南通上海城二期在建樓房著火。

當然,目前樓市屬于買方市場,無論什麼品質的房子都有人搶,對比前面幾位,碧桂園的股價並未下跌太多。

直觀去想,這類人禍屬個別事件,不應該跟“天災”類似,也是每年都會發生的。但可悲的是在中國股市,道德風險卻是一個經常性風險。

如去年因虐童事件深陷輿論漩渦的紅黃藍(RYB.US),至今股價仍被深埋;輝山乳業(6863.HK)財務造假面臨退市;往遠一點看,還有三聚氰胺事件、酒鬼酒塑化劑事件、瘦肉精事件等。

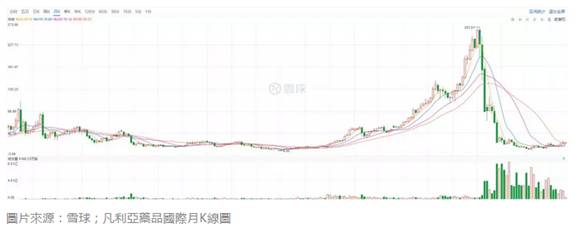

當然,道德風險也會出現在其他國家,例如,在美國最著名的是堪稱美股界比特幣的公司——凡利亞藥品國際(VRX.US),這家公司用了5年半股價翻了18倍,也僅用了1年半股價蒸發了96.83%。

公司的商業模式很簡單,專門收購在專利保護期內或者獨家品種的藥,然後大幅提高藥價。這種提價不是普通的提價,是毫無道德的提價,把幾美元的藥直接提價到幾百美元。

公司曾經將旗下五款產品漲價800%以上,又因為這些藥必須服用,商業保險、患者不得不掏腰包。

VRX這種玩法,給公司帶來了豐厚利潤,股價也5年上漲18倍,但最終這種"只顧自己賺錢,不管他人死活"的模式犯了眾怒,逼得希拉蕊說出宣戰式言語"I'mafter them"。

在民意和政客的雙重擠壓下,漲價邏輯被證偽,債務風險暴露,公司被市場拋棄,一年半時間就被徹底趕回了該去的陰暗角落,股價蒸發97%。

但在美國,這種有道德風險的公司畢竟只占少數,而在中國,這樣的企業多如牛毛。

一個朋友曾笑言:中國人是全世界唯一一個以賺錢為信仰的族群。

這意味著,賺到錢,成為衡量一個人在資本市場牛逼與否的唯一標誌。

這也意味著,所有人都容忍、認可和接受這樣一條潛規則:只要賺到錢,可以無所不用其極。

可見在中國股海中,道德風險的雷本身就無處不在,每年都發生。

三、第三類地雷——政策風險

近期,政策補貼的大規模停止,也傷了不少投資者。新能源汽車停完光伏停,光伏停完機場停,機場停完棚改停,今年以來,幾乎所有政策補貼都停止了。

1.棚改貸款收緊

6月25日,一則關於國開行把棚改貸款審批權收回總行,全國一刀切暫停棚改的傳言震驚市場。

次日,地產股應聲暴跌。當日晚上,國開行負責人表示,現階段對於此事並未完全定行,處於停擺狀態,下一步怎麼走並無明確意見出臺,此後對於棚改政策肯定會收緊些,但不會直接暫停。但顯然市場對此的預期偏弱,地產股並未恢復元氣。

2.新能源汽車補貼滑坡

2月13日,國家四部委聯合發佈通知,新能源汽車補貼退坡,補貼要求的技術門檻明顯提高。根據通知,從新政辦法到正式實施,中間有4個月的過度時間

在2月12日~6月11日的過渡期期間,新能源乘用車、客車按照舊標準的0.7倍補貼,新能源貨車和專用車按舊標準的0.4倍補貼,燃料電池汽車補貼準則不變。

受此影響,新能源產業鏈相關標的也開始跌跌不休。

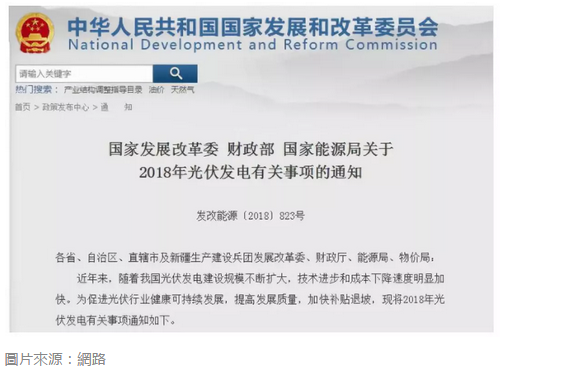

3.史上最嚴光伏政策

6月1日,“史上最嚴光伏政策”公佈,政策內容包括控制光伏發電新增規模、加快光伏補貼退坡,以及進一步加大市場化配置專案力度。

受到影響,光伏玻璃龍頭製造商信義光能(0968.HK)單日重挫逾15%,其後股價走勢更顯疲軟。

4.機場建設費取消

6月15號收市後,首都機場(0694.HK)、白雲機場(600004.SH)和瑞港集團(0357.HK,前名為航基股份)均公告稱:

•收到民航局轉發財政部通知,取消民航發展基金用於三家上市機場返還作為企業收入處理的政策;

•自2018年5月29日財政部通知發佈之日起半年,將設置半年政策過渡期。過渡期內,繼續由上市公司作企業收入處理;過渡期滿後,執行與其他機場同等民航發展基金政策。

受此影響,上述三個機場在下一個交易日股價紛紛暴跌。其中,首都機場當日重挫25%,瑞港股份暴跌14%,白雲機場連續兩個交易日跌停。

那麼,為何今年會政策變動頻繁?

事實上,政策風險在國內一直都存在,今年之所以看似那麼多政策地雷,導火線主要還是經濟環境的動盪所帶來的。

產業補貼政策培養了一群花式騙補客,劣幣驅逐良幣,如新能源汽車領域,不少企業通過簡陋的組裝線生產劣質電動車,或轉手賣給自己的租賃公司,或獲補貼後拆下電池重複利用迴圈申請補貼,以套取上億補貼。甚至促使一些認真研發的潛力企業搖擺不定,以為可以走捷徑而放棄踏實發展。(詳情請閱讀之前發佈的文章《首都機場暴跌的思考:投資要選給國家賺錢的,而不是賺國家錢的》)

除此之外,停止補貼更重要的原因就是國家面領嚴峻的內外部挑戰。去杠杆進行得如火如荼、內需被房貸嚴重擠出、地方財政嚴重吃緊,甚至部分地區已經開始給公務員降薪。

從週邊看,貿易戰進入白熱化,人民幣匯率連續走貶。總的來說,就是“地主家也沒有餘糧了”,補貼也只能暫停。

我們必須承認,這些行業本身就是政府扶持型行業,補貼對於行業影響很大,這註定是無法長久的。此前的風平浪靜來源於政府的托底,而隨著托底的手慢慢放開,很多企業的故事就講不下去了。

四、結語

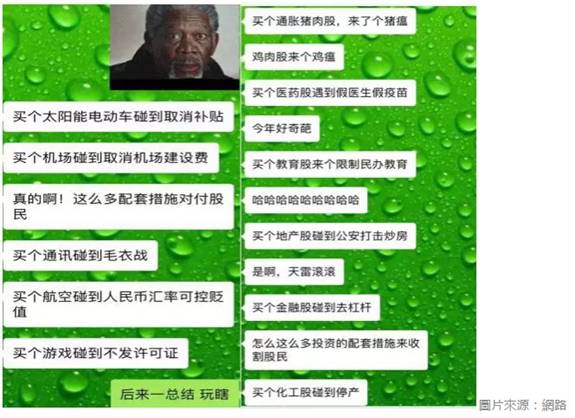

相信大家都曾看過下面的圖,它為什麼會火起來?

因為內容引起了大家的共鳴,都認為今年的雷特別多。那為什麼那麼容易引起共鳴?

很簡單,因為今年大多數人沒有賺到錢,甚至是虧錢的,大多數人願意選擇相信是基於雷特別多,才虧損,而不是自身的問題。

而真實情況是,三類地雷中,“天災”和“人禍”年年都有,而政策風險本身就是中國半市場化經濟下的必然產物,最多只能說今年是政策變動比較頻繁,另加整體資本市場環境不好和宏觀因素多變,使得股價從去年的過於樂觀跌至正常狀態甚至悲觀狀態,跌幅自然巨大,虧損當然慘烈。

馬克·吐溫說過,5月,是股票投資最危險的月份之一。其他最危險的月份是7月、1月、6月、4月、11月、9月、3月、10月、12月、8月和2月。

言下之意,其實“地雷”根本就是經常存在的,僅僅是前期股市不錯時,令大家忽視了潛在的風險,未受到重視。

因此,如果把虧損推到地雷上,反思自己恐怕更重要。是不是總是犯牛市過於樂觀和熊市過於悲觀的錯?

股價從來都是由預期加價值兩部分形成的,缺一不可,今年頻頻中”雷”的人,問題往往是出在不考慮股價究竟反映多少預期這因素上。

大家請默念十遍這個基本常識:高預期本身就是風險。

摘自—港股直通车

| 上一篇 | 下一篇 |

|---|---|

| 世上最大的赌,是赌国策和国运! | 艾瑞集团总裁杨伟庆:中国新经济的“危”与“... |