IDG资本:对新零售投资的重新定义

时间:17-07-20 来源:生鲜传奇

IDG资本:对新零售投资的重新定义

6月28日,在IDG资本主办的“新消费时代峰会”上,IDG资本全球董事长熊晓鸽表示,围绕吃、穿、住、行的刚需消费以及文化娱乐、旅游等方面的柔性需求呈现井喷式地增长,市场上也涌现出了一批优秀的创业团队。IDG资本认为,消费产业大有可为,将迎来颠覆性的大机会。

IDG资本闫怡勝:消费升级不是伪命题

会上,IDG资本合伙人闫怡勝,对消费升级做了分享,她认为消费升级不是伪命题,理由有四:

1.政治的驱动

在十二五扩大消费需求战略的拉动下,消费成为拉动中国经济增长的主要动力;

2.经济的驱动力

人均可支配收入的提升和城镇化的不断推进,到去年为止中国城镇化率已经达到了57.4%;

3.人口结构的变化

中高收入人群逐和新生代渐成为消费主力和三四线城市消费的崛起;

4.科技的驱动

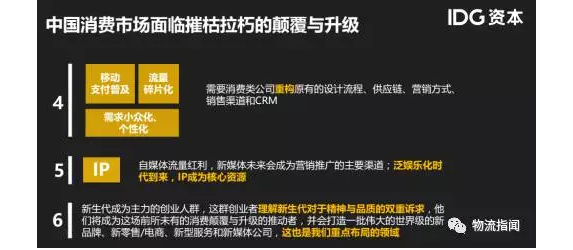

移动端的普及,导致流量的碎片化,然后需求的小众化和个性化,渠道的去中心化,对整个产品需求逻辑发生变化,对消费企业也提出了新的要求。

另外,她认为接下来中国消费市场的变革将是前所未有的。它主要从以下六个点展开了解释。

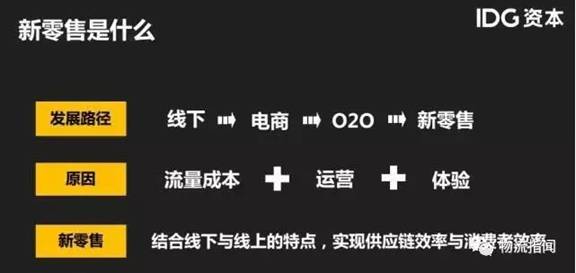

第一,电商增速放缓,线上红利减退,实体零售逐渐复苏,“新零售”将电商的大数据、云计算和AI等新技术与线下实体零售的门店网络、购物体验和社交场景相结合,整合双方的客户、产品、供应链和物流,提高效率,优化体验。

第二,价格驱动购买的时代已近结束,品牌、品质成为消费者最关切的因素。新生代愿意尝试新品牌,更愿意接受本土品牌,原有品牌不能满足新生代的需球,未来二十年中国新品牌会出现井喷现象,新品牌会全面地替代现有品牌,中国会出现一批国际化、市值过百亿美金的大型品牌公司。

第三,服务将超过产品成为2015-2020年消费增长的主要动力(51%),消费者从“购买产品”转向“享受服务”,中国会出现一批市值过百亿美金规模的消费升级驱动的新型服务公司。

第四,IP。移动支付的普及、流量的碎片化和需求的个性化,驱使需要消费类公司重构原有的设计流程、供应链、营销方式、销售渠道和CRM。

第五,自媒体。自媒体流量红利,新媒体未来会成为营销推广的主要渠道;泛娱乐化时代到来,IP成为核心资源。

第六,新生代成为主力的创业人群,这群创业者理解新生代对于精神与品质的双重诉求,他们将成为这场前所未有的消费颠覆与升级的推动者,并会打造一批伟大的世界级的新品牌、新零售/电商、新型服务和新媒体公司,这也是IDG资本重点布局的领域。

IDG资本孙宇含:为什么非餐饮门店要学宜家、7-11卖意面?

IDG资本执行总监孙宇含认为:电商的竞争重新转回到线下。从流量上看线上渗透率、到达率基本饱和,线下获客是趋势;而在品类上,生鲜品类高频,但客单价低,所以完全的线上方式很难实现规模与效率,所以结合线下资源是非常重要的方式;体验需求上,消费者从服务、设计到环境一些完整的因素结合在一起。新的追求为:零售效率,供应链效率+消费者效率...以下为其分享:

(一)三个原因促成“回归”线下

在过去的十几年以来,零售行业的热点发生了非常大的转变,由最初单纯是以线上为主的电商开始,中间经历了一个O2O的过渡期,到现在又重新转回到线下。

从线上到线下的转变主要有几个原因:

第一是现在流量成本基本趋同,在线上的渗透率、到达率基本饱和的时候,线上出现一个很明显的集中趋势,绝大部分流量都掌握在几家巨头手里,流量成本比较高,线下获客是相对比较便宜的。尤其对特定的人群,线下获客的优势非常明显。

第二点原因是在运营方面,比如类似生鲜品类,虽然消费频率很高,但是单次的客单价很低,所以完全的线上方式很难实现规模与效率,所以结合线下资源是非常重要的方式。

第三个是在体验方面,传统的电商通常只能满足消费者对于商品层面的需求,对于体验式和服务式的需求很难满足。满足这样的需求需要线下的场景来承载,比如像盒马、超级物种这种轻餐饮的模式。线下商家可以给消费者从服务、设计到环境一些完整的因素结合在一起,可以给消费者一个很完整的体验。

我们看到与传统的线下零售相比,在现在的环境下,零售里面的人货场这三个主要的因素,拥有了线上技术的赋能,所以这些因素产生了很大的升级,变成了更精准的消费者、更丰富的产品、更多元化的体验场景。从以前只能简单的人去找货,到现在货去找人也变成了可能,整个零售效率都能有非常大幅度的提升。

在追求零售效率的时候有两个方向可以做:一个是追求供应链效率。比如像折扣店或者7-11这样的店,零售业态与制造业态结合在一起,产业链向上延伸。

还有一个是追求消费者效率。比如像盒马鲜生这类,他们都是通过一个比较复杂的线下门店的运营,去给消费者带来一种很强的差异化的体现,给消费者创造更多的价值。追求消费者效率也是另外一个方向。所以无论是追求供应链效率还是消费者效率,这两个方向都应该有很大的发展空间。

总的来讲,我们觉得新零售的一个重点就是在于结合了线上的技术,重回线下,让线上和线下的优势能够充分发挥出来,来实现零售所需要追求的效率和规模。

(二)三类技术促进零售效率提升

我们看到新零售有很多新技术也在伴随一起发展起来,这些新技术的发展也是新零售的重要组成部分。

我们根据这些技术所实现的效果,可以把这些技术分为三类。对于零售来讲,最主要是三个成本,人力成本、租金成本、获客成本。

1.提高人力效率方面

现在看到有各类的无人贩售机在很广泛的推广,比如像卖瓶装饮料、咖啡、果汁,因为有移动支付,所以消费者的接受程度挺高。在卖场出现自动收银,还有无人门店。

大家使用主流的技术有两类:

一类是RFID技术,贴一个小标签,这个成本也在下降,降到几毛钱的水平,这个水平跟人去收银在成本上已经在同样的数量级,虽然现在人的成本还是比较便宜,我们看到RFID商业化的可能性也在逐渐变大。

另外是亚马逊使用的视频识别技术,边际成本比较低,但是技术本身的挑战会比较大。

2.在提高频效方面

我们看到很多门店在做O2O上门送货,包括有些人尝试做前置仓方式,这些技术的核心就在于还是希望能够提高单位平米的销售产出。

对于提高消费者黏性这块,因为有了移动端的发展,所以它使得商家和消费者能够产生一个更紧密的联系,通过大数据分析也能够充分挖掘消费者个性化的需求,能够让整个的会员体系变成活的,发挥更大的作用,所以提高消费者黏性也能够非常好的实现。

总的来看,这三类技术对于零售效率的提升都有非常大的帮助。

(三)零售发展中的三个机会

第一个,餐饮化趋势。现在各个业态都是结合餐饮,比如像宜家里有餐饮,像日本的茑屋书店也结合了咖啡店的形式,便利店有类似盒饭的部分。这些消费者有很明显的共同特点,小家庭,女性受教育程度很高,这些社会特性跟日本的很相像。

日本在很多年前恩格系数是23%,最近几年已经涨到26%,餐饮成本的增加,不做饭的人越来越多。相关的产生一个概念叫做 “中食”(一般来说在外吃饭叫“外食”,在家吃饭叫“内食”,在家吃饭却不自己做,则叫“中食”)。

日本的 “中食”市场在过去十年内基本上以每年30%的速度在增加。在家吃饭又不想做饭的需求有四种:第一个,商店里的速冻食品,第二是大卖场里的餐饮成品,第三个是便利店里的成品,最后一个是外卖,不同的地区由于情况不同,所以选择的方式也会有所差异,比如在美国没有便利店成品,比如在日本外卖不流行,我们觉得在国内应该四种方式都会有比较大的潜力。

第二个趋势是我们看整个全球的零售发展的时候,发现在最近的五年内有两个业态的增速是最快的。这两个业态都是小面积业态,经营面积在几百平米,这两个业态一个是折扣店,还有一个也是类似像7-11类似的便利店,门店很小,但门店的标准化程度非常高,具有非常强的规模扩大能力。这些门店在运营的时候基本上是单纯的统一的总部意志,门店端基本上就是简单的复制功能。并且这些门店有非常强的变化性,可以随时调整,这种零售业态是非常具有互联网属性的零售业态。

大面积门店其实也有机会,核心在于体验化和差异化,通过一个相对复杂的运营去建立一个运营的门槛,总的来讲,标准化的小面积业态和相对运营复杂的大面积也应该都有比较好的发展前景。

摘自—生鲜传奇

| 上一篇 | 下一篇 |

|---|---|

| 吴清友病逝,曾说:没有商业诚品不能活,没有... | 任泽平:中国经济新周期,现金为王是个坑 |