全球信贷脉冲崩盘,这或许是中国炒房家中最不愿看到的局面

时间:17-07-11 来源:华尔街见闻

全球信贷脉冲崩盘,这或许是中国炒房家中最不愿看到的局面

发生了什么?

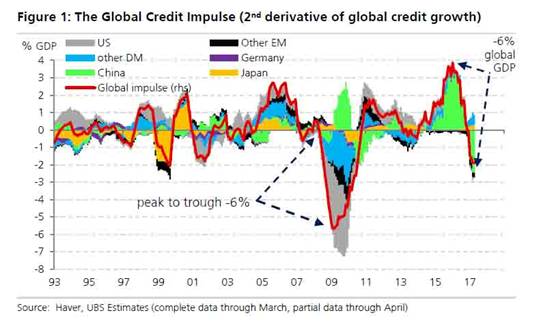

瑞银跟踪指标显示,全球信贷脉冲自去年达到峰值后,出现雪崩式下滑,从占GDP总额4%下跌至占GDP总额-2%,振幅达6%,不逊于2008年金融危机后发生的信贷脉冲暴跌。

其中,中国信贷脉冲衰退是此剧变的主要动力。中国信贷脉冲(上图绿色阴影部分)从年初的占全球GDP总额3.5%急剧下滑至目前的-3%。此外,美国信贷脉冲也一度降至负数水平,德国、意大利、澳大利亚的信贷脉冲都出现了显著的下降。

为什么重要?

全球信贷脉冲与GDP增速趋势高度相关,但在2008年金融危机后,该相关性有所下滑,而信贷脉冲与资产价格的相关性则增强,意味着新增信贷不仅流入实体经济,也涌入房地产、股市等资产,抬升资产价格。

“信贷脉冲”一词是德银经济学家Michael Biggs在2008年首次提出,指的是广义信贷增量占GDP比重的变化,可以理解为货币增速的增速,即“加速度”。由于货币增量可以作为衡量GDP的指标,相应地,货币增量的增速可以作为衡量GDP增速的指标。

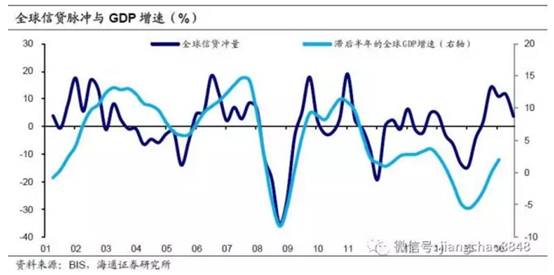

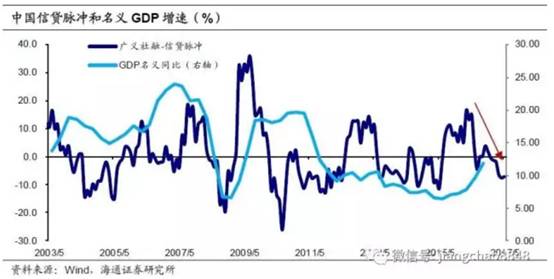

从历史数据上看,全球GDP增速与全球信贷脉冲的趋势高度相关,GDP增速相对于信贷脉冲会有3-6个月的滞后期。(下图来自海通证券)

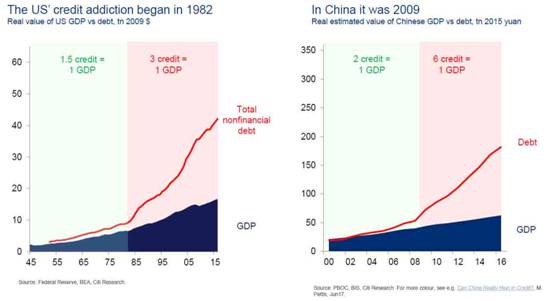

值得一提的是,随着信贷增速上升,信贷脉冲和GDP增速的相关性有所减弱。据花旗研究显示,在1982年之前,美国新增1.5个单位信贷就可以带动1个单位GDP增长,但自从1982年开始信贷增速大幅上升后,3个单位的信贷投放才可以带动1个单位的GDP增长;在中国,2009年后,6个单位信贷投放才能够带动1个单位GDP增长,而在2009年前,1单位的GDP增长仅需要两个单位信贷投放。如下图所示:

全球来看,2008年金融危机以后,全球信贷脉冲与经济增速走势虽一致,但幅度大幅背离。信贷脉冲与经济增速相关性的下降意味着,新增的信贷除了部分流入实体经济外,还有大量流入资产领域,带动资产价格走高。

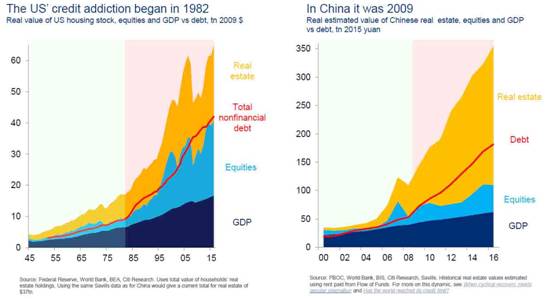

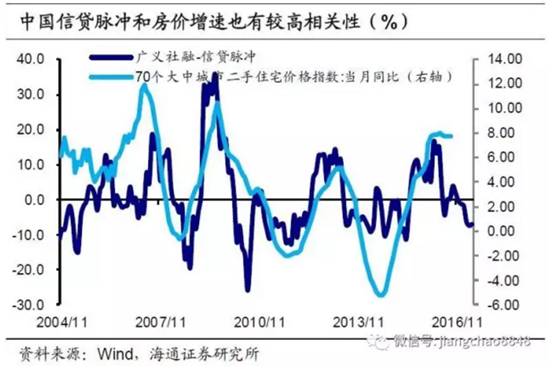

如下图所示,无论在美国还是中国,信贷增速(红线)与房地产(黄色阴影)、股市(蓝色阴影)的价格也都高度相关:

未来会怎样?

信贷脉冲崩跌对于跟中国投资密切相关的国内外楼都是一个非常敏感的信号,在中国引领下的全球信贷脉冲暴跌或对下半年房价走势构成压力。

根据以上分析,信贷脉冲断崖式下跌无疑将对全球GDP增速和资产价格造成压力,但对具体各国来说,影响存在结构性不同,主要取决于前期宽松货币流入了哪些领域。

例如,在美国,金融危机后的宽松政策导致信贷脉冲走高,但新增信贷主要流入资本市场,由美国股市长达8年的牛市中可见一斑,这意味着信贷脉冲放缓之下,美股或将首当其冲。

据海通证券研究显示,在中国,信贷脉冲和GDP增速的相关性不如其他经济体明显:

但中国的信贷脉冲和房价存在较高的相关性,且领先半年时间。当前中国信贷脉冲的持续回落,预计下半年的实体经济和房价均会承受压力。

在澳大利亚、加拿大这些中国炒房客偏爱的国家,信贷脉冲的影响也主要体现在房价上。据海通证券,2013年澳大利亚的信贷脉冲一度接近6%,是历史上的较高水平,但其经济增速仅达到3%,远低于危机前的中枢水平。大量的信贷流入到房地产市场,持续推升了澳大利亚的房价,目前经通胀调整后的房价是2000年住宅均价水平的1.5倍。

所以,全球信贷脉冲崩盘无论对中国房地产还是海外热门楼市而言,都传递了一个强烈的警告信号,对于曾经横扫全球各大城市的炒房客来说,暴风雨或许就将来临······

摘自—华尔街见闻

| 上一篇 | 下一篇 |

|---|---|

| 今天,他才是拯救贾跃亭的人! | 又一个巨头发出“崩盘”警告:一个时代终结,... |