神似次贷危机!前阿里员工爆料倒腾招财宝万能险的惊心动魄!

时间:16-12-28 来源:资管云

神似次贷危机!前阿里员工爆料倒腾招财宝万能险的惊心动魄!

机智的大家可以自行算算这位前阿里员工的几千万的个人贷债务在运作半年过后,最后一笔款安全到期后赚了多少,金额大到我不敢写出来......

最近招财宝违约事件的借债主角侨兴集团,该产品说公司老板吴瑞林资产有多少多少亿,真是够了!

我看到这条新闻是感到非常震惊,侨兴这样资质的公司竟然可以在招财宝上募集到十几亿人民币的资金,侨兴集团旗下当年这两家子公司“侨兴移动”、“侨兴资源”都是在美股由于信息披露不合规、股价长期不满足挂牌条件被交易所强行退市的,股票退到粉单市场后跌到一文不值,退市前也是巨亏钱的公司,哪有什么值钱的资产和业务。

就这样一个公司在招财宝上募集到十几亿那么多钱,这家公司的风险是非常容易识别的,随便搜索一下就能鉴别的风险,招财宝就这样做风控的话,真是......

大家作为聪明的投资者,要理性分析仔细识别啊!

招财宝违约神似次贷危机

招财宝侨兴违约事件,不管违约规模大小,我觉得是值得重点关注的事,通过这次事件,当前最热的互联网理财平台的运行机制以及风险问题一览无遗。

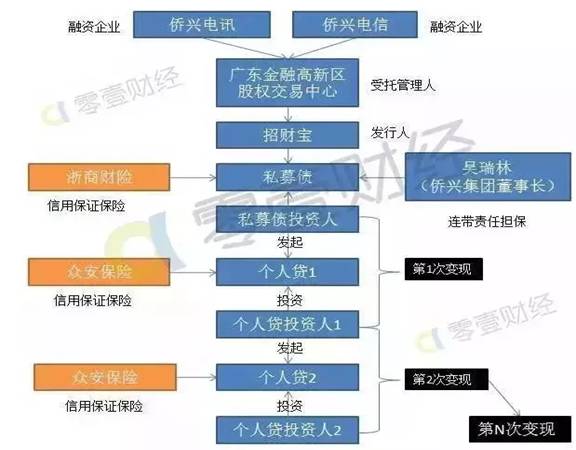

先看零壹财经的这张图

整个运行机制中招财宝牛逼的几大创新:

1. 把类似场外私募债的门槛放低到几百块就能参与,典型互联网玩法,相当于放开闸门,这样小白群众就都能进来玩了;

2. 引入了保险公司的信用保证保险,相当于保险公司兜底担保风险了,这样小白群众就能放心的来玩了;

3. 引入了“变现”机制,长期产品通过抵押借贷的方式可以转让出去实现“变现”,使得没有流动性的玩意有了流动性,这样小白群众就可以随性玩了,当然黄牛更是可以加杠杆玩啦。

每一招都很牛,加上蚂蚁金服的超级流量,结果有多牛?

2014年4月上线后的头一年,交易规模就破1000亿,截止2015年7月交易规模破2700亿,2016年的数字大概率有大几千亿。

PS:交易的底层资产里,私募债只是其中一种,还有其他比如2015年万能险占很大比例,运行机制是一样的,只是融资企业变成了发万能险的保险公司,相当于把大的保单切细,然后流通交易。

如果没有违约的话,大家都会很嗨:需要用钱的债主借到钱了!需要理财的小白赚到利息了!聪明的黄牛加杠杆赚利差了!保险公司赚到保费了!平台赚到手续费!场子也搞热闹搞火了...

但是一旦底层资产出现问题,发生违约,风险传导也是自上而下的,而且由于招财宝的“变现”机制其实并不是把底层资产进行所有权的转让,而是每转让一次都赋予一次新的借贷关系,所以在底层产品到期前,所有参与其中的投资者都是绑定在一起的,即使你“变现”了,但是底层产品没到期,你仍然被借贷关系锁在这个链条里。

反过来看整个链条,相当于就是A把钱借给了B,B借给了C,C借给了D...最后Z买了私募债,但ABCD根本就不知道自己持有的是什么资产。还好ABCD们都买了保险公司发行的信用保证保险,所以一旦发生违约,拿着保单找保险公司赔钱就是啦,当然除非保险公司破产...

招财宝侨兴违约事件中,目前就是维权的去找浙商财险要钱,只是浙商财险、招财宝、粤股交、侨兴各方在扯皮,目前不知道最终这场风波会如何收场。

整个链条中,招财宝作为平台方是没有兜底义务的(平台的品牌和信誉风险另说),因为这个运行机制中,风险是集聚在保险公司的信用保证保险的,保险公司开了这张保单收了保费,理论上转移了平台方和投资人的风险,要是没有这个信用保证保险,这个游戏不可能这么多人玩而且玩这么嗨皮玩这么大。

其实天底下没有新鲜事,老美和华尔街的创新精神更足,这游戏他们早都玩过,而且把这游戏完成了几万亿的生意,只是后来遇到底层资产出问题,爆发了震惊全球的次贷危机,而次贷危机后,群众们学习了一个叫CDS的热词,而招财宝等网金平台发行的信用保证保险,其实就神似次贷危机中的CDS信用违约互换。

理清了这次违约的缘由,我再抖出来一个更惊心动魄的爆料。

前阿里员工爆料:

在招财宝上倒腾万能险的惊心动魄

感谢球友“defty”的勇敢爆料,如下:

雪球上应该很多人都干过这事,简单说下我的经历吧,想到哪说到哪。

本人前阿里员工,某天支付宝领导来我们部门演讲,说现在支付宝员工都通过招财宝赚大钱,招呼大家一起发财。于是会后赶紧联系支付宝的兄弟,搞清楚了招财宝的玩法。

玩法很简单,那个时候平台上有企业债和万能险两种,利率大概在7%-8%之间,我个人偏好低风险,只买万能险,因为保险法对于万能险产品有90%的兜底。买入之后持有10天(万能险犹豫期)即可通过个人贷变现功能变现,以5%-6%的利率扔给接盘人。

以数字举例吧。

1. 购买8%利率的万能险10万元,主要是前海和富德两家。

2. 10天后以6%利率变现,获得10.2万元,获利0.2万元。(实际略少一点,因为获利的部分也要支付6%的利息)

3. 继续买万能险,继续变现,每11天一个循环。

最初是投了一点钱进去试水,做了一次之后就收不住了,很快投入了家庭全部流动资产,然后是找银行借各种消费贷、各银行信用卡中心主动借的钱、找亲戚朋友借钱,总之年利率低于30%且可以随时还款的钱我都敢借.......

身边的同事还有把股票和房子抵押的,那段时间大家都无心工作。

有胆小的不敢玩,又看着别人赚钱眼红,于是天天在内网谴责支付宝扰乱社会鼓励投机让踏实劳动者心寒云云,搞得支付宝的头头们三天两头出来解释,说市场会削峰填谷,任何非正常获利都是短暂的,早晚会变现不出去。我觉得他说的很有道理,但依然有人不断接我的盘。

这样玩了大概半年吧,到去年9月份万能险下架,最终背了几千万的个人贷债务。在提心吊胆中看着姚老板炒股,直到今年9月底最后一笔安全到期。

机智的大家可以自行算算这位前阿里员工的几千万的个人贷债务在运作半年过后,最后一笔款安全到期后赚了多少,金额大到我不敢写出来......

最惊悚的话可能是这句:

市场会削峰填谷,任何非正常获利都是短暂的,早晚会变现不出去,我觉得说的很有道理,但依然有人不断接我的盘。

最后的结果,其实很多人一开始就可以预料得到。

可是,为什么还要开始呢?

摘自—资管云

| 上一篇 | 下一篇 |

|---|---|

| 侨兴债事件还原:蚂蚁金服败给了金融老司机?... | 2016电商死亡录:或融资两亿,或有四千万用户... |