2016以股灾开头,以债灾收尾?

时间:16-12-08 来源:玄甲资管

2016以股灾开头,以债灾收尾?

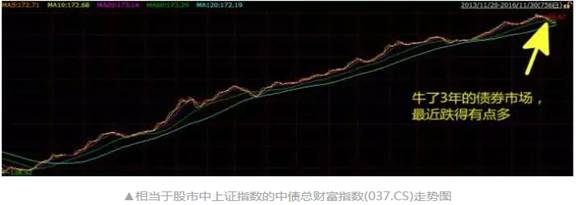

牛了三年的债券市场,最近跌得有些狼狈,10月24日至11月30日,中债总财富指数累计下跌1.62%,1个月的时间跌去了之前11个月涨幅(4.8%)的1/3!国债期货主力合约在11月29日的单日跌幅超0.7%,创上市来最大日跌幅。手里有债券基金的小伙伴,对这轮债市暴跌的感觉应该更加强烈——以纯债基金为例,10月24日至12月1日,106只纯债基金平均跌幅达0.92%。2016年会以股灾开头,以债灾收尾么?

从资产荒到钱荒有多远?

Winter is coming!

今年以来市场上一直喊的资产荒,正在向钱荒演化。银行间市场的债券交易员们,整夜跪求拆借短期资金,坊间都出现了打油诗:

你我皆凡人,活在银行间

终日收钱苦,一刻不得闲

既然没有钱,何必苦苦念

道义放两旁,价格摆中间

多少资金狗,一跪为隔夜

多少交易员,到处借七天

隔夜何其短,七天不跨年

头寸都没有,找谁去借钱

最近上海银行同业拆放利率(Shibor)(反映流动性的指标)最近连创新高,虽然今天隔夜和7天拆借利率有所下滑,但仍处于高位。

截至12月6日,1个月Shibor涨2.99个基点,报2.9756%,连涨19个交易日至2016年2月中旬以来新高;3个月Shibor涨1.50个基点,报3.1039%,刷新1月28日来的高位,连涨34个交易日,是2010年底以来的最长连涨周期。

Shibor这个指标越高,说明市场流通的钱数量越少,大家都没钱。

钱荒的结果会怎样?13年6月有过一次,股债楼三杀!

现在媒体上到处都是「钱荒2.0」的字眼,不过玄叔倒是没有那么悲观,因为这次「钱荒」现在来看还只是资金面偏紧而已,从烈度上看,不如2013年6月,那次Shibor隔夜拆借利率飙涨到30%,现在才2.0%。

不过,做投资是要防微杜渐的,既然资金面起了变化,从资产荒向钱荒演变,那么相应的投资策略也要发生调整,我们今天重点来聊聊债券。

牛了三年的债券市场,最近跌得着实有些狼狈:11月末,资金面持续紧张,叠加信用违约再现、银行大额赎回、通胀反弹等因素,导致债市明显下跌。截至12月5日,10年期国债活跃券上行约15-20bp、收益率重回3%以上,10年期国开活跃券也上行近20BP至3.4%左右。国债期货主力合约在11月29日的单日跌幅超 0.7%,创上市来最大日跌幅。

0.7%,创上市来最大日跌幅。

这样可能看不清楚,但如果放大了看 ,就一目了然:

,就一目了然:

10月24日至11月30日,中债总财富指数累计下跌1.62%,1个月的时间跌去了之前11个月涨幅(4.8%)的1/3!可能有人觉得,这个跌幅和我大A股比起来简直不值一提,和期货市场比起来更是沧海一粟,但是,如此短的时间内,这个跌幅对于债券基金来说真的已经很大了。

要知道,从年初至10月24日,纯债基金平均涨幅为3.37%,这波调整后,纯债基金年内的平均收益仅为2.45%,和货币基金(年内平均收益率2.30%)差不多了!

债市冬天何时结束?

既然债市寒冬将至,那么,何时才能春暖花开呢?

以史为鉴,可以知兴替。我们回顾05年以来债市调整情况,可以将10年国债的调整大致分为两类,一类是基本面转好带来的长债调整,另一类则是货币政策趋紧带来的调整。

其中,10年期国债收益率从3%以下回升到3%以上的典型时期有05-06年、09年、16年6月上旬,以及16年11月。而由货币政策收紧、资金紧张带来的典型大幅调整是13年6月开始的「钱荒」。

玄叔来解释一下这两个债市调整原因。我们都知道,利率是资金的成本,它无比重要,用巴菲特的话说,利率就像地球引力一样。如果利率高了,那资金成本自然就高了,社会上的资金活动就会少,反之亦然,这也是央行的货币政策可以调节经济节奏的原因。

既然是资金的成本,那么自然和所有的投资品种都有关,包括股票、债券、楼市、商品等等,但其实这些大类投资品种中,和利率关系最直接的就是债券了,两者就是直接的反向关系,就像股票的市盈率一样,盈利收益率就是市盈率的倒数。

基本面较好+货币政策收紧其实往往是连着的,当经济好甚至过热时,央行往往会通过加息提准的方式来控制资金活动,资金成本高了,债券收益率就降低了,经济不好的时候,则反之,这颇有些「江山不幸诗家兴」的感觉。当然了,除此之外,还有其它方面的因素,因为经济活动往往由多个变量共同作用而成,限于篇幅原因,玄叔就不展开说了。

至于债市调整结束的原因,一般来自于此前调整因素的「证伪」,包括通胀再度回落、基本面下行、货币继续宽松,当然也有避险情绪发酵,海外联动等短期利好因素。

那当下债市的情况呢?请看下图。

玄叔再多说两句,为什么会选择10年期国债收益率作为锚呢?一般来说,有两个原因:

第一,研究表明,资本主义经济周期率一般在7-10年为一个短经济周期,所以10年期国债对比5年期等短期国债更有其趋势性指标式的意义;

第二,我国的权力机构总体上是10年一代,每代领导核心都会有自己的经济方向,所以5年期的债券从政治经济学意义上是服从于10年期债券导向的。中国的政治连续性是最大的显性因素!

作为投资人,了解大势之后,还是要落到具体的投资品种上。

海通证券首席经济学家姜超最近表示,明年依旧看好债市:通过对05年、09年和13年国债利率回到3%以上的分析,可以看出长债利率最终仍是要与基本面相匹配,也就是经济增长和通胀水平最终决定利率高低。05年我国经济有人口红利和城镇化建设推动潜在增长,因此债市调整时间较长;但09年和13年的债市调整,由于经济下滑压力逐步增加,反而很快再度进入下行期。17年随着地产销售的再次下滑,我国地产投资将下行,进而拖累经济,货币紧缩后或重回通缩局面,待人民币贬值压力释放后,利率下行空间将再度打开。

另外,从银行表内资产比价来看,3%以上的10年国债配置价值逐步显现,短期经济只是稳定,远未达到09年和05年的复苏,因此当10年国债突破3%时,我们认为,继续调整空间相对有限,但调整时间或持续到明年1月左右,2月春节以后,随着资金趋松,基本面回落,债市有望迎来拐点。

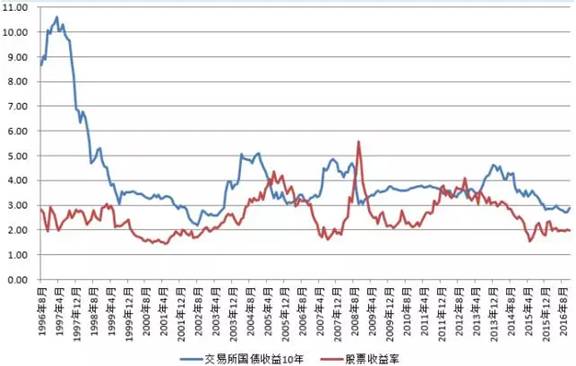

玄叔非常认同姜超的观点,投资是要讲性价比的,下图来自雪球大V@ETF拯救世界,从图中我们可以看到,历史上10年期国债收益率比股票收益率低的时间有三次,分别是2005年、2008年和2012年,而这三年都是股市大底,随后都开启了一轮或大或小的牛市。

玄叔认为,从股债轮动的角度来说,现在也是布局债券的好时候,从历史数据来看,3%以上的10年国债配置价值逐步显现,可以开始建仓了,如果到了5%,就可以上杠杆了。

摘自—玄甲资管

| 上一篇 | 下一篇 |

|---|---|

| 经纬张颖:人生的十字路口,我选择爱憎分明 | 刀锋 | 不要骂主席,暴跌的罪魁祸首并非险资!... |