乐视生态危机重重,贾跃亭究竟是宏才大略还是投机钻营?

时间:16-11-09 来源:君临

乐视生态危机重重,贾跃亭究竟是宏才大略还是投机钻营?

乐视供应链问题终于暴露,很多读者问君临,怎么看?

关于乐视,君临在6月份就撰文讲过,先贴在这里,重温一下——

挖内幕是有法律风险的,所以我不打算讲背景。

咱就聊聊明面上的投资价值。

乐视的生态故事近几年越讲越大,最近把酷派手机也收了,发展势头正旺。这个生态似乎正在一步步从画饼变成真正的盛宴,那么实情又是怎样的呢?

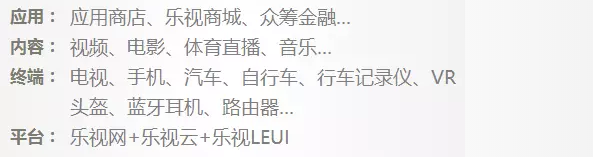

按照贾跃亭的说法,乐视生态包含了四个层面:“平台+内容+终端+应用”。

列个表就是这样——

格局看似非常宏大,包罗万象,但其实大多都只是撒种子,真正具有一定规模的业务只有电视、手机和视频、电影四块。

视频业务是乐视的起家地盘,不过其能够赚到钱,主要是源于早期的版权布局,到后来版权费被哄抢之后,这种优势已经不复存在了。现在的乐视网,其实跟优酷、爱奇异一样,纯粹是赚个吆喝。

并且,我们需要看到一点:在视频行业,虽然各家发布的数据差别很大,但是通常被列入第一阵营的,只有优酷、爱奇艺和腾讯视频。而乐视视频,实际上的影响力最多只能排到第四名。

这是一个很尴尬的位置。

优酷做了十年都没有赚到钱,更别说乐视了,那么乐视凭什么去支撑他的市值呢?按照贾跃亭的说法,乐视网虽然不是行业第一,但他有独特的粘性,可以获得更高的溢价。

这个粘性,就是其终端的“互联网+”故事。“终端+内容”的生态模式,最开始源于苹果,后来被小米拿来用,最终发展成乐视的版本,这三者看似相似,其实核心是完全不同的。

不同在哪里呢?

在苹果的生态中,终端手机业务是最赚钱的,利润占了整体的大头,内容只是锦上添花。

小米的生态中,终端手机业务是按成本价发售的,虽然不赚钱,但是也不亏(其实是微利的),这保证了其可以持续成长。

在乐视的生态中,终端电视和手机业务是低于成本价发售的,卖的越多,亏的越多…………

根据乐视的年报,乐视终端(主要是电视,手机还没有计入)2013至2015年的销售收入分别为:6.8亿元、27亿元、60亿元,销售收入虽然大幅增长,但是其毛亏损额也逐年扩大,三年分别为-1.84亿元、-13.52亿元、-20.97亿元。

也就是说,这三年来,平均每一百块销售收入的获得,都需要补贴30到50块左右。

这个补贴率太吓人了。

按照这个补贴率,如果乐视做到TCL的销售规模(2015年1045亿元),其补贴有可能需要达到300亿元以上,这除非是两桶油、中移动这样的央企,否则谁也不可能做得到。这样玩下去,一定会被玩死的。

当然,你会说,乐视才没那么笨呢。

“随着乐视销售规模的扩大,行业影响力的增强,竞争对手被价格战扫地出门,乐视完全可以提升毛利率的嘛。”

然而这个假设是不成立的。电视行业的技术革新是非常快的,屏幕技术每过几年就更新一代,当年雄霸一时的日系电视在技术革命面前都烟消云散了,更何况那些毫无技术背景的资本玩家?乐视今天的竞争力,是建立在低价格之上的,一旦恢复到行业的平均价格,其供应链、技术等方面的短板就会暴露,销量迅速衰退。

手机行业也是一样,典型的如酷派,当年凭借和运营商的合作,在补贴之下获得了巨大的销量。但是当运营商一削减补贴,其销量立即就断崖式下跌了。用补贴来获得的市场竞争力是很脆弱的,尤其是在那些竞争激烈的技术行业。

或许你又会说——

“乐视继续保持这样的亏损也不是问题,乐视生态本来就不在乎硬件的亏损,内容赚钱才是王道嘛。”

真的是这样吗?

首先,内容是有天花板的

最理想的状态下,乐视视频能够做到行业第一,参照优酷的财报,一年也不过是70亿元的盘子左右。假设其能够获得像BAT一样30%的净利润率,实际也不过是20亿元而已,这相比起为了获得这个行业地位所要付出的数百亿元的补贴来说,只能算是塞牙缝的。

其次,硬件+软件的生态梦,远没有人们想象中的那么美好

这个梦的转化,需要建立起纽带的“唯一性”。比如说,苹果的IOS系统和他的终端就是唯一的,人们用iPhone,iPad,就只能通过他的应用商店来购买app,这样软件的商业价值才能得以释放。

但在乐视这里,却是没有唯一性的。

因为他寄托在安卓系统之上,于是人们用乐视电视也好,乐视手机也好,都可以轻而易举的通过其他第三方应用商店和内容网站来获取服务。这个时候,终端就是终端,内容就是内容,完全就是单打独斗,协同效应并不明显。如果乐视视频没有独家内容,就算乐视的终端一统江湖,也不可能获得溢价的利润。

第三,全世界的平台生态,其平台价值的获得,都是通过技术来实现的

苹果如此,索尼游戏机如此,即使是小米,其初期也有一个相对极致的产品,迅速吸引起一大票的粉丝。这其实是非常重要的,因为唯有如此,其平台成本才可能足够的降低,形成一个边际递增的内容价值生态。

但在乐视这里,对不起,我们不卖技术,我们只是PPT的搬运工。

乐视是如此的与众不同,他的支撑平台似乎只有资本杠杆,通过资本游戏源源不断的补贴硬件,将故事越吹越大。但这个故事却又是不可持续的,内容不可能获得溢价,天花板也很明显,随着电视、手机、汽车的四面开花,失血只会越来越严重。

第四,越扯越远的乐视终端,和内容之间,究竟还有什么关系?

我实在不知道,乐视汽车、乐视自行车,和乐视的电影、体育直播,究竟能够产生多大的生态反应。他们更像是彼此独立的投资团队,自生自灭的发展。然而在这么多业务里,又没有哪一个能够取得相对领先的行业地位。

一大堆的行业第三、第四、第五名,不如一个行业第一名。当年杰克韦尔奇上任通用电气CEO,第一件事就是把那些行业第一名以外的业务砍掉,然而我们的乐视,却在不断撒种子,培育起一大堆行业第二名以外的亏损业务。按照行业发展的规律,这些缺乏核心竞争力的业务,生存成本将会越来越巨大,前景实在难言美妙。

今天的乐视市值已经吹到了一千亿元,我不知道会不会吹到一万亿元,乐视的年报上盈利也有数亿元,但是其中的水份,是个中国人都心知肚明。

如果乐视生态能成,太阳一定是从西边出来了。

接着我听到了一种观点——

贾跃亭其实是一个具有宏大战略格局的企业家,就跟陈天桥一样,只是企业发展太快,能力跟不上,出现了问题而已。战略是没有错的。

君临并不同意这种观点。

乐视的战略一开始就是错误的,在方向上就错了。

一家企业想要获得成功,首要的方式就是做出好产品,满足市场的需求。营销、融资、研发、管理,都是为此而服务的。没有好口碑的产品,任何的商业模式创新都不可持续。

乐视生态化反是什么鬼?

开PPT大会,讲故事,造势,将股价或者估值推高,然后融资,将募来的资本投到一个不搭界的新业务上,再讲新的故事……

我们只看到了故事,看到了融资,就是没有看到有竞争力的产品出来。比如乐视汽车,A轮宣称已经融资10.8亿美元,估值100亿美元,在商业计划书中,甚至宣称2021年上市,目标估值900亿美元。可是直到现在,我们还没有看到一辆乐视汽车。

乐视做的所有事情,都是为了融资,这决定了其重心不在产品。因为无法做出有竞争力的产品,所以同样卖出一件货,他需要付出更高的营销成本,需要通过补贴等手段来留住用户,资金使用效率明显偏低。

现代商业战场,本质上就是效率的竞争。除非你的资金量是竞争对手的数十倍,两者悬殊到可以一下子将对手击溃的程度。否则,比拼的只能是资金的使用效率。没有效率的一方,一定会被高成本拖垮,不管他的故事有多么的炫目、靓丽、宏伟。

目标为了融资的企业,方向本来就错了,当无法再融到更多钱的时候,这个生态也就轰然倒塌了。

摘自—君临

| 上一篇 | 下一篇 |

|---|---|

| 【湖畔大学教务长内部分享】曾鸣:战略的艺术... | 乐视手机供应链困局 |