【漫步华尔街•第865期】富国银行成也初心,失也初心

时间:16-10-18 来源:金融读书会

【漫步华尔街•第865期】富国银行成也初心,失也初心

编者语:美国富国银行是一家提供全能服务的银行,业务范围包括社区银行、投资和保险、抵押贷款、专门借款、公司贷款、个人贷款和房地产贷款等。一直以来,富国银行都坚持立足实体经济,在服务实体经济中实现银行健康发展。富国银行的崛起源于其社区银行定位、坚持稳健经营、交叉销售战略的初心。虚假账户事件对富国银行的影响十分巨大,让富国银行失去了全球最有价值银行的宝座。虚假账户事件有违富国银行“人才是竞争优势”、坚持“高道德标准”、“客户至上”和交叉销售的初心。富国银行眼前的被动局面“失也初心”。敬请阅读。

一、富国银行崛起的“成也初心”

很多银行都在谈初心,富国银行对“初心”是如何定义、坚守和赖以大获成功的呢?

富国银行的崛起成于其支持实体经济的初心。一直以来,富国银行都坚持立足实体经济,在服务实体经济中实现银行健康发展。

一方面,富国银行准确理解和定义实体经济,将绝大多数的资产都用于贷款支持实体经济发展。富国银行董事长兼CEO约翰•斯坦普提出:“什么是实体经济?实体经济就是首次购房者打算买房,就是会计人员经常去办理存钱,就是兽医看到他的业务在增长,也可以是一家大公司,如美国最大的种植企业或供应商之一的某个家族财团,获得了更多的融资机会”。他尤其重视对小微企业和住房贷款等关系国计民生等贷款业务的发展,富国银行不是全美资产总额最大的银行,却是信贷总额最大的银行,也是美国小微贷款和住房贷款最多的银行。“每三个美国家庭中,就有一个正在接受我们的服务;每四笔家庭抵押贷款中,就有一笔由我们发放。我们在美国小企业放贷中排名第一,在中性企业商业放贷中排名第一。在汽车贷款、学生贷款和经营性贷款等方面,我们不是第一就是第二”,2014年,约翰•斯坦普公开呼吁美国银行业:“眼下,包括富国在内的银行业,正处在通过发展实体经济来提供新的工作机会、支持业务增长和改善个体经济状况的最好时机。”为此,美国著名的经济学家西蒙•福克斯曼这样称许富国银行:“它在房贷和财富管理领域的优势地位反映了美国经济的真实需求,它的自身利益扎根于美国实体经济”。

另一方面,富国银行对过度创新的衍生品资产、衍生品交易退避三舍,甚少涉及,使得富国银行安然度过了2008年的次贷危机,始终保持相对平稳的发展态势。约翰•斯坦普表示:“与许多竞争对手不同,我们没有参与任何重大的债务抵押债券和结构性投资工具去持有表外资产、重大的套保基金融资和衍生品交易,没有通过表外渠道承销没有契约或契约履约程度低的大额高杠杆贷款,没有为私人股权企业公司杠杆收购行为出具履约保函”。

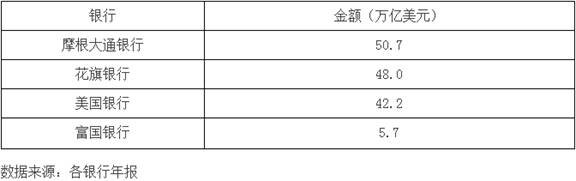

美国四大银行购买金融衍生品情况

富国银行的崛起成于其社区银行定位的初心。富国银行因其社区银行的发展模式而享誉天下,在富国银行160多年由小到大、由弱到强的发展历程中,特别是近30年来迅速做大,一度成为全球市值最高银行的崛起过程中,社区银行经营模式是其核心的经营之道和成功之钥,这一经营模式较好地解决了一家小银行在做大做强过程中面临的各种挑战和问题,2008年通过对美联银行的收购,富国银行的规模翻了一番,成为了一家全国性的银行,业务辐射全球,伴随着企业规模和经营范围的增长,富国银行该怎样自我定位呢?“对此,我们有清醒的认识。富国银行是一家以社区为基础的综合化金融服务公司,社区银行的传统和定位,让我们区别于其他任何一家大型银行。以社区为基础的意思是:富国银行是一家扎根于社区的银行,而不仅仅是一家在社区开设网点的银行。我们的网点不仅开设在每一个社区。更直接参与社区的经营与生活,我们的银行属于我们扎根的每一个社区”,约翰•斯坦普表示。

对社区银行经营模式的坚守是富国银行不忘初心的集中体现。“富国银行首先是本地的,然后才是全国性的。我们不是生来就是一家全国性的银行,这就决定了我们的地方性。我们的出身是一家扎根于社区的小型地方银行,在社区的街头巷尾与客户打成一片;然后才凭借自己的努力,成为在社区银行业务上颇有心得的一家区域性银行;最后,通过不断并购与扩张,富国银行才成为一家全国性银行。回望历史,富国银行业务的每一个部分,比如结算业务、抵押贷款、投资理财、保险,都是从一个村、一个镇、一个州,最后才扩展到整个国家的。我们来自民间,而非与此相反。”

富国银行的崛起成于其坚持稳健经营的初心。富国银行是怎样平安地度过2008年的金融危机,并实现弯道超车乘势崛起的呢?且看富国银行董事长约翰•斯坦普在2009年现身说法:

“在过去几年的年报和与投资者的交流中,我们告诉股东们,银行信用市场的运转好像不存在贷款风险。但事实是,对个人、企业和全球中央银行来说,银行的流动性,即可用于投资的货币总量已经到了史无前例的高位,这也直接导致了贷款、借款、投资和所有相关部门的整体风险管理都是漫不经心、欠缺责任的。许多类别的债务明显被高估,银行也无法应对足够的信用风险,所有资产类别的息差落到了历史低点,一些激进的次级贷款发放者——其中许多是不受监管的经纪人,用‘诱惑利率’或者‘负摊销抵押贷款’(增加欠款)的方式,让许多人陷入不能偿还贷款的境地。资金的廉价易得引发了过度冒险、高杠杆交易和复杂的抵押贷款支持债券资产池(许多资产池的风险被评级机构所低估)。

这种‘博傻’的游戏不会永远继续下去,有些事情必须付出代价。在金融业,如果想在行业内做到最好,首先必须在风险管理和信贷质量方面做得最好。这是确保我们在其他方面成功的前提和基础,几乎没有犯错的空间。

从经济周期过程来看,我们可能犯过错误,但这种概率只有0.33%,只是很小的误差。当整个行业都在过度冒险时候,我们执行了严格的信贷原则。与许多竞争对手不一样,我们坚持负责任的信贷原则,抵押贷款没有执行浮动利率,更没有发放负值摊还浮动利率贷款,而只在极少数情况下发放了一点低于信用评分、无收入证明以及信贷资料不全甚至没有的抵押贷款。因为我们对信贷的审慎原则不容许我们大量发放信用贷款和负摊还浮动利率贷款,从2004年到2006年,我们失去了抵押贷款2到4个百分点的市场份额,换算成贷款金额的话,光是2006年,我们失去的抵押贷款规模就在600亿美元到1200亿美元之间。很高兴我们做到了这一点,这类贷款对于借款人来说,在经济上是不够谨慎和正确的”。

其实不仅是2008年的金融危机,富国银行在160多年的发展历程中都保持了平稳的发展态势,用他们自己的话来说,“值得自豪的是,我们在一家金融机构所能经历的每个经济周期和各种经济环境中始终屹立不倒,业绩长红”。而这一切都缘于富国银行始终坚持风险为先、稳健经营的理念和初心。

富国银行的崛起成于其交叉销售战略的初心。在虚假账户事件后被口诛笔伐的交叉销售曾经是富国银行最引以为傲的核心战略,富国银行关于交叉销售的“初心”是:“我们忠于我们的愿景——满足我们值得信任客户的金融需求,帮助他们实现财务上的成功。20多年来,我们严格践行这一愿景,是它指引我们战胜每个经济周期的困难。这一愿景不需要任何复杂的数理模型,所要做的竭力创造最好的客户体验,然后追踪一个指标:我们的客户持有多少我们的金融产品?我们怎么样赢得他们全部的业务?”富国银行推行交叉销售战略30年,每年进步一点点。“所以坏消息是交叉销售做起来很难,但它也是好消息,因为一旦你做到了,它就是你不可复制的竞争优势。当然,如果做起来很容易,每个人都会去做。”约翰•斯坦普的这些话朴素有力,展现出富国银行在交叉销售上的不懈追求。核心竞争优势没有速成,转型没有捷径。富国银行这种坚韧不拔、咬定青山不放松的精神让人想到当下广受推崇的工匠精神。

从富国银行的经验可以看出:所谓初心,是初始的立行宗旨,是自有的文化积淀,是科学的战略定位,是经营的正道而行。初心不是唱高调,也不是酸腐之言、迂阔之论,“初心”真正是一家银行能够走多远的价值罗盘、做多大的发展基石和抵御金融风暴的定海神针。

二、“虚假账户”事件的“失也初心”

虚假账户事件的事情还在继续发酵,作为一家拥有160多年历史,经历过诸多重大危机洗礼的伟大企业,当然不能说富国银行从此一败涂地、一蹶不振,但这一丑闻对富国银行的影响十分巨大,包括市值跌跌不休,已经让富国银行失去了全球最有价值银行的宝座,而其对富国银行品牌声誉、客户关系的损害则更是不可估量,对这一事件来龙去脉的考察可以发现,富国银行眼前的被动局面“失也初心”。

虚假账户事件有违富国银行“人才是竞争优势”的初心。富国银行有5条核心价值观,第一条就是:“人才是竞争优势”,富国银行是这样表述的“当我们的员工在合适的岗位上,正确地做事情,得到积极得引导,对自己的工作感觉良好,并能充分展示自己的才能,不断学到新东西,感受到工作乐趣时,他们就会为客户做正确的事”,“我们希望,富国银行的每一名员工都会说:‘我找到了最合适的公司,实现了自我价值,获得了回报,得到了认可。在公司,我能快乐地工作,努力提高职业技能,完成自己的职业规划。我爱我的工作’”。这些话在5300多名因为“虚假账户”事件被开除的员工看来肯定别有一番滋味,其可信度在当前的环境下也受到舆论的广泛质疑。

虚假账户事件有违富国银行坚持“高道德标准”的初心。富国银行核心价值观的第二条是“坚持高道德标准”:“我们力求让员工、客户、团队和股东都以高道德标准来约束自己。对于高水准的公司管理者来说,诚实、守信和正直的品质,都是必不可少的。不光是针对我们的高层领导或董事,所有的员工都应该具有使命感和责任感”;“我们的道德标准存在于我们每天做的每一项决议中。如果你想了解一家公司的道德标准有多高,不要只听员工嘴里讲什么,更要观察员工是怎样做的。道德对于我们这个行业尤其重要,因为我们的每一项工作都建立在信任基础上。道德并不只是体现在某一个事件、地点的某一项交易中,我们必须依靠道德力量,从已有的客户关系中开发新关系。”这些话对照起来,简直就是赤裸裸的打脸呀!

虚假账户事件有违富国银行“客户至上”和交叉销售的初心。富国银行是一个以马车为图腾的古老企业,他们的一句口头禅是:“我们永远不会把马车放在马的前面”,关于客户服务和销售目标,富国银行多次这样表述:“我们的愿景与客户建立终身合作关系息息相关,而与促成交易、卖出产品和扩大规模没有多大关系”,“更多的销售不一定带来更好的服务,但更好的服务往往能带来更多的销售”,关于交叉销售,富国银行的理念是“以客户为中心,而不是以产品为中心”,“我们的出发点是客户需要什么,而不是我们要卖给客户什么”,“我们知道,客户有各种各样的金融需求,所以我们从来不向客户,尤其是新客户做‘一锤子买卖’”。显然,这一次富国银行的做法违背了交叉销售的“初心”,把马车放到了马的前面。对此,富国银行董事长坚称富国银行的“公司文化没有问题”,问题出在执行和监督层面。不管怎样,在这个事件上,富国银行暴露出来的文化宣导并不如其一贯宣扬的那么到位,内部管理也有很大的问题。

三、银行业该怎样才能守住初心?

初心可贵,守住不易!从富国银行的成败得失我们可以得出几点基本的经验和教训:

守住初心,就必须始终坚持正确的文化和定位。尽管在虚假账户事件中被搞得灰头灰脸,不容讳言,富国银行是一家有着伟大企业文化和清晰战略定位的银行。股神巴菲特曾经说过:“很难想象一个企业做得这么庞大的规模还能具有独特性。你会认为,随着它的规模扩张如此庞大,在经营上就会与其他银行没有什么差别。但并非如此,富国银行继续坚持走自己的独特之路”。富国银行的独特之路,包括其立足实体的根本之道、社区银行的发展定位,交叉销售的核心战略和审慎稳健的风险偏好,这是过去富国银行持续发展、基业长青的经营经验。

从富国银行的教训可以看出,“初心”真的是一件易碎品,有论者认为《富国银行的愿景与价值观》和《华为基本法》、丽思卡尔顿的《黄金标准》是三篇最有情怀、最伟大的企业文化宣言之一,然而即使是像富国银行这样一家重视文化传承、讲究初心的伟大企业,在其赖以成功的交叉销售战略上犯下长达5年、涉及上百万客户、5000多名员工参与其中的“简单粗暴的错误”,花旗银行前首席经济学家Kermit Schoenholtz对此评论说。初心被糟蹋得不成样子。

从富国银行的教训还可以看出,初心真的是一件定风珠,镇行之宝。初心在,即使是2008年那样的金融风暴,富国银行依然勇立潮头、独领风骚;初心失去,这样一家有着上百年良好声誉的全球最有价值银行斯文扫地、四面楚歌。尽管笔者预期富国银行最终能够度过这一难关,重新找回初心,重建客户信任,但其中的代价不菲,学费交得有点高。

守住初心,就必须构建科学的激励约束体系和考核机制。虚假账户事件曝光以后,很多被开除的富国银行前雇员对媒体投诉,富国银行的考核机制让客户经理不得不违规,那些没有违规的经理基本不可能完成银行要求的销售业绩。可以说,设置相对较高的考核目标,让银行人“跳起来摘桃子”是行业的通行做法,然而如果销售目标确定被设置过高,则必然有违考核的科学性和有效性。另外,在200万个虚假账户中,富国银行向客户赔偿的金额为260万美元,支付的罚金却达到1.85亿元,这充分说明虚假账户事件得不偿失,同时也从侧面反映出长达5年的违规过程,5000多名员工参与其中,真正带给富国银行的收益只有260万美元,对富国银行的巨大利润数量和创力能力而言真如九牛一毛。也可见富国银行的交叉销售不唯质只唯量到了何其荒唐错悖的地步,与国内个别银行早些年冲存款时点的做法毫无二致。

考核是指挥棒,指挥棒指向哪里,广大员工的“初心”就会安放在哪里。富国银行有非常优秀的企业文化、非常清晰的价值追求和市场定位,然而在激励约束和考核机制上偏离了“初心”,造成了事与愿违、南辕北辙的效果。这也充分说明,要守住初心,文化、愿景、战略定位、目标和考核一定不能是“两张皮”。

守住初心,就必须强化公司治理和投资者关系管理。一谈到富国银行,人们就会想到巴菲特;同样,一谈到巴菲特,人们也都会想到富国银行。巴菲特与富国银行的关系,就如同美国著名诗人惠特曼的名句:“诗与诗人孰能分矣”,这同样也是银行强化公司治理和投资者关系管理的最佳典范。近30年来,巴菲特一直是富国银行股票的坚定持有者,同时也是富国银行抵御股市风浪的压舱石。2008年以来,巴菲特多次放言:如果我所有的钱只能买一只股票,那就买富国银行(2009年初);我上周又买了一些富国银行的股票,尽管我们现在已经持有4.3亿股,但是我觉得还是不够多(2012年);银行吸引力下降,但富国银行运营非常好,我非常喜欢这些股票(2016年)。作为资本市场的风向标和不朽神话,巴菲特被认为具有披沙沥金的法眼和点石成金的魔杖,一言一行、一举一动动见观瞻。可以想见,特别是面对2008年金融危机前美国金融机构激进的扩张狂潮,巴菲特的“价值投资”理念是富国银行“守住初心、坚持走自己的独特之路”的最好背书,同时,这些表态和加持对于稳定富国银行的股价,帮助其战略推进起到了非常重要的作用。相形之下,过去如日中天的花旗银行在2008年的金融危机中损失惨重,其董事长在回忆危机前的错误决策、激进路线时说了一段发人深省的话:“我知道这样不对,但即使明知道前面是悬崖,我们也停不下来”。为什么不能悬崖勒马,就是因为管理层面对股东不断增加的业绩压力。这大概也是本次年会上,银监会曹宇副主席围绕银行业“守住初心”,要求保持股权和管理层稳定的初衷吧,曹宇副主席要求银行业“要从容一些,保持战略定力。不是‘看谁跑得快’,而是‘看谁跑的远’,实现长期稳健发展”。要守住初心、保持战略定力,没有科学合理的股权结构,良好的公司治理和投资者关系管理是万万做不到的。

摘自—金融读书会

| 上一篇 | 下一篇 |

|---|---|

| 商办市场的下一个风口在于资本半轻半重的参与... | 马斯克注定将重蹈爱迪生的覆辙?│深度 |