银行“苦日子”:农行营收罕见负增长,招行裁员近8千!

时间:16-08-31 来源:轻金融

银行“苦日子”:农行营收罕见负增长,招行裁员近8千!

轻金融导读:银行股半年报披露完毕,出现了两个新现象:一是银行营业收入增速下滑,农业银行甚至出现了罕见的负增长;二是银行的裁员人员逐步增多,其中招商银行最多达7768人。

农行董事长周慕冰表示,银行是一个强烈的亲周期行业,现在面临经济周期的下行,从资产和负债两端对银行经营管理造成影响。“银行进入了过苦日子的新阶段”。他还说了哪些对策?请见后文。

中国银行业正在面临自改制上市以来最严峻的经营压力! 从银行业发表的半年报来看,营业收入增速下滑,农业银行甚至出现了罕见的负增长。银行业的净利润增速也逐年降低,利差减少。此外,银行业高管纷纷离职,银行的裁员人员逐步增多,其中招商银行最多达7768人。

一、银行业的寒冬:拐点到了吗?

最近,银行业半年报陆续披露,在已陆续发布中期业绩的大型商业银行中,从营业收入增速,净利润增速等指标来看,对比近几年来这两项目下的数据,银行业下行趋势逐渐显现。

1、  农业银行营业收入首现负增长

农业银行营业收入首现负增长

2016年中期业绩显示,上半年,农行实现营业收入2603.85亿元,较上年同期减少137.62亿元,下降5%。这是自农行2010年上市以来,营业收入首度出现负增长。也是今年已经发布半年业绩中唯一营业收入下滑的银行。

2、营收增速和净利润增速创新低

2010-2016半年报营业收入同比增长率

2016年半年报显示:农业银行,招商银行,建设银行,浦发银行的营收同比增长率分别为-5.02%,8.44%,7.01%,16.22%,创2010年以来半年报同比增长率最低值。

3、2010-2016半年报净利润同比增长率

从已经披露半年报的三家大型商业银行来看,2016年上半年,招商银行,建设银行,农业银行的净利润增长率分别为6.52%,1.25%,0.47%。均为2010年以来净利润增速的最低水平。

4、裁员!裁员!还是裁员!

根据半年报显示的员工总数和去年年报期末员工数量对比,可以看出大型商业银行在大刀阔斧地裁员,截止今年6月底,农行在职员工总数为499059人,比上年末减少4023人。

除了农行,裁员最多的是宇宙行招商银行,相比去年末裁员7768人,建设银行员工总数相比去年也减少了6724人。

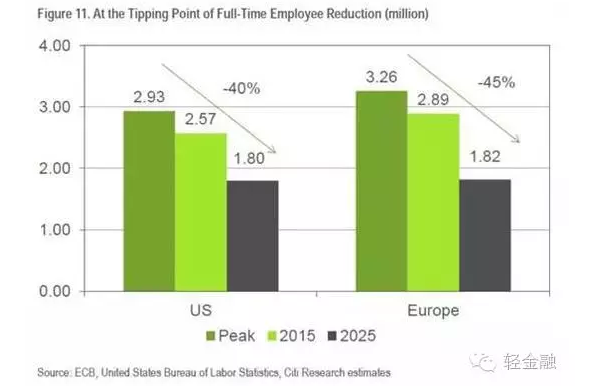

二、花旗报告:未来十年,银行业将出现30%的裁员

不久前,花旗银行发布了一份名为《How FinTech is Forcing Banking to a Tipping Point》的报告,粗暴地用一堆数据告诉银行业:「我们要玩完啦」。

2015年,金融科技领域的私人投资额实现190亿美元规模,不仅远超2014年的120亿美元,更是甩开前几年的投资总额几条街。复盘过去5年的表现,这一增长速度已达到了10倍以上。

花旗银行预计,在2015~2025年间,银行业将出现30%的裁员,从业人数将比危机之前的高点低40%~50%。且下跌速度会由近些年的每年2%上升到3%。

花旗报告称,FinTech(金融科技)

正在影响未来银行业的经营模式——未来银行机构可能会更多专注在咨询和顾问业务,而非交易业务。

这是因为银行实体网点的投资回报率在逐渐降低,银行分支及其人力成本占银行零售业务成本的65%,而这些成本中很大的是可以通过自动化省下来的。

除了花旗银行,似乎整个华尔街都在担心金融科技的威胁,在众多分析师的眼中,最具「破坏力」的当属Robo-Advisers(智能投顾)和Blockchain(区块链技术)智能投顾兼具了个性化、自动化、低成本、低门槛、高效率的特性。不管从短期还是长远来看,将会更加深入地影响和改变着金融行业。

区块链技术从根本上提供了更有效和安全的方法来创建维护账户,在不久的将来一定会成为金融体系的技术核心。

延伸阅读——

农行上半年营收降5%首现收入拐点 净利息收入大幅下滑是主因

中国农业银行发布2016年中期业绩报告显示,2016年上半年,农业银行实现营业收入2603.85亿元,同比下降5%;实现净利润1050.51亿元,同比增长0.5%。

此前公布半年报的交行和建行上半年营业收入分别为1033.39亿元和3328.52亿元,同比增长6.84%和7.01%;净利润分别为376.61亿元、1339.03亿元,同比增长0.90%、1.25%;不良贷款率分别为1.54%、1.63%,拨备覆盖率分别为150.45%、151.63%。相比之下,农行营收出现下滑,净利增速不及前两者,不良贷款率2.4%,显著高于建行和交行,同时,拨备覆盖率也较高。

在利差收窄、有效信贷需求不足、以及今年5月“营改增”带来贷款等业务利息收入实行价税分离等条件影响下,农行盈利能力的下降更甚于交行和建行。根据半年报数据,农行实现利息净收入1989.57亿元,同比下降9.4%。而交行、建行分别同比下降4.1%和6.07%。净利息收入的大幅减少是导致农行营收下滑5%的直接原因。

截至6月末,不良贷款余额2253.89亿元,较上年末增加125.22亿元,增幅5.88%;不良贷款率2.40%,较上年末增长0.01个百分点。拨备覆盖率177.72%,较上年末下滑11.7个百分点。不良双升的同时,拨备覆盖率进一步下滑,但在大行中仍处于较高水平。

农行行长赵欢表示,尽管新发生的不良贷款比较多,但是加大了不良贷款的清收和处置力度。“6月底的不良率和年初略有变化,上升了0.01个百分点,但总体上来说维持了稳定。”此外,拨备覆盖率和拨贷比在大型银行里面都是相对较高的水平,所以风险的吸收和抵补能力比较强。

从不良贷款的构成来看,以公司类不良贷款为主,公司类不良贷款率3.39%,其中贡献不良贷款最多的行业集中于制造业、批发和零售业以及采矿业。对此,农行除加大不良贷款清收和处置力度外,还对信贷投放结构进行了调整,更多地向个人贷款尤其房贷和公司贷款中的基建、公用事业(2274.662, -5.51, -0.24%)等稳增长领域倾斜,同时遏制高风险行业贷款。农行副行长王纬表示,上半年,行内对风险较高的批发零售业、采矿业贷款实现负增长,对21个行业设定了行业贷款限额。

上半年,农行贷款投放总体增速放缓至5.5%,但个人贷款增速达到11.7%,较上年末增加3190.68亿元至3.05万亿元。其中,个人住房贷款2.24万亿元,较上年末增加3110.34亿元,增长16.1%,贡献了绝大部分增量。王纬称,下半年农行仍将做到“三进一退”,积极服务国家重大项目战略工程、提升个贷业务的市场份额和小微企业的信贷投放、支持新经济;对“两高一剩”行业和“僵尸”企业贷款,加强退出管理力度。

另一方面,依靠保费和代理保险业务,非利息收入实现较大增长,但总体规模相对有限。半年报显示,上半年,农行实现手续费及佣金净收入511.08亿元,同比增长7.3%;其他非利息收入103.20亿元,同比增长47.2%。其中,其他业务收入为89.84亿元,同比增长约97%,主要是由于农行子公司农银人寿保险股份有限公司保费收入增加。代理业务手续费收入204.76亿元,同比增长26.8%,主要是由于代理保险业务收入快速增长。另外,电子银行业务也实现了同比22.9%的增长,增速可观。

“银行进入了过苦日子的新阶段”,农行董事长周慕冰表示,银行是一个强烈的亲周期行业,现在面临经济周期的下行,从资产和负债两端对银行经营管理造成影响。“从负债方来看,负债的成本不断提高;从资产方来看,存量资产的质量在下降,增量资产的有效需求不足,也就是通常说的不良贷款面临双升的压力,有效的信贷需求不足,所以说银行进入了过苦日子的新阶段。”同时,融资脱媒加剧、互联网商业模式的发展以及越来越严格的金融监管要求都对银行的管理和创新能力提出了更高的要求和挑战。银行面临着从单一信用中介向全面的金融服务商,从线下到线上的转型要求。

截至6月末,农业银行总资产达到18.68万亿元,较上年末增长5%;存款总额和贷款总额分别达到14.52万亿元和9.4万亿元,分别较上年末增长7.3%和5.5%。核心一级资本充足率、一级资本充足率和资本充足率分别为10.06%、10.75%和12.81%。

赵欢称:“资本充足率比年初有所下降,主要原因是对去年利润的分红派息带来了资本的变动,但是在6月底这个时点的资本充足率仍然是符合监管要求,也符合全球系统重要银行的资本要求的。”

根据今年一季度制定的三年资本规划,农行计划在未来三年发行不超过800亿元的二级资本工具作为资本补充。目标是保证未来三年中,核心一级资本充足率不低于8.5%,一级资本充足率不低于9.5%,资本充足率不低于11.5%。

赵欢表示,现有的核心一级资本充足率水平能够支持未来三年的发展,在这方面并没有太大压力,但是资本的缓冲需要进一步增厚。农行计划在未来三年发行不超过800亿元的二级资本工具。“今年我们向监管部门报告,先发行一部分。”二级资本工具以国内市场为主,兼顾海外。

摘自—轻金融

| 上一篇 | 下一篇 |

|---|---|

| 李迅雷:太在意眼下就没有未来 | 江南愤青:未来几年赚钱的逻辑 |