熊市中的叛逆者

时间:16-08-11 来源:万杉财富

熊市中的叛逆者

牛熊轮替是市场的永恒规律,也是市场的魅力所在。投资者在牛市中欣喜若狂,在熊市中风声鹤唳。然而,投资者的喜好改变不了市场规律。所以,投资者只要一直在市场,就必须面对熊市的尴尬局面。此时,投资者需要做的,要么全身而退,要么另辟蹊径。根据多年的经验,A股之熊市也不是死水一潭、死气沉沉。因此,即便是熊市,可为之机还是存在的。那就是寻找那些逆市而涨的个股。

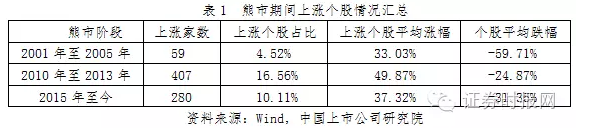

尽管寻找熊市中的叛逆者难度非常大,但是仍然有一线曙光,如A股市场尽管在2001-2005年是一个漫长和惨烈的熊市,但是在此期间仍有占比4.52%个股是上涨的,甚至有些个股的涨幅超过50%。

时下,A股市场进入熊市调整期,投资形势严峻。面对当前市场艰难的投资形势,投资者将如何前行?为了解决这个问题,笔者将对熊市中的上涨股票进行研究,力争从基本面、博弈等角度找出上涨个股的特点,为熊市中备战的投资者提供一点指引。

在 A股市场长达26年的历史中,笔者选取2001年6月13日至2005年6月6日(简称“2000-2005年”)、2010年11月11日至2013年6月25日(简称“2010-2013年”),以及2015年6月12日至2016年8月8日(简称“2015年至今”)的三个熊市阶段作为研究样本,力求研究成果更加全面反映市场规律,更加贴近当前市场。

熊市中的希望

熊市中投资者仍然有希望赚取绝对收益。根据统计,这三段熊市内上涨或者盈利个股占比分别为4.52%、16.52%和10.11%。尽管盈利个股占比不算高,但是它代表的是投资者获利的希望。因为投资者有获取绝对收益的希望,本文的研究才有意义,投资者艰难前行才有价值。另外,熊市阶段盈利个股占比与个股平均跌幅或者指数跌幅具有负相关性。熊市阶段个股平均跌幅越大或者指数跌幅越大盈利个股占比就越小。详情见表1。

上述统计证明了熊市中存在获取绝对收益的可能性,接下来本文将谈谈这个希望背后的理论依据。

股市的走势由货币政策、宏观经济、股民行为共同决定。一般情况下,熊市中货币政策不乐观,经济形势不妙,股民行为偏悲观。然而,某些行业或者个股基本面的改变对股价的支撑能够对冲股民的悲观行为和不乐观的货币政策对股价的打压,能保证股价少跌,不跌,甚至上涨。另外,熊市中,由于一些资金有强制配置股票的要求以及部分股市“弄潮儿”的存在,市场的博弈也会使得某些行业或者个股股价少跌,不跌,甚至上涨。其原因在于,熊市中,投资者可选择的投资标的并不多,那些业绩稳健的个股是投资者的首选标的。

整体业绩亮丽

牛市中股价上涨带来的刺激会让投资者失去理性,忽视利空,甚至把利空看成利好,如重组失败可以解读为早晚还会重组,结果股价不跌反涨。此时,一切都朝最乐观的方向发展,股价连创新高。牛市中市场形势乐观且投资路径清晰,熊市中投资者该坚守什么个股?该遵循什么逻辑?股谚云:牛市靠想象,熊市重质量。质量才是熊市中个股的立足之本,基本面才是熊市中个股上涨逻辑的主旋律。

A股市场自开市以来,无论是内部的中国经济周期波动,还是外部的全球金融危机影响,中国GDP增速一直是正数。然而, A股市场却经历过几轮牛熊,在波动之中艰难前行。如此,便会出现经济增长时股市却在下跌的现象。也就是说,市场整体盈利在增加,股价反而在下降。于是,市场整体市盈率必然出现下降。

根据统计,2000年,上证指数的市盈率介于60-70倍之间;2015年,上证指数的市盈率介于10-20倍之间。上证指数的整体市盈率与上证指数走势基本一致。另外,上证指数的整体市盈率趋势性下降,朝美国和香港等成熟市场靠拢。A股市场市盈率过高原因在于:我国证券市场不成熟、投机者过多;市值体量小易于炒作;新兴市场未来空间大,容易给予高估值。熊市中的估值下降由市场整体市盈率重心趋势性下移和股价下跌共同 形成的。详情见图1。

形成的。详情见图1。

根据股价与市盈率之间的关系,股价=市盈率×业绩。面对熊市中市盈率的下降,只能靠业绩的提升才能保证股价的不跌。另外,在熊市中,投资者信心丧失且容易恐慌。此时,只有那些基本面良好的股票投资者才拿得放心。事实也证明如此,熊市中上涨的个股整体业绩增长是亮丽的。

根据统计,三段熊市内上涨个股的业绩平均增幅分别为77.89%、85.27%、106.88%。另外,此三段熊市中上涨个股的业绩平均增长幅度远远大于股价增长的平均幅度。如果在牛市中,个股如此高的业绩增幅股价翻倍不在话下,但是在熊市中股价的上涨仅为业绩增速的一半左右。原因在于要用部分业绩的增长去对冲估值下降。详情见表2。

此外,熊市中概念炒作一样精彩纷呈。因为技术进步、经济政策等一直在砥砺前行。往往某件事件的发生会使得投资者对某些领域的未来前景看好,从而对相关股票形成看好的一致预期推高股价。但是,概念类个股的业绩变化比较困难,所以大多情况下它们是潮水退去后的裸泳者。

行业发展稳健出现高成长

在存量资金博弈中,业绩稳健的银行业、消费行业是投资者的投资着力点。尽管每一轮熊市中行业涨跌幅排名有所不同,但是有些行业总是排在前列。根据申万一级行业统计,三次熊市中银行业的股价跌幅都较小。在2001-2005年的熊市中银行业排名第三。此时银行业跌幅较少的原因在于银行业业绩成长性良好。如浦发银行2000年至2005年的业绩增长约150%;招商银行2002-2005年的业绩增长约120%。在2010-2013年的熊市中银行业跌幅排名第四。此时银行业跌幅较少的原因在于业绩稳健和市盈率不高。如中国银行和工商银行等股价低于净资产。在2015年至今的熊市中,银行业跌幅排名第二。此时银行业跌幅较小的原因在于业绩稳健、股息率高、市盈率相对较低,以及部分银行股的股价跌破净资产。此时,银行股还成为股灾期间救市的着力点。

另外,消费类行业在熊市中属于跌幅较少、排名前列的常客。如家用电器、医药生物和食品饮料。唯有一次例外是食品饮料行业缺席了2010至2013年熊市中跌幅较少排名的前列。原因在于酒鬼酒引发白酒行业的塑化剂危机和2012年政府换届后的高压反腐导致白酒行业低迷。消费类产品大多是民众生活的必需品,在消费升级和必需品的双重属性下,消费类行业既有稳定的业绩,也兼顾一定的成长性。在熊市中,有一些强制配置股票的资金参与市场,在考虑投资的安全性和收益性的前提下,投资者会更多地配置业绩稳健或者低估,兼具一点成长性的股票。

没有被高估且业绩快速增长行业是投资的首选。2001-2005年的熊市中交通运输跌幅较少。原因在于我国当时经济维持高速增长且外贸出口成为三驾马车的重要力量之一。此时,配套的港口、机场、高速公路行业快速增长。2010-2013年的熊市中,新兴产业涨幅较大。原因在于2008年金融危机之后,我国出台4万亿经济强刺激政策,结果导致严重产能过剩。此时,原有经济模式难以为继,国家提出经济结构转型力图寻找新的发展方向。于是,在十二五规划中提出发展七大战略新兴产业。在消费升级、技术发展和国家支持下,传媒、TMT等新兴产业快速发展且受到资本市场追捧。如传媒行业中的电影子行业保持30-40%复合增长率;传媒中的手游2013年达到100%的增长。在2015年至今熊市中,食品饮料和银行跌幅较少。原因在于白酒基本面改善。另外,在2015年至今的熊市中,传媒跌幅较大。尽管传媒行业增速较高,但是因为之前传媒行业涨幅太大,出现高估,甚至泡沫。因此,成长股在熊市中抗跌的前提之一就是不能高估。详情见表3 。

另外,通过行业分析发现股票市场走势基本能够反映宏观经济的走势。在申万一级行业的统计中,我们没有发现上涨的行业;在申万二级行业中,我们发现在2000-20005年和2010-2013年的熊市中能够看到上涨的行业,但是在2015至今的熊市中看不到上涨行业;在三级子行业统计中,我们发现都有上涨行业,且在2015至今的熊市中明显上涨的三级子行业较少。如此,2015年至今的熊市中,宏观经济中没有大面积景气的行业,与当下经济困难重重、形势向下相互印证。详情见表4。

个股以基本面改善为主

个股上涨的原因主要有两个:基本面改善和概念炒作。基本面改善主要通过两条途径实现:公司的内生增长;公司的外延发展,往往涉及资本运作。概念炒作常常来自于某个事件引发投资者对未来某种美好前景的预期。下文作者将对三个熊市中涨幅前十个股进行分析。

根据统计,涨幅前十的个股涨幅很大,平均涨幅超过50%。它们上涨的原因主要来自基本面变化,基本没有概念炒作的迹象。因为概念炒作个股往往经不起时间的检验。前两次内生业绩增长占据主流,最后一次以外延基本面变化为主。

前两轮熊市中,业绩支撑占比很大。前两段熊市中都有景气度较高的领域。2000年中国加入WTO,进出口快速发展,带动我国经济第二次腾飞。此时,港口、机场等行业快速增长,相关公司业绩几倍增长。2010年以后,中国进入经济结构转型,传媒、TMT等新兴产业在消费升级和技术发展推动下进入景气高点。此两段熊市中,业绩高速增长的上市公司较多。

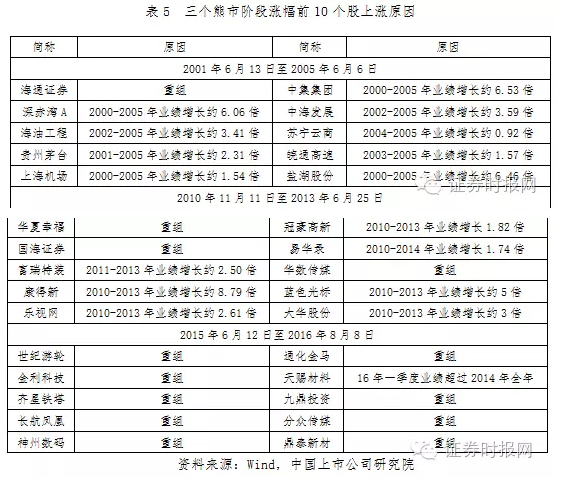

越往后重组比例越大,尤其是第三次熊市中重组占比90%。经济增速放慢下,各行各业空间变小,增速放慢,兼并重组成为企业成长的主要途径。近年来,A股市场每年并购重组达几百起以上,且逐渐增加。这表明当前兼并重组将是熊市中牛股的重要来源。详情见表5。

抓住熊市中的希望

尽管熊市中投资者有盈利的希望,但是毕竟概率低,难度大。所以,投资者想要做出比较有效的投资判断必需结合当前市场特点和历史经验。本文结合熊市中的投资经验和当前市场特点总结如下,供投资者参考。

盈利来源之一:基本面改善推高股价。基本面的改善分为内生增长和资本运作两类:

(一)内生增长。投资者要对各个行业的景气度有个精确判断。1.中短期行业景气。如2015年年中开始行业景气度逐渐提高的锂电池,产生了赣锋锂业和天齐锂业等牛股。全球货币宽松下黄金资产走强产生山东黄金和赤峰黄金等强势股。2.行业周期性景气。2015年年中至今猪肉价格上涨带动的养殖产业链景气产生了民和股份和益生股份等牛股。3.行业中长期景气。代表新兴产业行业景气度持续走高产生的大牛股网宿科技。

(二)资本运作。资本运作有重组、收购、股权激励、定向增发等,但是本文主要考虑对基本面影响比较大的并购重组。1.因行业前景黯淡、经营管理不善,一些公司业绩惨淡,甚至持续亏损面临退市。此时,并购重组成了救命稻草,如世纪油轮和大杨创世等。2.国企改革与承诺重组类公司。很多国有企业惨淡经营,面临淘汰,沦为壳资源。中央国资委,以及上海、广东、山东等地方政府纷纷提出国企改革,如已经成功重组的广州友谊和中国南北车。

盈利来源之二:绩优股的抱团取暖。这类个股业绩稳健,估值便宜,已经成为长线资金的重仓股。投资方向在消费或者银行类个股,以及其他行业龙头。

盈利来源之三:概念或者热点炒作。根据观察,在2015年6月12日至今的熊市中,出现了以下概念:虚拟现实、量子通信、无人机、无人驾驶等。它们点亮熊市,大放异彩。短期内,这些概念领域的个股涨幅惊人,甚至超过牛市中个股的涨幅。但是,它们毕竟业绩难以跟上。结果,这些概念股大多都是高高举起,狠狠摔下。

当下经济形势不乐观,建议投资者以高股息个股为重点。事实上很多大资金都是如此布局的。其次, 在当前市场上资本运作带来的超额收益机会大于基本面带来的超额收益机会,所以布局资本运作个股是个不错的选择。再次,科技、经济等事件的发生导致概念炒作是不会缺席的。于是,概念炒作也是投资者重要的盈利机会,但这类股票的风险似乎也不容忽视。

摘自—万杉财富

| 上一篇 | 下一篇 |

|---|---|

| 上市公司中国式并购:玩火者必自焚 | 小米如何变成了雷军曾经讨厌的样子 |