运作75个亿后,他说:投资并购的新玩法是…

时间:16-05-12 来源:笔记侠

运作75个亿后,他说:投资并购的新玩法是…

孙刚,高维资本创始合伙人,专注智能科技、消费升级和金融服务等领域创业和并购投资。曾担任招商昆仑股权投资CEO,领导设立和管理了75亿元私募股权投资基金;担任过德意志银行董事总经理、摩根士丹利执行董事、汇丰银行中国区金融机构部总监。“能量午餐Power Lunch”公益平台创始人。

各位领导、朋友们,大家下午好!

首先,感谢平安邀请我来参加今天的并购论坛。庞总刚才提到“预见才能遇见”,我说“有预见才敢投资”。希望能和大家一起,站在未来看现在,探讨新的商业逻辑、新的商业形态,以及新思维下的并购方向和风险。

管理学大师德鲁克先生说过:“在动荡的时期,最大的危险不是动荡本身,而是仍然沿用过去的逻辑”。

一、新的思维和商业逻辑可能是什么?

我举例说 三点:

三点:

第一、数据崇拜;

回顾一下,农耕时代是对土地的崇拜;第二次工业革命之后,机器和电气引领时代;第三次工业革命是对信息和互联网的崇拜。未来5到10 年会怎样?现在数据积累的速度和计算的速度大大加快,越来越多的设备和感应器相联。不久的将来,一切可以跟踪和测量的,都会被收集和跟踪,一个人的隐私需求将让位给炫耀需求。数据分析结果将越来越多地影响人的决策。

第二、指数思维;

我们桌面上的一张A4纸,如果对折折叠30次以后,会不会比喜马拉雅山还高?答案是肯定的。举这个例子是想说明,指数级的变化在发展初期是非常不起眼的、简单的、缓慢的、隐蔽的,有时候是残缺的。但是一旦发展到了一个拐点, 就会出现指数级的、爆炸式的增长,如果到那时才发现,就晚了。

第三、人机互助。

从2018年开始,电脑在很多方面的能力将超越人脑,在完全标准化的工作方面,机器人会比人类做得更出色。随着虚拟现实(VR)和增强现实(AR)技术的应用发展,人们的生活越来越沉浸或交织在虚拟世界。

随着机器人、物联网、3D打印、无人驾驶等技术的发展,人与机器人相互依赖和生存的新无序将不断挑战过去的思维,人类将变成生物和非生物芯片或机器等的结合体。人与机器智能的共生发展对于B端的制造和C端的消费,影响巨大。

在人机时代到来之前,个性大爆炸可能对商业范式的影响会多一些。

过去,我们都觉得平台模式是有优势的,它的变现能力和生态资源都更丰富一些。另辟蹊径地想一想,平台能不能被跨越(OVER)呢?

当6亿人口都在用智能设备,一个人能凭借他的技能、个性化的东西吸引别人的眼球,成就自己的发展吗?比如,罗胖老师和Papi酱。

我们提醒自己,现在看起来很有优势的形态,是否会否一些多元的、碎片的、非常个性的人或事给跨越了呢?

波普艺术大师安迪·沃霍尔在1968年说过:“在未来,每个人都可以在世界成名15分钟”。

他从人性的角度预言了一个普世现象,也同时暗示了热度持续的短暂性,即大众的注意力会转移得很快,会有人花资源买你的注意力,请你去看广告了。时间成了检验价值的标准,那些有思想、顺应个性发展的内容和体验可能会流传长久一些。在云的世界里,控制不了信息,不如尊重自由意志。

二、未来商业形态, 可能发生哪些变化呢?

可能发生哪些变化呢?

第一、公司本身越来越像个联盟;

举个例子,高维资本除了全职的合伙人和投资人团队以外,还有近20位外部合伙人,他们是非常专业的投资人或成功的企业家。我们之间没有雇佣关系,但是每个星期都定点筛选讨论项目,分享看法和资源。受邀的每个人都是一个节点,在不在公司不重要,外部人的贡献和分享到的成绩可能比内部人还要多。除此之外,与其他同行机构或上下游的结盟合作也越来越有必要。

第二、拥有不再重要,使用资源的机会和能力才是核心。

科技商业大师凯文·凯利说过:分享是大势所趋,无处不在。连接一切就是分享一切。任何能被分享的事物一定会被分享。

从硬件软件化、物联网,到剩余物品、资源、金钱、时间和技能的分享和交换,有能力去连接和使用这样的资源,比你占有这样的资源更明智。

第三,拆解重构比好大聚合更有效。

现在,谈并购的时候,很多企业就是希望规模更大、流量更多。但是,“分久必合、合久必分”。科技不断突破,导致一个不断分解再造的阶段时期。许多事物都可以拆解,然后重组成为更有价值的事物。例如,媒体内容过滤编辑、汽车零部件的分包和组装、一家银行的业务分拆和功能再造、一些资产的筛选后打包销售等等。

那么, 并购的方向和主题是什么?

高维资本重点关注新中产的品质生活和智能生活。

中国消费人群面临一个问题: 有钱了,却不知道怎么活得更好。高维重点关注三个领域的机会。

第一、文化娱乐

这里也包括虚拟现实(VR)和增强现实(AR)领域的应用。例如我们投资的热播科技,是VR视频内容提供商,前不久由华策影视完成领投了新一轮;

第二、金融服务

国家对互联网金融的监管越来越严,我们觉得和互联网科技相关的征信、数据安全、财富管理、支付、供应链金融、区块链技术应用等细分还有很大的机会。

第三、智能科技和制造

包括物联网、智能硬件、企业级服务和智能医疗等方面的应用。

我在从事PE和VC工作之前,曾在国际投行工作过近10年,协助很多中国企业完成了国内或海外的 投资。结合投资案例我说两点体会。

投资。结合投资案例我说两点体会。

前不久我有幸与《人类简史》的作者赫拉利先生午餐交流。他说,不管是人还是企业,我们在成长、在跟别人融合的时候,最难的还是对自己的认知。好比我们企业为什么要做这项并购?图什么?这是最大的障碍。另外,在并购后的整合中,团队的基因是非常关键的,文化的整合可能是最困难的。我们一起来讨论两个例子。

第一个问题:联想对IBM的收购是成功的吗?

2004年,联想收购IBM,当时在中国的舆论(甚至几年前)都认为这是一个了不起的事,中国终于出了一个全球PC业的老大,NO.1!但是有多少人问一个问题:2004年IBM为什么要卖PC业务?特别是那个时候,惠普也在找PC行业的收购对象。IBM业务做得差吗?不是的,当时IBM的PC业务还是盈利的,而且是集团的品牌业务,对它的企业级业务也很重要,为什么要全部卖掉呢?

这里有一个人很重要,他是IBM前CEO彭明盛,他是董事会邀请来的跨界高管,虽然不懂技术,但是他那时就预见到了一个问题:未来的硬件应该朝软件化方向发展,应该是一种软件的东西,不光是PC可以连接,还有手机甚至其它的智能设备都可以连接进来的。

IBM在10年前的认知是:只有放弃已有的优势业务,才有可能在新的领域创新。

你们看IBM现在的股市值是多少,再看看惠普的股票市值是多少?现在差了7倍多,距离拉开了很多。再看看联想的股票,世界PC行业的第一巨人,失去的不仅仅是市值。

这个例子说明了,一个企业或机构为什么要买或者卖这个资产很重要,了解并接受真实的目的很不容易。认知始终是最大的一个障碍。

第二个问题:谷歌对NEST的收购值吗?

谷歌公司在很多方面,例如价值观、文化、业务重组和创新,都是我特别欣赏的。谷歌公司在并购投资方面犯错误了吗?2014年,谷歌花了32亿美元收购了一家公司叫NEST,最开始的产品就是一个恒温器,实时检测室内温度和湿度,后来增加了安防和监控的作用。

当时判断“物物相联“是必然趋势,智能家居是非常重要的入口,要花大价钱占住。收购了NEST之后,不到半年花了5.5亿美元收购了另一家公司叫Dropcam。(备注:Dropcam是一家家庭监控摄像头公司,为普通家庭提供可负担的视频监控方案。Dropcam将视频存储在云端,监控纪录永远不会丢失,随时可调用。)

两个被收购整合到一起的公司都在加州,说着同样的语言,包括人文和技术语言。但是过去一年里,新的NEST很多高管和员工辞职,有的解禁期后把股票都抛售了。谷歌并购NEST之后,文化和习惯冲突日益明显,包括新产品上市在内的很多事情搞不定。即使在谷歌的大旗下,团队的整合上也出现了很多问题。高管的个性不和、团队帮派问题,加上受到商业对手Vivint的冲击,使公司的信心和业绩受损。(备注:Vivint为客户提供了一个定制型平台,提供一体化的智能家居产品与服务,包括智能门锁、智能恒温器、云存储以及各类感应装置等。该公司除了提供科学技术,还会提供家庭咨询、专业安装以及相应的支持与售后服务等。)

通过这个例子说明,合适的价格和条件,对于并购投资只是一个开始,更重要的是企业的价值观、人的思路是否对路,任命的高管和对方的团队能不能对接融合。文化和团队的整合是并购的灵魂。

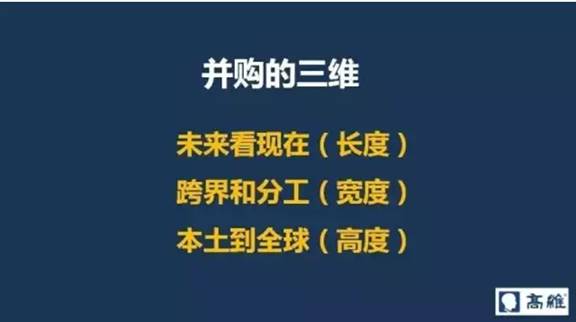

三、并购的维度;

并购是有三维的,我们把 它分为长度、宽度和高度。

它分为长度、宽度和高度。

第一、站在未来判断现在;

现在有些创业公司拿到了很多的融资,但我认为有些投资人出的的价格不代表公司的价值,不代表公司效率提高了,也不是团队更强大了,只是因为有投资人暂时给了那么高的估值。有时候,我跟伙伴说,我们在2013年投了很多项目,整体估值比2011年还便宜。以未来的估值和判断反推现在的价值,而不是参考之前几轮的估值水平和条件。

第二、跨界后的再分工;

现在流行跨界混搭,之后的趋势可能是分工越来越细、越垂直化、越专业化。只有这样,效率才能再提高、体验才会越来越好。举个例子,有一家公司专注帮用户做笔记(即:笔记侠,公众号ID:Notesman),采用高水平小编众包的方式,把现场大咖分享或游学内容做成笔记,然后加工编辑后,第一时间发给微信端的免费用户,同时通过增值的知识深度学习以及延伸服务,服务付费会员。

第三、站在全球做好本土事业。

将来的事业一定都是全球化的。全球的视野和经验有助于企业深耕本土市场,也为以后的扩展做好准备。

例如,我们投资了一个垂直电商叫“小鹿美美”,专注母婴和女装市场,创始人曾在硅谷谷歌和彭博社纽约做工程管理和大数据分析师。回国后利用数据分析技术,根据用户口味和即时需求销售服装,现在基本做到了零库存和高毛利。

我从2001年开始从事投行证券业务,帮助40多家中国企业做过重组并购、跨境投资以及海外上市。6年前,我开始转型做PE投资,管理过近百亿元的私募股权投资基金。之后,我和团队一起创立了高维资本,目前包括创业投资和并购基金业务。说实话,早期投资对于投资人的嗅觉和预见性要求更高,科技的不断创新对投资的判断影响也越来越大。

以上提到的商业逻辑和思路也许都是错的,希望能与各位多学习、多合作。

谢谢大家!

摘自—笔记侠

| 上一篇 | 下一篇 |

|---|---|

| 冯仑:悼念则西 | A股寻壳记:“就像之前疯狂的深圳楼市” |