宝能说了两句话

时间:15-12-22 来源:扬韬微博

宝能说了两句话

没有人能预料到,2015年的资本市场压轴大戏居然是收购大战。宝能连续举牌万科、安邦卷土重来继续举牌,构成了年底股市的一道绚丽风景线。虽然业内人士对于宝万之战众说纷纭,但可能很少有人意识到其中蕴含的深意。在扬韬看来,宝能对万科的举牌是一件将长期影响资本市场的里程碑性事件,它可能彻底颠覆我们传统的股票市场投资。

简单来说,宝能通过举牌万科,实际上是宣示了两句话:

第一句话:钱多人傻!

不要说姚老板是卖蔬菜还是炒地皮发家的,也不要说宝能有没有商业信用,更不要去追究宝能的资金来自何方,杠杆比例多大。为什么不去深究一下,宝能今日能聚集600多亿元资金砸在万科一只股票上,说明了什么呢?说明了钱多啊!

首先看看我们这个可怜的股市有多大规模。截至到今天,在上海证券交易所成立25年后(上证所成立于1990年12月19日),中国股市的总市值规模不过53万亿元,其中最大口径上统计的流通市值是32亿元,其中的自由流通市值约22万亿元——换言之,只有这22万亿元的股票是自由流通的,是可以被投资者买去的。

但是,我们的资本市场有多少资金在虎视眈眈呢?

1、截至到11月底,中国的公私募基金及证券公司受托管理的资金规模超过12万亿。

2、中国的保险公司资产规模是10万亿元。

3、中国的养老金、社保资金迄今尚未全面入市,其规模超过5万亿元。

4、银行2015年新发行的理财产品规模超过25万亿元。

5、最重要的是,中国的银行存款在2015年11月近140万亿元,其中属于居民户的存款高达54万亿元。

简单加总以下,资本市场面对的潜在资金规模超过100万亿元,而股市的规模只有区区22万亿元。这不是僧多粥少是什么?

钱多,但人傻。何以故?因为中国居民的财富急剧膨胀只是最近20多年的事情,绝大多数居民根本就没有理财的能力和水平,但他们却有非常强烈的资金增值意识。

也正因为他们“人傻”,所以才会胡乱投资:最近10多年的金融骗局越来越多,而且规模越来越大。一家贵金属交易所能笼络到400多亿元资金来投资,一家名气不大的P2P的平台竟然有700亿元资金规模,一个小小的零花钱模式的“小宝”类平台可以聚集7000亿元!——要知道,现在银行每个月新发行的理财产品规模都超过2万亿元,而其中绝大多数产品的年化收益率不过5%!

也正是他们“人傻”,所以才会有对专业化理财公司的迫切需求。他们不顾一切地寻找一切可能的好公司,帮他们赚钱。所以,公私募基金才会日益壮大起来。以前根本没有市场的私募基金,一年多的时间就发展到5万亿元的规模。

但是,面对极其庞大的资金规模、面对日益高涨的理财需求,中国的公私募基金却完全没有觉醒,还在拼命玩高收益游戏,跑到股市一天天做短线搞投机,完全没有想到后续未来极其广阔的成长空间。

什么成长空间?中国目前的人均GDP还不到1万美元,而日美等发达经济体的人均GDP都超过5万美元。我们姑且不做远期梦,假如中国的GDP达到人均2万美元,则每年的GDP将达到170万亿元,中国的理财市场需求将达到300万亿元以上,其中只要稍稍漏一点到股市里来,那就是百万亿数量级。而我们的股市、我们的机构投资者准备好了吗?

没有。他们懵懂无知中。看着安邦举牌,他们惊诧;看着宝能举牌,他们狂喜:又可以玩一把短线了!

所以,别把一家万科看得多么高尚,也别把宝能的资金来源说得那么不堪,实际上,没有宝能举牌万科,也会有别的什么宝什么能来举牌,因为外面的钱太多了,更因为宝能还说了第二句话——

第二句话:股权珍贵!

什么是股权?就是公司的控制权、财富的增值权。中国走了30多年计划经济的路子,老百姓早就没有了企业意识、企业家精神。1980年代后的春风,让一部分企业家意识率先觉醒的人走出了计划的藩笼开始创业,于是才有了企业。到1990年代,中国新型的现代企业治理模式才开始逐渐兴起,才有了股权,才有了1990年成立的股票交易所。要一直过了25年,才开始有了大众创业、万众创新的口号,中国人的股权意识才终于被普罗大众所接受。

一句话,能办企业的人,都是人精啊。能持有企业股权的人,本来就极少。在这个僧多肉少的时代,股权其实弥足珍贵!

股权珍贵,在22年已经有过一次启蒙。1993年10月,来自深圳的宝安集团举牌收购上海的延中实业,就曾在资本市场引起轩然大波。当时延中的股票是在两周之内从10元涨到40元的。随后,1993年11月,今日的主角万科就在王石的带领下举牌上海的申华实业,申华的股价也曾一日之内从20多元涨到70元。那时候,股权不但珍贵,而且极其稀少。所以,举牌才会有价值,所有的举牌者都大赚一笔后退出,但那些被举牌的企业(比如当时的所谓四小龙,延中、申华、爱使、小飞乐)最终全部在资本市场活下来了,而且日益壮大。

但是,1994年之后,随着股票市场面向全国,上市企业越来越多,很多人对股权的价值看得淡了。只有那些垃圾企业,才会被借壳方相中,一次又一次上演乌鸡变凤凰的股市。股市的炒家们似乎也习惯了只有垃圾股才会被爆炒的模式,对优质企业的控制权几乎无人去关心——所以,22年前曾举牌申华的万科,在王石先生一如既往的带领下,竟然在公司章程中没有设置任何毒丸计划!

也正因为如此,2005年起的股权分置改革后,很多大股东不经意间就降低了自己的控股权,将大好的股权拱手相让。其手段包括:

1、股权分置改革中胡乱送股、送认股权,比如早已沦为笑话的河北钢铁。

2、股票可以流通后立即卖出自己的股票套现,最早的国企吃亏的例子,是泸州老窖(后来,这家公司的国资部门再也不敢卖股权了);

3、通过增发不断稀释自己的控制权。很多大股东以为增发是个好东西,可以拿到免费的资金使用,所以拼命提出增发方案。今天的万科,在10年前股权分置改革前,总股本只有22.7亿股,当时的华润持股4.4亿股,占比19.4%。其后,经过一次次债转股、增发,万科今日的股本是111亿股,而华润的持股在今年增持前只有16.4亿股,占比14.9%。

其实,华润持股减少的幅度已经算好的了。1997年,伊利股份的前10名大股东持股比例超过50%,其中前两大股东持股比例就超过31.5%,但是今天,伊利股份的第一大股东持股比例已经只有8.7%。这么多年来,通过一次又一次的增发和转送股,大股东成功放弃了控股权。

最垃圾的当属如今的梅雁吉祥,2006年股权分置改革前,第一大股东持股23.25%,2008年就下降到10.8%,2011年竟然下降到3.5%,到2015年,证金持股0.39%竟然就成了第一大股东!这是一群对股权价值完全没有常识的玩家和炒家制造出的天大笑话。

当然,如果从积极的角度说,大股东持股比例低,有利于现代企业制度的建立,有利于完善公司治理结构,从而有利于企业的发展。但这个阶段,毕竟应该在企业发展壮大到一定程度之后。比如,美国股市的通用汽车,第一大股东持股不到2%,这不影响这家公司的持续成长和发展。但这时候的通用,成立时间已经接近110年了!中国的企业制度完善到如今,也不过短短的20年时间,股权可以不重视么?

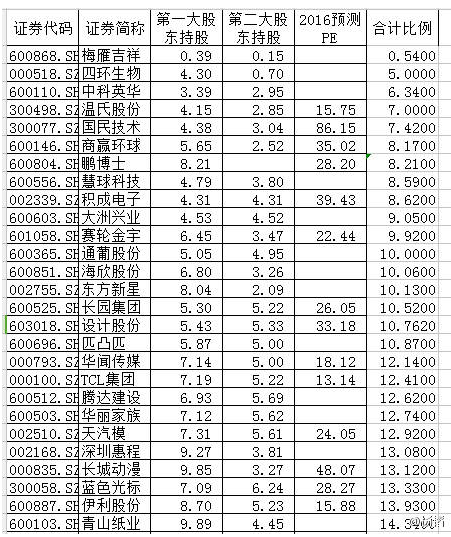

看看如今的中国股市,在2780家上市公司中,第一大股东持股占比低于30%的企业有1202家,第一大股东占比低于20%的有488家。低于10%的还有48家。这其中,一二大股东合计持股不足15%的名单如下:

看看这个名单,这些企业的发展是不是已经到了顶峰以至于需要股权高度分散了呢?

所以,扬韬认为,宝能举牌万科,很可能成为一个标志性事件,它意味着未来的市场将出现三大变化:

其一,从这个时刻起,将可能有越来越多的资金不得不进入股市——因为在超低利率时代,理财别无它途,最佳的模式只能是进入股市。这是中国股市大发展的前奏。

其二,从这个时刻起,大股东将越来越重视自己的控制权。越来越多的大股东开始参与增发了,大股东没钱的不敢玩增发了。2016年1月,限售令解禁后,不会有多少大股东肆无忌惮地卖股票了。

其三,从这个时刻起,股市的投资理念也许将逐渐转变,重视蓝筹股的时代将逐渐来临。

这难道不是股市的幸事吗?这难道不值得我们普通投资者欢呼吗?且让我们期待一个新的投资时代吧。

摘自—扬韬微博

| 上一篇 | 下一篇 |

|---|---|

| 保险公司投资地产风险有多大 | 万科收购案的背后 — “诡秘的安邦保险” |