904宗并购大数据揭秘巴菲特一生三次收购高潮

时间:15-09-02 来源:有道云笔记

904宗并购大数据揭秘巴菲特一生三次收购高潮

大数据揭示巴菲特并购的秘密:85岁,身价超720亿美元,35年完成904宗并购交易:爱美国、爱传统

巴菲特99%财富是50岁后赚的

根据路透社的报道,上周巴菲特再次出手,以45亿美元的价格购入炼油企业Phillips 66的股份,持股比例达10%,押宝原油需求回归增长。巴菲特的每次出手总能得到市场的热烈关注,事实上,投资者在关注单笔交易的同时,更有必要关心伯克希尔整体的收购和投资策略,从中寻找更深层面的规律.

不过,投资者可能面临信息资料不全,或者没时间梳理的尴尬。不要紧,今天晨哨君替你完成这项工作,我们在对比多个并购数据库的资料后,选择了最为详细的SDC Platinum数据库,整理了1980年到2015年8月31日间,伯克希尔904笔收购(含少数股权和未披露详细信息的交易)的65个指标的全部信息,数据总量达58,760条。以下晨哨君将以图表配文字的方式,为你一一揭秘巴菲特35年收购的全景图。

135年904宗并购历经三次浪潮

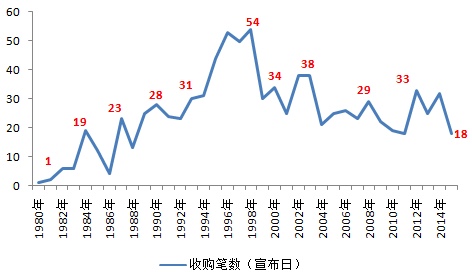

图一:伯克希尔及子公司历年收购交易的数量(1980-2015)

资料来源:SDC Platinum

上图揭示了从1980年到2015年8月31日,伯克希尔及旗下子公司完成的收购交易的数量,总量合计904笔(上图中只标注了部分年份的数字)。从数量分布上看,从1993年到2003年间交易发生的频率最高,尤其是在1998年交易达到了惊人的54笔,创下了截至目前的历史最高纪录。结合历史背景,1998年的亚洲金融危机导致全球资产价格暴跌,巴菲特在低点抄底使得这一数字并不难理解。

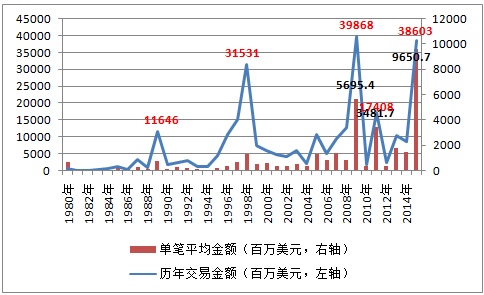

图二:伯克希尔及子公司历年收购交易金额和单笔交易平均金额(1980-2015)

资料来源:SDC Platinum

由于伯克希尔的大量收购交易是由旗下子公司完成的,而由子公司完成的交易并不需要公布细节,故在1980年到2015年8月31日间完成的904笔交易中,只有392笔公布了具体的交易金额,这导致了上图中历年收购交易金额和单笔交易平均金额很大程度上的低估。

在这一限制的前提下,我们只能根据已披露的金额计算,从历年交易金额看,伯克希尔35年间共经历了3次收购浪潮,第一次是1996年到1998年间,第二次是2008-2009年间,最近的一次是正是2015年。而如果结合单笔交易的平均金额看,2009年和2015年的单笔交易平均金额显著高于其他年份,这与巴菲特在这两个年份分别以266亿美元和372亿美元伯灵顿北方圣太菲铁路运输公司(宣布日)与精密机件公司(宣布日)有关。由此可以看到,伯克希尔正在经历第三次收购浪潮,尽管收购交易的数量并不多,但单笔交易的金额日益庞大,巴菲特正在把更多“大象”级别的标的物纳入囊中。

2美国是巴菲特淘金的热土

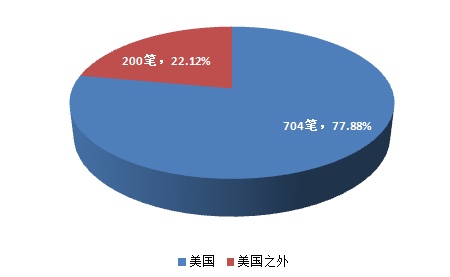

图三:伯克希尔及子公司收购标的物地区分布(1980-2015)

资料来源:SDC Platinum

从图三可以清楚的看到,巴菲特把收购重点放在了美国,在合计904笔交易中,标的物为美国公司的达到704笔,占比接近78%。在《2014年巴菲特致股东的信》中,他曾明确的写到,“尽管我们也经常在海外投资,但美国才是最大的淘金乐土。而且相比尚未开发的地方,已经被人们发掘的只是冰上一角。我和查理有幸生在美国,我们对此心存感激”。

图四:伯克希尔及子公司收购的美国公司地区分布情况(1980-2015):

|

德克萨斯州 |

68 |

|

加州 |

64 |

|

纽约 |

52 |

|

乔治亚州 |

40 |

|

康涅狄格州 |

36 |

|

俄亥俄州 |

26 |

|

伊利诺斯州 |

24 |

|

弗吉利亚州 |

22 |

|

印第安纳州 |

19 |

|

明尼苏达州 |

18 |

|

佛罗里达州 |

18 |

|

北卡罗来纳州 |

18 |

|

宾夕法尼亚州 |

17 |

|

新泽西州 |

16 |

|

密西根州 |

14 |

|

阿拉巴马州 |

14 |

|

密苏里州 |

13 |

|

哥伦比亚特区 |

13 |

|

亚利桑拉州 |

12 |

|

特拉华州 |

12 |

|

内布拉斯加州 |

12 |

|

科罗拉多州 |

12 |

|

田纳西州 |

11 |

|

衣阿华州 |

10 |

|

威斯康辛州 |

10 |

|

马萨诸塞州 |

10 |

|

马里兰州 |

9 |

|

俄勒冈州 |

9 |

|

华盛顿州 |

8 |

|

南卡罗来纳州 |

8 |

|

内华达州 |

8 |

|

俄克拉荷马州 |

8 |

|

路易斯安那州 |

7 |

|

肯塔基州 |

6 |

|

犹他州 |

5 |

|

密西西比州 |

4 |

|

阿拉斯加州 |

4 |

|

阿肯色州 |

4 |

|

南达科他州 |

3 |

|

缅因州 |

2 |

|

蒙达拿州 |

2 |

|

肯萨斯州 |

2 |

|

爱达荷州 |

2 |

|

新墨西哥州 |

1 |

|

新罕布什尔州 |

1 |

|

夏威夷 |

1 |

|

怀俄明州 |

1 |

|

北达科他州 |

1 |

|

未公布 |

27 |

|

合计 |

704 |

资料来源:SDC Platinum

尽管巴菲特将关注的标的物重点放在了美国,但是在具体各州的分布上差异很大,德克萨斯州、加州和纽约名列三甲。这与中国企业近年来在美国投资喜欢选择加州、纽约和伊利诺斯州的偏好有相似之处,但巴菲特在德克萨斯州、乔治亚州和康涅狄格州的密集收购,值得中国企业家关注其中的机会。

图五:伯克希尔及子公司海外标的物的地区分布(1980-2015)

|

英国 |

49 |

|

加拿大 |

20 |

|

德国 |

18 |

|

澳大利亚 |

11 |

|

法国 |

10 |

|

韩国 |

8 |

|

印度 |

8 |

|

中国 |

6 |

|

匈牙利 |

5 |

|

荷兰 |

5 |

|

以色列 |

5 |

|

巴西 |

4 |

|

西班牙 |

4 |

|

瑞士 |

3 |

|

比利时 |

3 |

|

新西兰 |

3 |

|

墨西哥 |

3 |

|

瑞典 |

3 |

|

百慕大群岛 |

3 |

|

意大利 |

3 |

|

日本 |

3 |

|

芬兰 |

2 |

|

波兰 |

2 |

|

阿根廷 |

2 |

|

香港 |

2 |

|

南非 |

2 |

|

俄联邦 |

1 |

|

奥地利 |

1 |

|

哥斯达尼加 |

1 |

|

斯洛伐克 |

1 |

|

新加坡 |

1 |

|

卢森堡 |

1 |

|

泰国 |

1 |

|

塞黑 |

1 |

|

马来西亚 |

1 |

|

智利 |

1 |

|

印尼 |

1 |

|

安圭拉岛 |

1 |

|

爱尔兰 |

1 |

|

合计 |

200 |

资料来源:SDC Platinum

从图五可以看到,在巴菲特海外收购的200笔交易中,英国是最主要的来源地,占比约达25%,其次是德国和加拿大。巴菲特在中国的交易有6笔,但除了2002年5月,伯克希尔旗下的亨氏对广州美味源食品公司是100%的股权收购外,其余为少数股权的投资。英国在巴菲特海外投资占比高与其商业化程度非常高,对海外收购限制少有很大程度的关系。

3传统行业是巴菲特真爱

图六:伯克希尔及子公司收购标的物行业分布(1980-2015):

|

行业 |

收购笔数 |

|

保险 |

94 |

|

商业服务 |

69 |

|

电力油气和供水 |

67 |

|

房地产,抵押贷款银行和经纪商 |

65 |

|

纺织与衣物 |

63 |

|

化学及相关产品 |

51 |

|

金属和金属制品 |

36 |

|

运输行业(除航空) |

29 |

|

油气和石油提炼 |

29 |

|

机械行业 |

28 |

|

批发贸易——耐用品 |

27 |

|

通信行业 |

25 |

|

建筑行业 |

24 |

|

批发贸易——非耐用品 |

21 |

|

木头制品,家具和设备 |

21 |

|

投资和大宗商品公司,交易商和交易所 |

21 |

|

食品行业 |

20 |

|

建筑材料 |

17 |

|

电气设备 |

16 |

|

其他各类制造业 |

14 |

|

测量医疗和影像设备 |

14 |

|

印刷出版及相关服务 |

13 |

|

信贷机构 |

13 |

|

采矿业 |

13 |

|

运输设备 |

12 |

|

出售打包软件 |

12 |

|

皮革和皮革制品 |

8 |

|

零售贸易-家庭装饰 |

8 |

|

橡胶和其他塑料制品 |

7 |

|

其他各类零售业 |

7 |

|

维修服务 |

6 |

|

商业银行及控股公司 |

6 |

|

航空&航海运输 |

6 |

|

制药行业 |

4 |

|

造纸及相关产品 |

4 |

|

零售贸易-一般商品和服装 |

4 |

|

零售贸易-食品饮料 |

4 |

|

肥皂化妆品及个人护理用品 |

4 |

|

农林牧渔 |

3 |

|

教育服务 |

3 |

|

广播和电视 |

3 |

|

医疗服务 |

2 |

|

休闲娱乐 |

2 |

|

计算机及办公设备 |

2 |

|

烟草制品 |

1 |

|

卫生服务 |

1 |

|

通讯设备 |

1 |

|

控股公司(除银行) |

1 |

|

酒店与赌场 |

1 |

|

个人服务业 |

1 |

|

储蓄贷款和共同储蓄银行 |

1 |

|

合计 |

904 |

资料来源:SDC Platinum

从图六可以看到,SDC Platinum数据库根据最终产品对行业有很详细的分类,按照这个分类,保险公司目前是伯克希尔及子公司收购最多的标的物。此外,从大类上看,受政府管制的行业、重工业、轻工业、房地产及相关业务、各类贸易企业等是巴菲特收购的重点,这些行业大多是有稳定预期、现金流良好、风险较小、比较成熟的传统行业。这与巴菲特极为重视的伯克希尔保险业务外的“六驾马车”的规划相似,伯克希尔·哈撒韦能源公司(中美能源控股公司)、伯灵顿北方圣太菲铁路运输公司(BNSF)、IMC公司、路博润公司、玛蒙集团和精密机件公司均出自传统行业。

图七:伯克希尔及子公司收购的高科技公司与非高科技公司数量(1980-2015):

|

无线通讯 |

24 |

|

通信/网络软件、互联网服务与软件 |

3 |

|

一般医疗设备与康复设备 |

3 |

|

互联网与软件服务 |

9 |

|

其他软件 |

13 |

|

其他电信设备 |

1 |

|

其他电子设备 |

1 |

|

互联网服务与软件,主营业务非高科技 |

2 |

|

主营业务非高科技行业 |

848 |

|

合计 |

904 |

资料来源:SDC Platinum

尽管电子计算机和互联网曾经在美国多次掀起投资热潮,巴菲特却特立独行,在904笔交易中,对高科技企业的投资仅有56家,占比仅为6.2%。在56家涉及高科技的企业中,无线通信和软件类公司是其投资重点。对于不爱在高科技行业做投资,巴菲特曾多次强调,虽然创新可能让世界摆脱贫困,但是历史上创新的投资者后期都没有以高兴收场。

通过上述图表和分析,我们看到了1980年到2015年的35年间,巴菲特领导下的伯克希尔及其子公司收购投资的概念和一些基本特征,下次晨哨君将为大家带来关于这些交易估值方面的详细阐述。

摘自—有道云笔记

| 上一篇 | 下一篇 |

|---|---|

| 一篇文章让你走出对商业模式的迷思 | 裁员数万人,全球大银行将迎来苦日子!? |