医疗服务行业变革的投资机会

时间:14-07-10 来源:股权投资论坛

医疗服务行业变革的投资机会

摘要:

1.三大改革关键:(1)调整产业结构:建立完善的初诊和转诊制度,引导医疗资源均衡分布(2)改善收入结构:提高医疗服务价格,实现“以医养医”(3)调整产权结构:引入社会资本参与公立医院改革,推动医疗服务行业市场化。

2. 三大行业核心属性:(1)医院具有重资产属性(2)医生是医院的核心资产(3)医院行业壁垒高,客户粘性强,优质医院具有非常好的盈利能力和稳定的现金流。

3. 四大介入模式:(1)新建私立医院:投资额较大,培育期长,风险较高但产权清晰(2)收购私立医院:无需经历培育期,通过医院管理运营优化提升盈利能力,不足在于优质医院标的较少,收购竞争激烈(3)公立医院转制并收购:是我国医疗服务改革的深水区,涉及多方利益与非转营等政策障碍,国资背景的收购方具有先天优势,未来政策方向至关重要(4)公立医院托管:不涉及公立医院产权,仅通过委托经营方式获取医院管理费和供应链管理利润。

4.四大发展方向:(1)专科连锁(2)综合医院改制(3)产业链延伸(4)集团化;药事服务物流供应链改革是未来趋势。

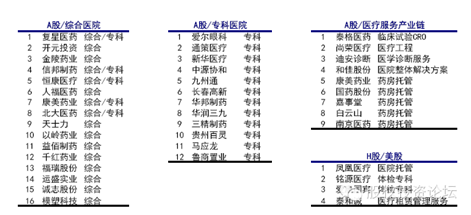

一、医疗服务行业上市公司概览

1、中国涉及医疗服务的主要上市公司A股36家,H股/美股4家

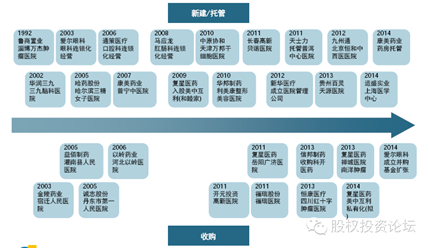

2、上市公司(部分)介入医疗服务行业路径/时间表

3、政府政策是改革的决定性因素

1)2010 年,国务院《关于进一步鼓励和引导社会资本举办医疗机构的意见》,即业内统称的“58号文”,为社会资本进入医疗服务行业提供了政策破冰支持。

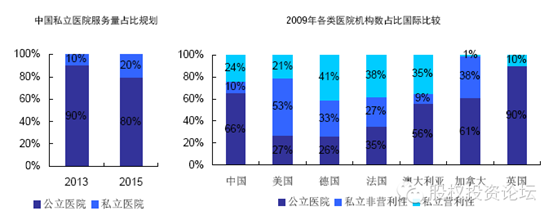

2)2012 年,国务院《“十二五”期间深化医药卫生体制改革规划暨实施方案的通知》,明确提出到2015 年非公立医疗机构床位数和服务量要达到总量的20%。

3)2013年10月,国院《关于促进健康服务业发展的若干意见》,进一步政策支持:力争到2020年健康服务业总规模达到8万亿元以上。

4)2014年1月27日,卫计委《2014年卫生计生工作要点》,共33条,第一条“推进公立医院改革”,第五条“加快发展社会办医”。

5)2014年2月18-21日,刘延东(分管医疗卫生副总理)密集调研福建医疗机构,显示中央决心下大力度推进医改信号。

6)2014年3月,发改委、卫计委、人社部《关于非公立医疗机构医疗服务实行市场调节价有关问题的通知》,要求非公立医疗机构的所有医疗服务价格实行市场定价;各地将符合规定的非公立医院纳入医保,要求纳入医保的非公立医院享受与公立医院一样的支付政策。

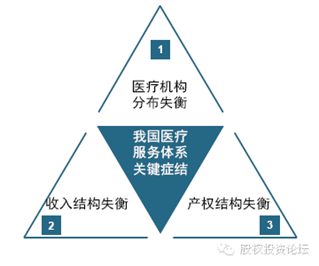

二、医疗服务行业的关键症结

“三大结构失衡”是我国医疗服务行业的关键症结

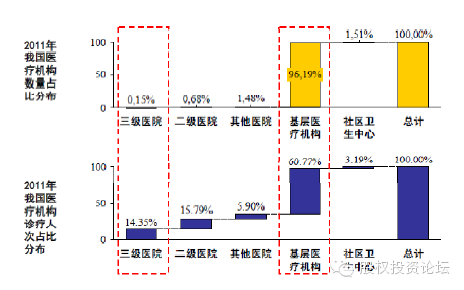

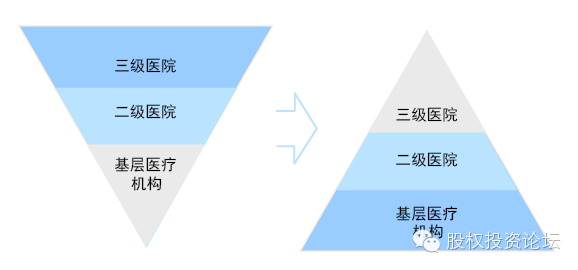

1、医疗机构分布失衡:大型医院过载

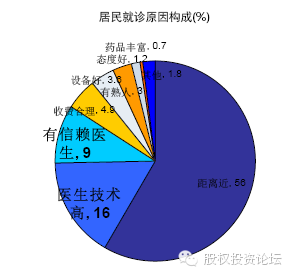

大型三级医院以有限的资源过载着绝大多数的医疗任务;而中型医院及基层医疗卫生机构缺乏完善的初诊和转诊制度,没有承担起应有的医疗任务,导致医疗机构忙闲不均。

这样形成了恶性循环,导致资源和病人向大型医院不断集中,大型医院不断扩张,却不堪重负;而大部分的中小型医院及基层卫生机构资源(技术人才、)匮乏,不能发挥应有作用,不能很好服务当地患者;看病难,看病贵,医患关系紧张,倒金字塔结构的医疗体系压力大。

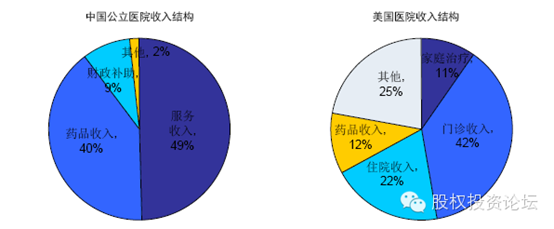

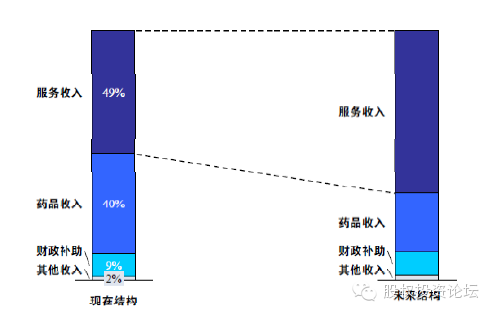

2、收入结构失衡:服务价格低以药养医问题严重

最早我国政府采取公立医院统一收支的模式,但后来减少政府补贴,目前政府补贴仅占医院收入的9%。

政府投入的减少使医院不得不转向依靠自身服务和药品收入维持运营,但是政府对服务价格和项目进行了严格的限制,最终导致医院不得不从药品收入上入手增加收入。

我国药品收入占比为40%,远高于美国等发达国家的10%左右,以药养医的畸形收入结构进一步诱导了药品回扣贿赂的发生,过度开药诱导消费等现象泛滥。

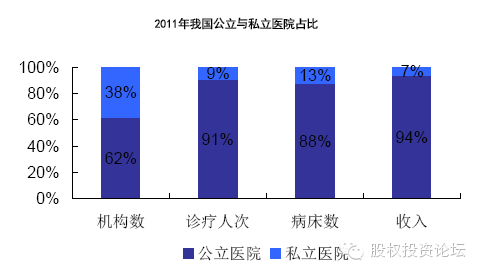

3、产权结构失衡:公立医院垄断且运营效率低下

我国医院体系中,公立医院占据主导地位;2011年,我国公立医院机构数占比62%、门诊人次占比91%、病床数量占比88%、收入占比94%。

限制民营医院发展的重要限制因素包括:税收、医院评级、医保、科研学术、医生职称、事业编制、医生退休待遇。

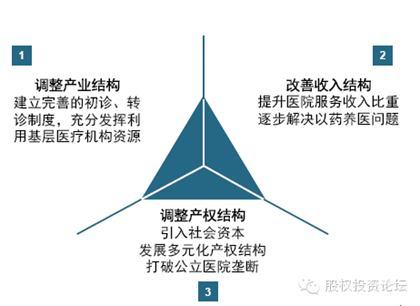

4、“三大结构调整”是改革关键

未来我国医疗服务行业改革的核心在于调整行业结构充分利用基层医疗机构资源、引入社会资本发展多元化产权结构、提升医院服务收入比重改善收入结构。

1)调整产业结构——重心下移

调整我国医疗服务行业结构,重心下移,改变倒金字塔式结构;

建立完善的初诊和转诊制度,充分利用和发挥基层医疗机构的医疗资源,提高利用率,使大部分基础医疗需求在区县级医院和基层医院解决。

2)改善收入结构——实现“以医养医”

2)改善收入结构——实现“以医养医”

通过服务提价,提升服务收入在医药总收入中比重,降低药品收入比重及医院对药品收入的依赖,从根本上改变以药养医模式,浙江省已经全面启动公立医院改革:取消药品加成。

3)调整产权结构——引入社会资本,发展多元化产权结构

2012 年,国务院《“十二五”期间深化医药卫生体制改革规划暨实施方案的通知》明确提出到2015 年非公立医疗机构床位数和服务量要达到总量的20%;

国际比较:与国际发达国家相比,中国私立医院占比偏低,未来有广阔发展空间。

三、医院三大核心属性

1、属性1:医院具有重资产属性

医院具有重资产属性,建筑、医疗设备等的配备需要较大资产投入;

综合医院平均单所医院总资产约为2.7亿元;

开元投资新建圣安医院(三甲标准)预计投资额,10-15亿元。

2、属性2:医护人员是医院的核心资源

医护人员是医疗服务的提供者,是医院的核心资源;

在患者选择医院时,医生是非常重要的选择标准;

好医生是医院最强的壁垒;

医院收购不是收购床位和设备,收购的核心是医生!

3、属性3:医院利润率较高、现金流好

医院具有较高的壁垒和较强的客户粘性;

一般情况下,医院利润率做上去以后,较难发生下滑;

医院的现金流很好:医院处于医药产业价值链的最强势地位(既可先收患者的钱,又可占用供应商的钱)。

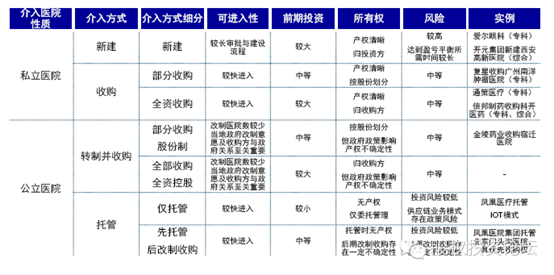

四、介入医疗服务行业的四种主要模式

私立医院新建;私立医院收购;公立医院转制并收购;公立医院托管

1、私立医院新建

这种介入方式的特点是:投资额较大,培育期长,风险较高但产权清晰;

综合医院:开元投资新建圣安医院,投资额约10-15亿元,建设周期约3年,培育期约5年;

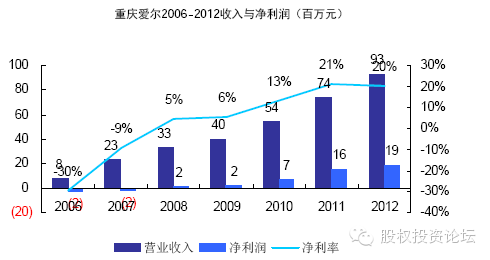

专科医院:爱尔眼科多数医院采取新建的模式其二级医院投资额3000-4000万元,培育期为2.5-3.5年;如重庆爱尔2006年成立,2008年实现盈利,培育期为3年。慈铭体检新建店面投资额约为1000-1500万元,培育期1-2年时间。

2、私立医院收购

这种介入方式的特点是:无需经历培育期,通过医院管理运营优化提升盈利能力;不足在于可供收购的优质医院标的较少,收购竞争激烈;

复星医药主要采取的就是这种收购扩张模式。

3、公立医院转制并收购

这种模式涉及我国医疗服务改革的深水区,涉及多方利益、国有资产流失风险、职工编制和土地性质等问题;国资背景的收购方具有先天优势,政策方向至关重要;

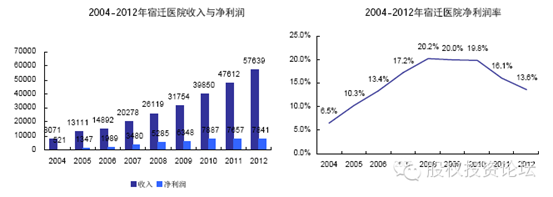

2003年金陵药业投资宿迁医院,医院改制后,通过各方管理及运营提升,使宿迁医院从一个亏损严重的二级公立医院,转变成为高盈利能力的三级民营医院;

金陵药业收购收购宿迁人民医院,通过三方合作,保留代表当地政府的宿迁市交通投资有限公司的股份,吸引了南京鼓楼医院集团的技术入股,实现了资金注入、政府资源、医生与医院管理资源的聚集与协同,很好的平衡了各方利益。

4、公立医院托管

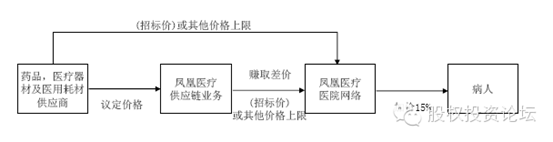

托管模式最大的特点是不涉及公立医院所有权的转移,即投资方不获取医院的产权,仅仅通过委托经营的方式获取医院管理费和供应链管理利润,如凤凰医疗集团的IOT(投资-运营-移交)医院托管模式。

IOT模式:投资换取运营权

IOT模式不改变医院的所有权和非营利性质。凤凰医疗集团通过对医院进行投资,改善医院的医疗设施和诊疗服务水平,以换取在19-48年的期限内管理和运营医院、收取医院管理费以及为医院供应药品、器械及耗材的权利。

供应链管理:凤凰医疗旗下有30多家医院/诊所,发挥医疗集团规模优势,有较强的议价能力,赚取药品、器械及耗材的供应链管理费用。

供应链业务是凤凰医疗的主要利润来源

五、医疗服务行业未来发展的四大方向

专科连锁、综合医院改制、产业链延伸和集团化是我国医疗服务行业未来发展的四大方向。

六、投资机会与策略

1、医疗服务行业投资策略:收购主题+三大主线

1)收购主题:医院收购是股价主要驱动力

2)主线一医院集团:选资金雄厚收购/整合能力强的医院集团。代表公司:复星医药、信邦制药

3)主线二专科医院:选大市场高壁垒连锁能力强的专科医院。代表公司:爱尔眼科、通策医疗

4)主线三综合医院:选有优质医院项目,及医师/医院管理资源输出能力的公司。代表公司:开元投资、金陵药业

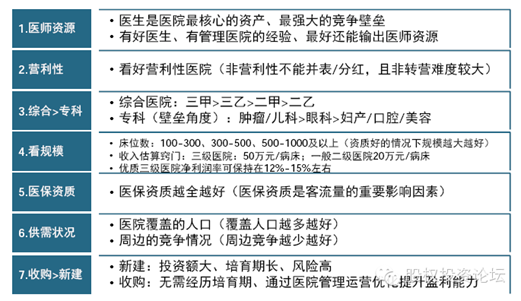

2、医院资质判断7原则

摘自—股权投资论坛

| 上一篇 | 下一篇 |

|---|---|

| 雷军向金山全员派发股票,近亿港币! | 电商思考者黄若,解读“妖股”唯品会 |