巴克莱:中国,大宗商品末日前的豪赌

时间:14-02-18 来源:第一财经研究院

巴克莱:中国,大宗商品末日前的豪赌

对于大宗商品而言,围绕在中国身上的赌注实在是太高。2014年1月中国创纪录式的铜、铁矿石与原油进口增量,不仅吸引了所有的目光,也进一步奠定了2014年早期中国是驱动大宗商品市场走势的驱动力量。然而,这到底是中国大宗商品消费部门的潜在增长还是破灭前的最后一次挣扎?这对于大宗商品市场而言,也是巨大的考验,要么为大宗商品提供部分支撑要么大宗商品将遭遇更大的寒流。

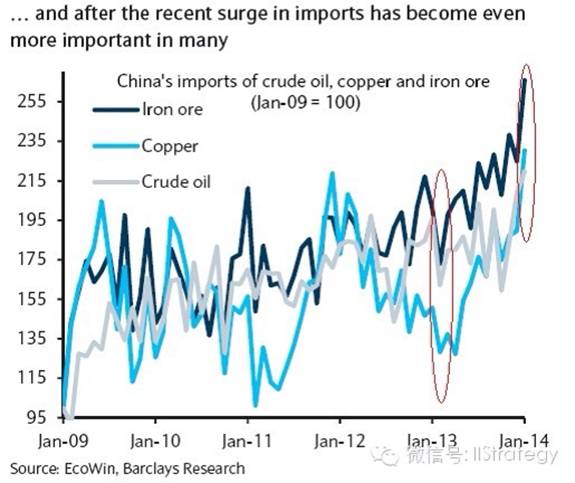

1.2014年1月抢眼的大宗商品进口数据

中国进口大宗商品在1月表现抢眼,同比增长10%(一致预期为4%),铁矿石同比增长18%,精炼铜增长53%,原油增长12%,大豆增长24%。此外,这是自2013年中国大宗商品进口增长见底后的持续增长。较之于2013年初,未加工的铜与合金增长超过80%,铁矿石增长超过63%,原油增长35%。

【图片1】中国对部分大宗商品的需求持续增长

2.两种逻辑:潜在增长还是垂死挣扎?

如果1月份的进口数据只体现为一种或两种商品的稍微走强,我们会认为这不过是一个异常值,不会影响长期趋势。然而,事实却是大宗商品多个类别商品在中国驱动下走强,这可能更广泛地意味着中国能为大宗商品下行至少提供一些支持(或者说缓冲,甚至使得大宗商品再度上涨),同时中国对大宗商品的进口可能会持续高于市场共识。

然而,这样一个事实与——中国经济增长放缓、商业信心脆弱、中国正在通过减少基建与工业活动来改变过去的大宗商品密集型增长方式——这些市场共识相悖。我们不禁要问这到底是怎么回事,这些数据是否要告诉我们关于中国经济放缓、降低工业化的观点是错误的?

第一种逻辑:我们认为中国经济放缓、降低工业活动的意思并不是其他发达国家曾经走过的去工业化道路,即使中国向消费驱动型转变,它对工业商品的需求仍然会很强劲。支持这种观点的人认为,中国要想在2030年达到60/40的城市/农村比例,那么在城镇化的道路上,中国对钢铁、铜、铝、锌这些基本金属的需求仍会继续增加。更重要的是,随着生活水平的提高,对电力产品、汽车、耐用消费品、其他金属产品与能源密集型产品的需求都会增加。

第二种逻辑:似乎有很多理由可以用来解释中国1月份的进口激增只是暂时而非长期的。以铜为例,保税区仓库中铜库存的增加暗示着对铜的进口需求只是为了提高信贷而非用于基建;中国1月份原油进口的增长部分是出于商业与战略储备。这也就意味着一月份走强的进口数据可能只是破灭前的垂死挣扎。目前中国有许多学者认为如果中国不能及时解决持续增长的债务问题,中国经济将滑入3-4%的区间(参考迈克尔·佩蒂斯《避免下滑:中国经济结构改革》,其为北大光华教授)。巴克莱经济分析师对中国经济增速会下滑至3-4%持不同意见,其认为不会下滑那么多。但这意味着大宗商品将迎来更大的寒流。

3.大宗商品的明天——A colder winter is coming?

对中国市场的过分依赖将使得大宗商品在短期面临很大的不确定性。

1)目前中国是世界上最大的原油进口国,考虑到美国能通过页岩气来满足自身需求。超过40%的全球每年金属产出与超过25%的农产品(玉米和大豆)需求都来自于中国。

2)更重要的是,金融危机之后,中国是为数不多的对大宗商品一直保持强劲需求的国家,某些种类需求甚至是唯一国家。自2010年来,铜、煤炭与黄金的需求增长全都是由中国来推动的(其他国家在这一阶段需求收紧而中国在持续增长),大豆与原油的增长可以说有一半以上的原因是中国推动的。

3)2014年1月的进口激增使得中国在大宗商品市场的地位进一步加深,那么未来中国对大宗商品的需求在当前水平上即使是轻微收紧,其他国家也不能消化多出来的过剩商品。

我们不能对上面两种逻辑中的任何一种予以100%的肯定。我们能确定的是,中国二月份贸易数据将比以往任何时候更受关注与迫切期待。我们能做的是,耐心的等待这一数据发布。大宗商品市场在中国的赌注下得太高了!

【图片2】中国主导了大多数大宗商品需求

摘自—第一财经研究院

| 上一篇 | 下一篇 |

|---|---|

| 史上最全的互联网思维精髓总结 | 腾讯投资点评觊觎京东 互联网帝国时代的军备赛... |