一家帝国型民企在中国新周期里的真实处境(复星巨亏200亿背后)

时间:26-03-12 来源:木心价值观

一家帝国型民企在中国新周期里的真实处境(复星巨亏200亿背后)

复星国际这次的冲击,不是小事。

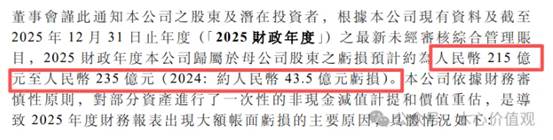

公司在2026年3月6日发布盈利警告,预计2025财年归母净亏损约215亿至235亿元!而2024年亏损仅约43.5亿元。

公司自己已经把核心原因说得很清楚:一是地产项目的大额减值,二是部分非核心业务的商誉、无形资产减值和价值重估,而且这些大多是一次性、非现金项目。

很多人看到这个数字,第一反应是:复星是不是突然崩了?

但如果只把这件事理解成经营不善,其实反而看浅了。

更准确的说法,复星并不是主业突然垮掉,而是旧扩张时代沉淀下来的重资产,并购溢价和复杂的控股结构,在今天这个中国经济环境里被集中重估。

这是一家大型民营控股集团,在周期切换中的典型样本。

一、它不是单一公司,而是一套资本化组合,真正赚钱的业务并没坏掉

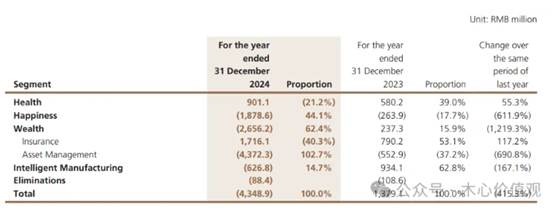

从2024年年报看,复星总收入约1921.4亿元。

其中,Happiness板块收入767.1亿元,占比39.5%

Wealth板块收入551.1亿元,占比28.5%

Health板块收入465.5亿元,占比24.0%

Intelligent

Manufacturing智能制造板块收入155.9亿元,占比8.0%

但利润结构并不漂亮。2024年Health板块归母利润约9.01亿元,Happiness板块亏18.79亿元,Wealth板块亏26.56亿元,Intelligent Manufacturing亏6.27亿元,集团整体归母亏损43.49亿元。

这组数字很关键。

它说明复星本质上不是一家单行业经营公司,而是一个平台型叠加控股型的跨周期资产集合。它把医药、保险、文旅、珠宝消费、商业地产、投资资产、资源制造放在同一个报表里。

顺风的时候,这种结构非常有想象力,因为赛道多,故事多且资产多,这样协同空间大。

但逆风的时候,它的缺点会被迅速放大,市场对其估值口径混杂且资本成本上升,资产减值频发。

所以复星的问题,从来不只是利润表问题,更是资产负债表和资本配置问题在时代定价规则变化时产生的根本矛盾。

我们细看复星真正赚钱的业务。

Health板块2024年收入465.5亿元,同比增长0.5%,归母利润9.01亿元,同比增长55.3%,年报明确写明,主要受益于Luz Saúde等业务收入增长,以及核心医药资产利润改善。

换句话说,医药健康仍是复星最像真产业的部分,需求相对稳定,现金流更真实,也更符合今天中国政策鼓励的方向。

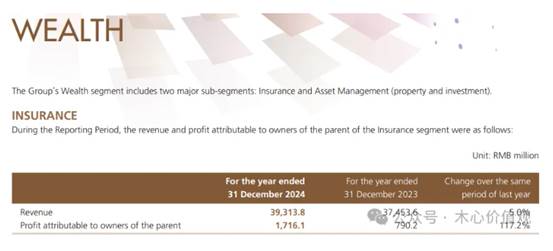

Wealth板块里,保险业务也并不差。2024年保险收入393.1亿元,同比增长5.0%。其中葡萄牙保险Fosun Insurance Portugal全年总保费收入61.72亿欧元,同比增长18.5%,净利润1.735亿欧元,葡萄牙市场份额升至30.2%。

这说明复星并不是没有硬资产和真钱流,它手里确实有能穿越周期的稳定业务。

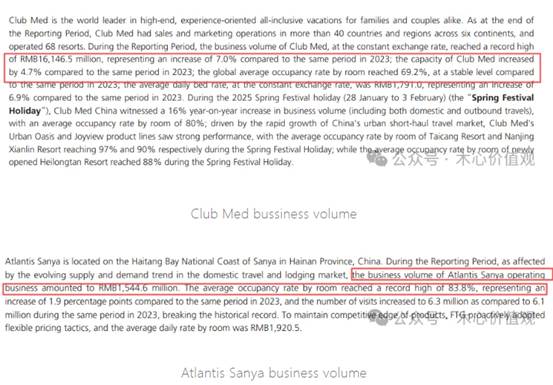

复星旅文也不能简单说烂。2024年Club Med的业务量按固定汇率计算达到161.47亿元,同比增长7%,全球运营68家度假村。亚特兰蒂斯三亚的运营业务量约15.45亿元,平均入住率创下83.8%的纪录。

也就是说,轻运营的文旅服务并没有想象中那么差。它有赚钱的业务,但这些赚钱的业务,还不足以掩盖另一边旧资产体系的减值和吞噬。真正出问题的,是文旅背后附着的重资产和地产开发部分。

二、这次两百多亿,亏的不是今年,而是过去很多年的资本化逻辑

公司盈利警告已经明说,2025年大亏的两大源头是:

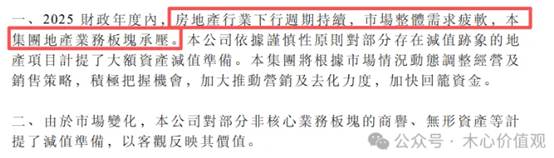

第一,地产板块承压,部分存在减值迹象的地产项目计提大额资产减值准备。

第二,对部分非核心业务板块的商誉、无形资产计提减值准备。

这两条其实已经把复星的病根讲透了。

地产减值,本质是旧时代重资产被新周期重新定价。中国房地产现在看来并没有真正走出下行。

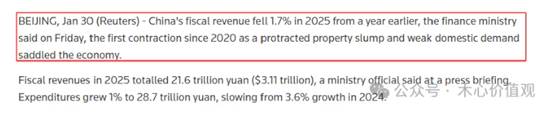

2026年1月全国财政收入同比下降1.7%,这是自2020年以来的首次萎缩。

土地出让收入连续第四年下滑,2025年同比再降14.7%。

2026年1月新房价格同比下跌3.1%,62个城市房价下跌,外媒援引标普研究称,2026年中国新房销售还可能下滑10%到14%。

这意味着什么?意味着只要你账上还压着大量地产、商业综合体、度假开发、投资性物业、配套开发土地储备,这些资产在今天就会面临一个残酷现实。可回收金额下降,所以账面价值必须下修。

复星不是一家纯地产公司,但它历史上深度参与过产业地产场景和资本运作的模式。豫园本身就带有很强的商业地产、文化商业街区和综合开发属性。

2024年,豫园净利润仅1.25亿元,同比暴跌93.81%,资产负债率仍有67.82%。这不是一个简单的消费品牌故事,而是一个强烈嵌入地产和商业不动产周期的资产。

复星另一个典型标签,是买买买。过去多年,它通过全球并购和投资,拿下医药、保险、消费、文旅、时尚、资管等大量资产。这套打法在流动性宽松、估值抬升、全球资产便宜的时候,非常有效,但一旦增长预期下降、折现率抬升、资本市场风险偏好下降,商誉和无形资产就会成为最脆弱的地方。

所以复星2025年这笔大亏,第一刀一定砍在地产及相关重资产项目上。这不是经营突然失控,而是资产价值被迫回到更低的现实价格带。

三、郭广昌的强项,正好也是今天复星的风险来源

郭广昌从来不是那种把单一产品做到极致的企业家。他更像中国民营企业家里极少数擅长资本配置、跨行业整合和全球资产组合的人。

复星自己在2025年中报展示的历史阶段也很说明问题:1992到2000奠基,2001到2007国内发展,2008到2018全球扩张,2019到2021深化运营,2022年至今聚焦发展。

这其实就是郭广昌经营方法的演化轨迹:

先通过资本运作和并购把版图做大,再把产业和金融打通,希望形成保险加产业融合投资的飞轮。

问题在于,这套方法成立的前提有三个:

资产价格不能持续下跌,融资渠道要通且复杂资产之间要能形成协同溢价。

而今天这三个前提都在弱化。

地产价格在下修,消费信心恢复偏慢,资本市场对复杂控股结构的容忍度下降,融资不至于断裂,但价格和门槛都变得更现实。

于是,郭广昌最擅长的跨周期资本配置,开始反过来表现为报表波动、估值折价和信用压力。

这不代表他不会经营。

恰恰相反,复星这两年已经非常明确地在改:

-2024年签约资产退出金额集团口径约175亿元,并表口径约300亿元;

-2022到2024年累计完成约750亿元非战略、非核心资产退出。管理层同时反复强调,目标是持续处置非核心和重资产项目、降低计息债务、争取尽早达到投资级评级。

2025年中报材料里甚至写得更直接:未来数年要把集团计息债务降至约600亿元,并继续推进资产轻化。

所以郭广昌不是没看懂时代,而是他正在做一件很难的事:

把一个扩张型复星,改造成一个现金流型复星。

四、中国政策环境,对复星既有顺风,也有逆风

理解复星,不能脱离中国今天的政策方向。

一方面,中国并不是不支持民营企业。2026年的政策主线很清楚:科技创新、AI、生物医药、新质生产力、消费提振、养老和医疗服务,都是重点方向,官方也在继续用更积极财政和较宽松政策来稳增长、稳需求。

这对复星的医药、健康服务、保险、养老、部分轻运营消费服务,其实是利好。尤其是生物医药和健康服务,明显更贴近当下的政策顺风。

但另一方面,中国今天的政策环境,并不再天然奖励高杠杆、重资产、跨行业堆资产表的老模式。经济增长目标更加务实了,政策重点也更偏向高质量发展,而不是重回地产信用扩张时代。

与此同时,地产低迷和消费偏弱仍在拖累整体环境。财政收入承压、土地财政继续走弱,也让商业地产和地方场景开发型资产的修复空间变得有限。

复星最尴尬的地方就在这里:

它有一半资产属于新时代,另一半资产还留在旧时代。

新时代那一半,包括医药、健康、保险、养老、轻运营服务。

旧时代那一半,包括地产相关项目、重资产文旅、部分高估值并购资产、复杂控股结构。

于是,集团整体估值和利润表,就会长期被旧时代包袱压着。

五、复星最关键的行动,不是继续讲故事,而是压缩故事

复星接下来真正要做的,其实只有三件事。

把减值出清做得极其彻底。

如果2025这次两百多亿亏损,意味着管理层终于一次性把地产和非核心资产的包袱大幅清掉,那痛苦是有价值的,最怕的是这只是第一轮,后面还要不断追加。

把重资产和轻运营彻底切开。

Club Med、亚特兰蒂斯、养老服务、商业管理,这些不是不能做,但必须和开发型、资本消耗型项目剥离。

管理层已经在强调资产轻化和保险资产业务的飞轮,本质就是承认:重资产模式的资本回报,已经不再适配今天的资金成本。

让健康和保险真正成为集团最重要的锚。

复星未来如果还有机会重估,靠的不会是帝国想象力,而是医药健康的经营质量、保险资金和海外保险平台的稳定现金流、以及真正能自我造血的轻资产服务能力。

郭广昌最擅长的是做大资产版图,但今天复星必须证明的,是能不能把版图压缩成现金流。

文章的最后,祝他渡过难关,他是一个很了不起的企业家。

源自--木心价值观

| 上一篇 | 下一篇 |

|---|---|

| 什么是Token? | 没有上一篇 |